De inflatieopstoot is sterker en hardnekkiger dan gedacht. Geen erg, meent de ECB, het is een onschuldige niesbui als reactie op het stof dat de coronacrisis deed opwaaien. Toch bestaat het gevaar dat die niesbui verandert in een allergische reactie op verkeerde beleidskeuzes, met een permanent hogere inflatie tot gevolg.

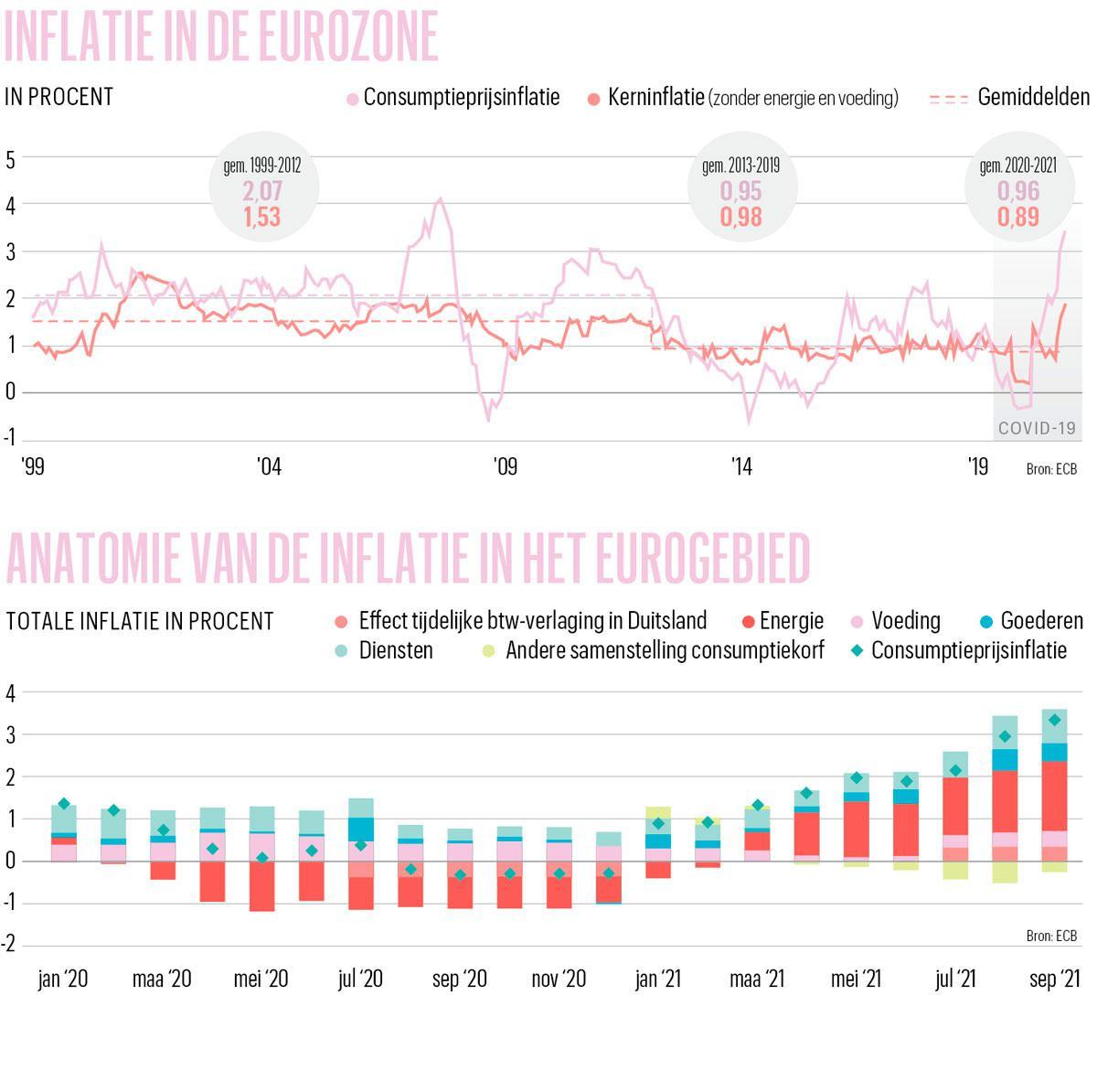

“Het is nu of nooit. Als we de inflatie in deze omstandigheden in het eurogebied niet kunnen verankeren rond 2 procent, hebben we een groot probleem”, zegt Pierre Wunsch, de gouverneur van de Nationale Bank en in die hoedanigheid ook lid van de bestuursraad van de Europese Centrale Bank. De ECB streeft naar een inflatie van 2 procent, maar is daar de voorbije zeven jaar niet in geslaagd (zie grafiek Inflatie in de eurozone). De pandemie heeft de bordjes tijdelijk verhangen. Hogere energieprijzen, flessenhalzen in de aanvoerketens, een expansief budgettair en monetair beleid en een krachtig herstel hebben dit jaar een inflatie gebaard die niet alleen sterker, maar ook een stuk hardnekkiger is dan verwacht. In de eurozone steeg de inflatie in september tot 3,4 procent. In oktober zou het 3,7 procent zijn. Ook de volgende maanden zou het cijfer hoog blijven. Het is van 2008 geleden dat het inflatiespook zo fel de kop opstak.

Het probleem van de centrale banken is dat de tijdelijke factoren zich blijven opstapelen, waardoor de inflatie de facto een stuk langer hoog blijft dan verwacht’ Peter Vanden Houte, ING België

Niet dat in Frankfurt de champagnekurken knallen als die inflatiecijfers binnenlopen, maar toch. De opstoot kan helpen om de inflatie op een duurzame manier richting 2 procent te duwen. Zelfs de slechte inflatie door hogere energieprijzen, die koopkracht draineert uit het eurogebied, wuift ze niet meteen als ongewenst weg. Want ook die inflatie kan helpen om hogere inflatieverwachtingen en hogere lonen uit te lokken als bondgenoten in de queeste voor een inflatie van 2 procent. “Als de inflatie over één à twee jaar opnieuw onder 2 procent zakt, zal de ECB ruim een decennium vergeefs haar inflatiedoelstelling hebben nagestreefd. Als iets tien jaar niet werkt, roept dat vragen op. Wat wordt ons verhaal als de inflatie straks weer daalt naar 1,5 procent?” vraagt Pierre Wunsch zich af.

Niesbui of allergie

De angst zit er goed in dat het eurogebied straks hervalt in het regime van voor de pandemie, getekend door een relatief matige groei en een te lage inflatie. De ECB ziet de opstoot van inflatie nog altijd als tijdelijk. “We hebben gesproken over inflatie, inflatie en inflatie”, zei ECB-voorzitter Christine Lagarde na de bestuursvergadering van vorige week. “We hebben onze analyse grondig getest en we blijven bij onze conclusie dat de hogere inflatie tijdelijk van aard is, ook al duurt het langer dan verwacht. De inflatie zal nog stijgen tot eind dit jaar, om in 2022 geleidelijk te dalen en tegen het einde van de projectieperiode opnieuw onder 2 procent te duiken. De voorwaarden voor een renteverhoging zijn dus bijlange nog niet vervuld.”

ECB-directeur Isabel Schnabel vergeleek het inflatieopstootje met een niesbui. Met een tijdelijk hogere inflatie reageert de economie op het stof dat opgewaaid is door de pandemie. Zodra dat stof gaat liggen, is de niesbui over en verdwijnt de hogere inflatie. Mocht de niesbui echter aanslepen, dan kan dat wijzen op een allergie. “Het probleem van de centrale banken is dat de tijdelijke factoren zich blijven opstapelen, waardoor de inflatie de facto een stuk langer hoog blijft dan verwacht”, zegt Peter Vanden Houte, de hoofdeconoom van ING België.

Ook voor centrale bankiers geldt dus dat ze moeten opletten met wat ze wensen. “De inflatie zal de komende jaren hoger zijn dan voorheen”, zegt professor economie Erik Buyst (KU Leuven). “Het tekort aan arbeidskrachten is een structureel gegeven, want de pensioneringsgolf zal de komende jaren pieken. De westerse olie- en gasmaatschappijen staan onder druk om minder aan exploratie van fossiele brandstoffen te doen, waardoor het relatieve tekort aan aardolie en aardgas wellicht een blijver wordt. En de ECB zal wellicht te lang wachten om het monetaire beleid te verstrakken, met als resultaat een permanent hogere inflatie.”

Geen stagflatie

Het tijdelijke karakter van de inflatieopstoot kan het best worden gevat met een klassiek schema van vraag en aanbod. De pandemie decimeerde aanvankelijk vooral de vraag, waardoor de inflatie in 2020 in eerste instantie daalde. Dit jaar kreeg de vraag echter een zweepslag dankzij de heropening van de economie en het ondersteunende beleid van de overheden. In België bijvoorbeeld heeft de overheid de coronaklap nagenoeg volledig opgevangen en daalden de inkomens van de gezinnen tijdens de pandemie niet. De vraag herstelde dit jaar spectaculair, terwijl het aanbod haperde. De bedrijven hadden dat krachtige herstel niet verwacht, waardoor flessenhalzen in de aanvoerketens het aanbod nog meer onder druk zetten. En als de vraag groter is dan het aanbod, dan stijgen de prijzen.

Die analyse leert ook waarom het vrij onzinnig is het woord ‘stagflatie’ van stal te halen en deze coronaturbulentie te vergelijken met de malaise van de jaren zeventig. Toen lag een brutale olieschok aan de basis van een aanbodschok, die uitmondde in een onthoofde groei en een forse inflatiegolf. Vandaag liggen een positieve vraagschok en problemen aan de aanbodkant aan de basis van de hogere inflatie. Die is dus een bijproduct van het herstel.

Het Internationaal Monetair Fonds (IMF) verwacht dit jaar een groei van 6 procent voor de wereldeconomie en 4,9 procent volgend jaar. In Europa wijzen de conjunctuurindicatoren op een aanhoudende expansie. In België rekent de Nationale Bank op 5,5 procent groei dit jaar en 3,3 procent volgend jaar. De afname van de groei is normaal, omdat de economie opnieuw op normale capaciteit gaat draaien. De aanbodproblemen en de hogere inflatie zullen ook een tol eisen, maar daar tilt Pierre Wunsch niet te zwaar aan: “De productie die nu niet doorgaat, schuift door naar volgend jaar. Dat is geen verlies van groei, maar het opschuiven van een stukje groei naar 2022.”

In de loop van 2022 zou het meeste stof neergedaald moeten zijn. Als de flessenhalzen opgelost raken, kunnen vraag en aanbod elkaar opnieuw vinden, met als logische gevolg een afkoelende inflatie. De centrale banken hameren er daarom op dat ze door deze periode heen kijken. Het zou op termijn zelfs schadelijk zijn om deze tijdelijke inflatie te lijf te gaan met een krapper geldbeleid, want met hogere rentevoeten los je de aanbodproblemen niet op. En tegen dat de centrale banken de vraag kunnen afkoelen, kan het aanbod opnieuw op volle toeren draaien, met als resultaat een ongewenste desinflatie en lagere groei.

Te lang wachten is gevaarlijk

Die afwachtende strategie is niet zonder risico. Een hogere inflatie wordt weleens vergeleken met tandpasta. Zodra die uit de tube is, is het moeilijk die er weer in te krijgen. Peter Vanden Houte: “De centrale banken kunnen tot op zekere hoogte niets doen aan een hoge kosteninflatie. Toch moeten ze vermijden dat een tijdelijke inflatie via hogere lonen en hogere inflatieverwachtingen muteert in een permanent hogere inflatie. Daarom moet, zoals het IMF ook al suggereerde, worden gestart met de afbouw van de monetaire stimulering. Anders riskeren we uiteindelijk in de toestand van de jaren zeventig te belanden, toen de centrale banken ook dachten niets te moeten doen aan de hoge kosteninflatie.”

Geduldig wachten tot de inflatie overwaait, wordt dus lastiger met de maand dat de inflatie hardnekkig hoog blijft. “Pas als de inflatie de volgende maanden nog zou versnellen, wordt het gevaarlijk”, zegt Pierre Wunsch. Dat risico is niet onbestaand. De inflatiedruk is best hoog. In Duitsland stegen de fabriekprijzen met 12 procent op jaarbasis. Dat is de grootste stijging sinds december 1974. “De inflatiedruk in het eurogebied is het hoogst in twee decennia”, zegt Chris Williamson, chief business economist van IHS Markit, het bureau dat de PMI-cijfers verzamelt. Die gegevens over het sentiment van de aankoopdirecteurs geven als geen ander de trends in de economie aan. “In de industrie merken we in Europa een recordstijging van de inputkosten. In de dienstensector stijgen de kosten het scherpst sinds september 2000. Dat zal onvermijdelijk doorsijpelen in hogere prijzen voor de eindconsument.”

De inflatiedruk in het eurogebied is het hoogst in twee decennia’ Chris Williamson, IHS Markit

Een aantal bedrijven heeft al werk gemaakt van hogere prijzen. BASF verdubbelde bijna de prijzen van zijn chemieproducten in het derde kwartaal. Het voedingsconcern Unilever verhoogde de prijzen met 4 procent. Het verwacht volgend jaar een nog hogere kosteninflatie. In de conjunctuurenquête van de Nationale Bank kondigen almaar meer Belgische bedrijven prijsverhogingen aan. Hoe langer de inputkosten hoog blijven of zelfs nog stijgen, hoe meer bedrijven hun prijzen zullen verhogen.

Het is vooral uitkijken naar de evolutie van de olie- en aardgasprijzen, want de felle stijging daarvan ligt grotendeels aan de basis van de gestegen inflatie (zie grafiek Anatomie van de inflatie in het eurogebied). Veel waarnemers verwachten volgend jaar een afkoeling van die prijzen, als ook de vraag en het aanbod elkaar opnieuw vinden.

Op de korte termijn laten ook de knopen in de aanvoerketens zich moeilijk ontrafelen. Zo worden heel wat productiecentra in Zuidoost-Azië geteisterd door besmettingsgolven van de deltavariant van het coronavirus. Vietnam bijvoorbeeld is een productiehub van halfgeleiders en textiel, maar de productie leed de jongste maanden onder een tekort aan arbeidskrachten. Er is beterschap, maar nieuwe golven kunnen de mondiale productieketen blijven verstoren. De leveringstijden lopen intussen bijzonder lang op. Bedrijven moeten opnieuw even lang op hun bevoorrading wachten als vlak voor de zomer. “De combinatie van een hoge vraag naar goederen en de problemen in de aanvoerketting stuwt de prijzen van heel wat duurzame goederen hoger. De goedereninflatie (zonder energie) in de eurozone bedraagt nu 2,1 procent. Dat kan weinig lijken, maar het is wel het hoogste peil sinds het ontstaan van de monetaire unie. De internationale concurrentie had ervoor gezorgd dat goedereninflatie de laatste tien jaar rond 0,5 procent schommelde”, zegt Peter Vanden Houte.

Nog geen loon-prijsspiraal

Tijdelijke factoren mogen dan samenzweren om de inflatie hoger te stuwen, op termijn zijn andere krachten nodig om de inflatiedruk een permanent karakter te geven. De inflatie kan pas op eigen kracht verder, als de inflatieverwachtingen stijgen en als de werknemers als reactie op de hogere prijzen ook hogere lonen eisen. Dan kan een loon-prijsspiraal op gang komen die, mee gevoed door het expansieve geldbeleid, nog moeilijk te stoppen valt. Zover is het nog niet. De inflatieverwachtingen van de gezinnen zijn bijzonder moeilijk vast te stellen, maar voorlopig stellen de vakbonden nog geen exuberante looneisen. In Duitsland zijn de werknemers tevreden met 2 procent opslag, ondanks een inflatie van meer dan 4 procent.

Lees ook: ‘Inflatiepaniek is voorbarig’

Op de financiële markten stijgen de inflatieverwachtingen wel, al het gaat het veeleer om een herstel na jaren van lage inflatieverwachtingen. De markten in Europa houden nu rekening met een inflatie van iets meer dan 2 procent. “Dat brengt ons weer op het niveau van midden 2014. Toen de inflatieverwachtingen onder 2 procent zakten, gaf ECB-voorzitter Mario Draghi in 2014 het signaal om met een beleid van geldverruiming (QE) te beginnen in het eurogebied. Als je die logica doortrekt, pleit de huidige inflatieverwachting van 2 procent voor het afbouwen van de QE”, zegt Peter Vanden Houte.

Hoelang is te lang?

In de Verenigde Staten begint de Amerikaanse centrale bank (Fed) wellicht dit jaar nog met de afbouw van het QE-beleid. Logisch, want de inflatiedruk is er een stuk hoger dan in Europa. In september haalde de inflatie met 5,4 procent het hoogste peil in dertien jaar. De kerninflatie is geklommen tot ruim 4 procent, dubbel zoveel als de Fed op termijn wil. De inflatiedruk zit er ook in zowat alle sectoren. De bedrijven hebben ook meer prijsmacht dan ooit, terwijl de consument hogere prijzen lijkt te aanvaarden. Hogere kosten vertalen zich dus vrij snel in hogere consumentenprijzen.

De motoren achter de inflatie zijn in de Verenigde Staten grotendeels dezelfde als in Europa: een onverwacht sterke vraag, gecombineerd met hardnekkige flessenhalzen, hogere transportkosten en een opvallend tekort aan arbeidskrachten. Dat komt onder meer doordat ongeveer 2 miljoen Amerikanen tijdens de coronacrisis vervroegd met pensioen zijn gegaan. Die personeelsschaarste zet druk op de lonen in de Verenigde Staten. Die zijn de voorbije twaalf maanden met 4,6 procent omhooggegaan, de grootste stijging sinds de jaren negentig. Amazon bijvoorbeeld is op zoek naar 125.000 werknemers om zijn distributiecentra te bemannen. Het bedrijf verhoogde het startloon tot 18 dollar per uur, om voldoende kandidaten te overtuigen.

Toch kleeft ook de Fed nog altijd het etiket ‘tijdelijk’ op de hoge inflatie, hoewel de instelling ook beseft dat er een groot risico is dat de tijdelijke inflatie permanent wordt. “Hoelang is te lang, en hoe hoog is te hoog?” vroeg Fed-bestuurder Randal Quarles zich op 20 oktober af in een speech. De inflatieverwachtingen geven als geen ander een antwoord op die vragen. Zolang ze verankerd blijven rond 2 procent, is er geen man overboord. Op korte termijn zijn de verwachtingen gestegen, maar op lange termijn geloven de Amerikanen nog dat de Fed de inflatie rond 2 procent zal houden. De inflatiedruk zou de volgende maanden wat moeten afnemen, om uiteindelijk te landen op een inflatie rond 2 procent. Toch is de Fed op zijn hoede. De aandacht verschuift van de situatie op de arbeidsmarkt, die bijna hersteld is van de coronaklap, naar de evolutie van de inflatie. Randal Quarles: “Als de verwachting dat de inflatie volgend jaar zal afkoelen verkeerd blijkt, of als de inflatieverwachtingen toch stijgen, hebben we de middelen om in te grijpen.”

3,4 procent bedroeg de inflatie in de eurozone in september.

5,4 procent bedroeg de inflatie in de Verenigde Staten in september.

2,1 procent bedraagt de goedereninflatie (zonder energie) in de eurozone, het hoogste peil sinds het ontstaan van de muntunie.