Aan de trend van stijgende inflatie komt een einde. Meer zelfs, uiteindelijk keren we terug naar de situatie van voor de pandemie.

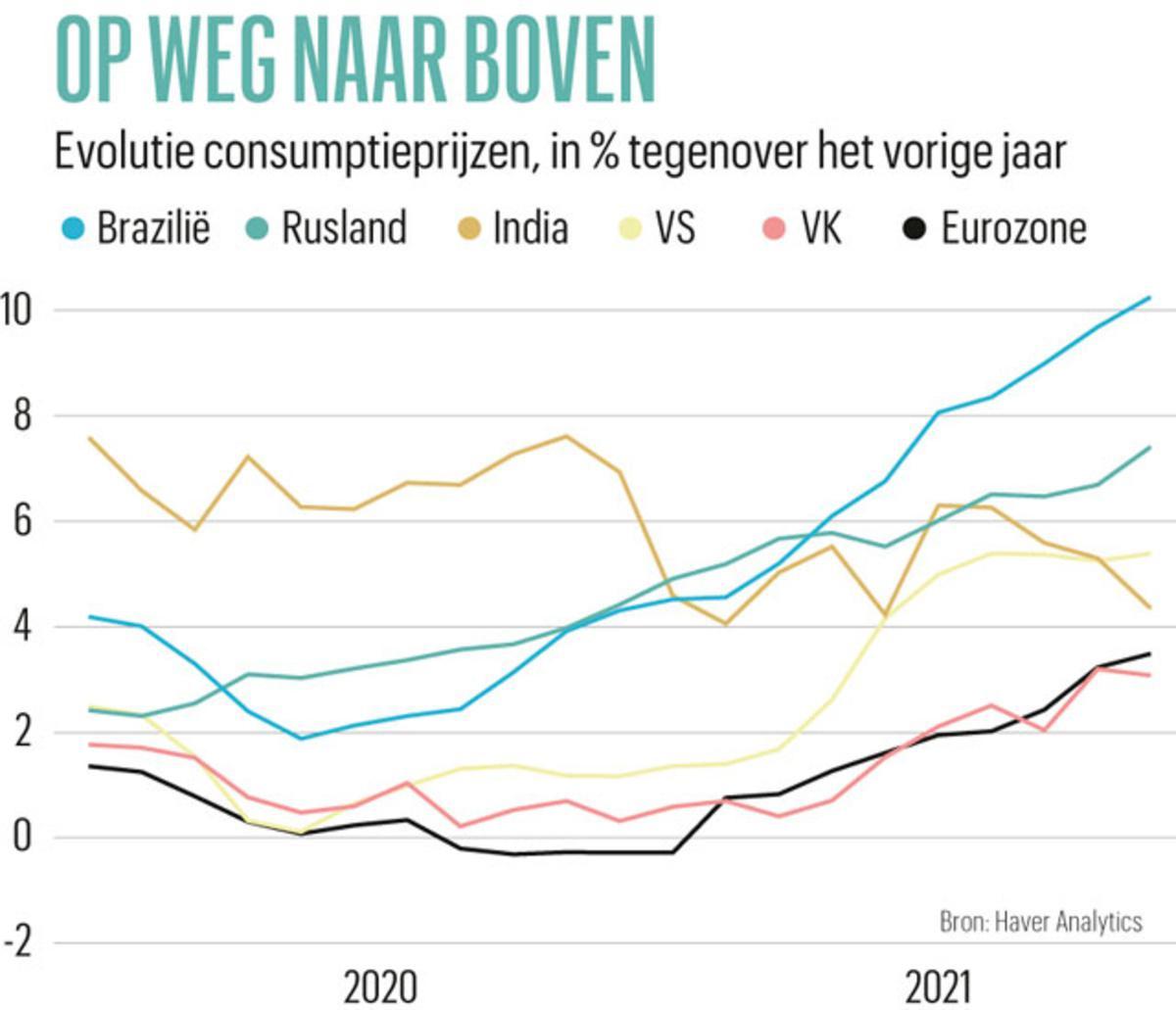

In de jaren vlak voor de pandemie leek bezorgdheid over inflatie even uit de mode als broeken met olifantenpijpen. Maar toen de wereldeconomie uit het diepe dal klauterde dat het gevolg was van covid-19, verscheen het oude spook opnieuw. De inflatie ging naar meer dan 5 procent in Amerika en woedde nog veel heviger in veel opkomende markten. Sommige economen waarschuwden dat de chronisch hoge inflatie van de jaren zeventig dreigde terug te keren. De ontwikkelingen van 2022 zullen die angst wegnemen – maar pas nadat ze de centrale bankiers een beetje hebben laten zweten.

Vanaf de jaren tachtig begonnen de inflatiecijfers in bijna de hele wereld aan een langzame mars bergafwaarts die aanhield tot in 2020. Die daling weerspiegelde deels hoe succesvol de centrale bankiers geleerd hadden om de prijsdruk onder controle te houden. Toch werd hun werk vergemakkelijkt door structurele trends. De globalisering reduceerde de productiekosten en ondermijnde de onderhandelingspositie van werknemers, zodat loonstijgingen werden belet. En naarmate de bevolking van de rijke landen vergrijsde, spaarde ze meer. Daardoor nam de consumptie niet zo sterk toe als reactie op een inkomensgroei als in het verleden. In de nasleep van de mondiale financiële crisis bleef de inflatie voortdurend onder de streefcijfers van de centrale banken. Dat zette er sommige toe aan om zichzelf meer vrijheid te geven en de inflatie te laten stijgen. Een opvallende ommezwaai voor instellingen met instinctief behoudende reflexen.

Ook al zal de inflatie in 2022 hoger blijven dan de streefcijfers van de banken, toch zal ze vanaf 2021 vaart minderen en uiteindelijk uitdoven als macro- economisch probleem.

Vaart minderen

Toen sloeg covid-19 toe. Om de financiële markten te ondersteunen pompten de centrale banken enorme hoeveelheden geld in het financiële systeem. Regeringen leenden op een schaal zoals sinds de Tweede Wereldoorlog niet meer gezien was, om het inkomen van wie niet kon werken, op te krikken.

Deze stimulans voorkwam dat de vraag instortte, maar het aanbod was een ander verhaal. Covid-19 onderbrak de productie van allerlei goederen en diensten. Droogtes en hittegolven droegen bij tot tegenvallende oogsten van gewassen zoals koffie en tarwe. En problemen in de scheepvaart leidden tot ongeziene leveringsachterstanden. Door de ontoereikende brandstoftoevoer vlogen de prijzen van steenkool, gas en olie omhoog terwijl de winter naderde, wat herinneringen opriep aan de energiecrises van de jaren zeventig.

In die factoren zien economen zoals Larry Summers van Harvard de eerste tekenen van een nieuw tijdperk met een verontrustend hoge inflatie. De problemen van bedrijven om vacatures in te vullen kunnen erop wijzen dat de tijd dat werknemers weinig macht hadden, zijn einde nadert. De centrale banken hechten meer belang dan vroeger aan lage werkloosheid en zijn daarom misschien ook te laks over het risico op inflatie. Inflatie kan ook zichzelf voeden. Als de consument gewend raakt aan grotere en frequentere prijsstijgingen, kunnen bedrijven concluderen dat het verhogen van de prijs minder slecht voor de zaken is dan voorheen.

Ook al zal de inflatie in 2022 hoger blijven dan de streefcijfers van de banken, toch zal ze vanaf 2023 vaart minderen en uiteindelijk uitdoven als macro-economisch probleem. De energieprijzen zouden in de lente moeten afvlakken en dalen, dankzij een afnemende vraag naar energie, toegenomen brandstofproductie en misschien ook een vertragende Chinese economie. Het oplossen van de scheepvaartproblemen kan langer duren. Maar de geldkranen zullen overal worden dichtgedraaid en de hogere energierekeningen zullen de huishoudbudgetten beperken. Wanneer de vaccinatiecijfers stijgen, zullen er waarschijnlijk meer arbeidskrachten terugkeren naar de arbeidsmarkt en zullen de uitgaven weer meer naar de diensten verschuiven, wat helpt om de goederentekorten te verlichten.

Het belangrijkste is dat veel structurele factoren die de inflatie in de jaren voor de pandemie laag hielden, nog altijd van kracht zijn. De machtige vakbonden plannen geen comeback, bevolkingen blijven vergrijzen en ondanks de druk op de productieketens zijn er weinig aanwijzingen dat de globalisering op grote schaal wordt teruggedraaid. Evenmin zijn de centrale bankiers vergeten hoe je inflatie beteugelt. Sterker nog, in 2022 zullen de rentevoeten in grote delen van de wereld stijgen. De inflatie is terug, maar niet voor lang.