‘Sneller, hoger, sterker’, is de leuze van de Olympische Spelen. De economie van het gastland Japan kan daar niet van dromen. Het land staat voor een gigantische demografische uitdaging: hoe kan het met een steeds slechtere conditie toch dezelfde economische prestaties leveren? Japan is zo een testlabo voor België en andere westerse landen die kampen met een vergrijzende en krimpende bevolking.

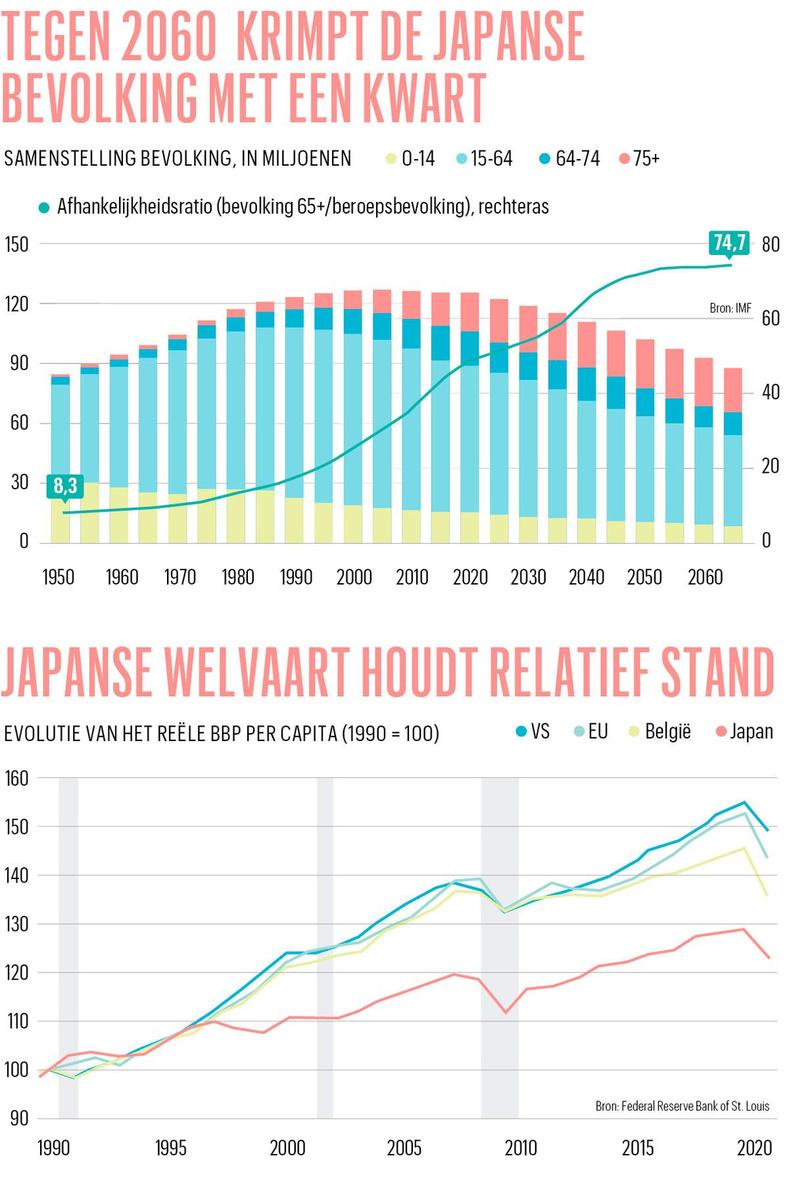

Hoe bescherm je de welvaart als je weet dat de bevolking de volgende veertig jaar met een kwart zal dalen, van 126 miljoen nu naar ongeveer 100 miljoen tegen 2060 (zie grafiek Tegen 2060 krimpt de Japanse bevolking met een kwart)? Welk beleid moet je voeren als je weet dat die krimpende bevolking ook snel ouder wordt? Vandaag is de Japanse bevolking ouder dan 65 half zo omvangrijk als de bevolking op arbeidsleeftijd. Tegen 2050 zal die afhankelijkheidsratio zijn gestegen tot 80 procent, tegenover gemiddeld 50 procent in het Westen. Een krimpende en vergrijzende bevolking pleegt een aanslag op de economie. Volgens het Internationaal Monetair Fonds (IMF) kan die demografische tegenwind Japan tegen 2057 een kwart van zijn bruto binnenlands product (bbp) kosten, vergeleken met het groeitraject van de voorbije jaren.

Had de Japanse overheid de voorbije decennia niet zoveel geld op de pof uitgegeven, dan was de economie veel dieper weggezakt in depressie en deflatie.

Aan de demografie kan amper worden gesleuteld. De welvaart kan alleen worden beschermd door de werkgelegenheidsgraad te verhogen en de productiviteit op te krikken. Japan heeft de voorbije jaren successen geboekt aan beide fronten, maar het heeft de demografische tijdbom nog lang niet ontmanteld. Voor België, en voor veel andere westerse landen, houdt het Japanse wedervaren belangrijke lessen in, aangezien we met ongeveer vijftien jaar vertraging de voetsporen van Japan volgen. In Japan krimpt de beroepsbevolking sinds de jaren negentig. In de eurozone lag het kantelpunt in het vorige decennium, ook al waait de demografische tegenwind hier minder hard. Japan biedt ons dus een blik op onze economische toekomst. Dat levert deze vaststellingen op.

1. Vergrijzen is niet noodzakelijk verarmen

De beeldvorming is soms anders, maar de voorbije jaren heeft de Japanse economie lang niet slecht gepresteerd. Het bbp stagneert, maar gezien de krimpende bevolking levert dat nog altijd een gestage stijging van het bbp per hoofd van de bevolking op. Dat is de belangrijkste graadmeter voor de welvaart (zie grafiek Japanse welvaart houdt relatief stand). De Japanse welvaart stagneerde in de periode 1990-2010, maar hield sindsdien bijna gelijke tred met die in de Europese Unie. In het vorige decennium versnelde de gemiddelde jaarlijkse groei van het bbp per capita tot 1,4 procent per jaar, met dank aan de abenomics , het beleid dat voormalig premier Shinzo Abe voerde tussen 2012 en 2020. Met een combinatie van een soepel geldbeleid, een geleidelijke consolidatie van het overheidstekort en een aantal economische hervormingen wist Abe de Japanse economie nieuw leven in te blazen.

Japan heeft daarbij nog véél ruimte voor verbetering. Opnieuw is de beeldvorming anders, maar de arbeidsproductiviteit ligt in Japan maar liefst 30 procent lager dan in de betere helft van de OESO-landen. Een deel van die zwakke productiviteit wordt gecompenseerd met een hogere werkgelegenheidsgraad, maar dan nog ligt het bbp per capita 20 procent lager dan in de betere OESO-landen. Het wordt lastig om die kloof dicht te fietsen met een verouderde bevolking. Het IMF verwacht dat de potentiële groei dit decennium daalt naar minder dan 0,5 procent per jaar. Dat is nog altijd positief, maar een inhaalrace zit er niet in.

In vergelijking met de Japanse ontvolking zijn de Belgische demografische ontwikkelingen klein bier. Op middellange termijn blijft de beroepsbevolking in België licht toenemen, maar de afhankelijkheidsratio stijgt wel gestaag. De potentiële groei bedraagt 1,25 procent per jaar tussen nu en 2026, schat het Planbureau. De vergrijzing veroordeelt ons dus nog bijlange niet tot verarming.

2. Hoge overheidsschuld hoort erbij

Japan staat bekend om zijn stratosferisch hoge overheidsschuld, maar voor de Japanse economie komt het niet slecht uit dat de schuld zo hoog is. Dat klinkt vreemd bij een schuldgraad die door de coronacrisis, die ook lelijk huishield in Japan, gestegen is tot 240 procent van het bbp. Maar had de Japanse overheid de voorbije decennia niet zoveel geld op de pof uitgegeven, dan was de economie veel dieper weggezakt in depressie en deflatie. De noodzakelijke tussenkomt van de overheid als spender of last resort begon na de implosie van de Japanse vastgoed- en aandelenzeepbel van eind jaren tachtig. Om hun financiën weer op orde te krijgen in een omgeving van deflatie hadden bedrijven en gezinnen weinig andere keuze dan hun bestedingen terug te schroeven en meer te sparen. Zo’n spaardrift duwt de economie in een diepe recessie, tenzij de overheid dat overmatige spaargeld leent en uitgeeft.

Japan is niet van plan de daling van de beroepsbevolking te counteren met open grenzen.

Die mechaniek van een sparende private sector en een spenderende overheid blijft tot vandaag draaien in Japan. Vooral de gezinnen blijven overmatig sparen om zich financieel voor te bereiden op hun oude dag. Zelfs de 65-plussers hebben de voorbije jaren opnieuw meer gespaard, onder impuls van de stijgende levensverwachting en twijfel of hun appeltje voor de dorst wel voldoende groot is.

Precies omdat de hoge overheidsschuld het spiegelbeeld is van de spaardrift van de private sector, is een schuld van 240 procent van het bbp nog geen voorbode van het faillissement van de Japanse overheid. De schuld is volledig binnenlands gefinancierd. Japan is dus niet overgeleverd aan de gratie van buitenlandse financiers. Integendeel: de private sector spaarde genoeg om niet alleen de eigen overheidsschuld te financieren, maar ook om een buitenlandse spaarpot aan te leggen, die 50 procent van het bbp bedraagt. Japan boekt daar ook een mooi rendement op. De handelsbalans is ongeveer in evenwicht, maar dankzij de beleggingsinkomsten op de buitenlandse activa heeft Japan een overschot op de lopende rekening van ruim 3 procent van het bbp. Om de oude dag te betalen kan Japan dus een beetje rentenieren op de stevige buitenlandse spaarpot.

België lijkt hier sterk op Japan. Ook de Belgische gezinnen hebben de voorbije decennia genoeg gespaard, niet alleen om de overheidsschuld te financieren, maar ook om ten opzichte van het buitenland een nettovermogenspositie op te bouwen ter waarde van ongeveer 50 procent van het bbp. Het verschil met Japan is dat wij die buitenlandse spaarpot véél conservatiever hebben belegd, waardoor de return veel kleiner is. Het buitenland zal daarom veel minder dan in Japan onze pensioenen betalen.

De overheidsschuld mag dan vooral een binnenlands probleem zijn, toch vinden het IMF en de OESO een schuldgraad van 240 procent van het goede te veel. De uitgaven voor pensioenen en gezondheidszorg blijven stijgen, waardoor de schuldgraad helemaal de stratosfeer kan opzoeken, zeker als de economische groei zou tegenvallen. De Japanse regering is er in het vorige decennium in geslaagd het begrotingstekort voorzichtig af te bouwen tot een tekort van ongeveer 3 procent van het bbp. Na de coronacrisis zal een tekort van ongeveer 4 procent blijven hangen. Dat is te hoog om van houdbare overheidsfinanciën te kunnen spreken.

De Belgische schuldgraad mag dan slechts de helft van de Japanse bedragen, toch heeft Japan meer budgettaire mogelijkheden dan België. De totale overheidsuitgaven bedragen in Japan, los van de tijdelijk impact van corona, slechts 34 procent van het bbp, tegenover ruim 50 procent in België. De fiscale druk is in Japan ongeveer een kwart lager in vergelijking met België. Anders gezegd: met de Belgische belastingdruk zou de Japanse overheidsschuld als sneeuw voor de zon wegsmelten.

3. Nulrentes zover het oog reikt

De Japanse overheid betaalt amper nog rente op haar hoge schulden, met dank aan het jaren oude expansieve monetaire beleid van de Japanse centrale bank. In haar strijd tegen de deflatoire krachten van de sparende bevolking betonneert de Bank of Japan de rentevoeten tot een looptijd van tien jaar op 0 procent. De kortetermijnrente bedraagt -0,1 procent. De bank heeft intussen ongeveer 40 procent van de Japanse overheidsschuld opgekocht. De Japanse overheid kan niet failliet gaan, omdat ze over een eigen munt en een eigen centrale bank beschikt. Wel bestaat het gevaar van een ontsporende inflatie en een kelderende yen als de private sector op een dag toch het geld laat rollen. Het is veertig jaar geleden dat dat gebeurd is, en daar lijkt niet meteen verandering in te komen. De rentevoeten lijken nog lange tijd verankerd te blijven rond 0 procent.

De Belgische overheid heeft iets minder de handen vrij, want ze beschikt sinds de toetreding tot de euro in 1999 niet meer over een eigen munt en een eigen centrale bank. Dat zorgt voor de nodige discipline, want de langetermijnrente kan snel stijgen, mocht België een te losbandig fiscaal beleid voeren dat het vertrouwen van de financiële markten aantast. Maar als België zijn budgettaire huiswerk maakt, zal de vergrijzing de rentevoeten, net als in de rest van Europa, aanhoudend laag houden. De Belgische spaarder hoeft zich niet veel illusies te maken, leert het wedervaren van Japan. Bij de rentevoeten zal het cijfer voor de komma nog jarenlang 0 bedragen.

4. Hervormen tot je erbij neervalt

Heeft Japan de vergrijzing tot nu redelijk goed aangepakt, dan zijn er nog grote hervormingen nodig om de welvaart op peil te houden. In Japan is het refrein hetzelfde als in België: dat lukt alleen met het verder opvoeren van de werkgelegenheidsgraad en met het aanscherpen van de productiviteit.

De mannen op arbeidsleeftijd zijn in Japan bijna allemaal aan de slag, maar de arbeidsmarkt stoelt er op een traditioneel model dat tot op de draad versleten is. Ze draait nog altijd rond aanwerving voor het leven, een verloning gebaseerd op anciënniteit en verplicht pensioen op zestig jaar. Bedrijven kunnen werknemers op zestig jaar met pensioen sturen, om hen daarna weer aan te werven tegen een lager loon voor minder verantwoordelijkheden. Dat model is niet houdbaar als de levensverwachting richting honderd jaar gaat. De Japanse arbeidsmarkt en maatschappij zijn ook nog altijd notoir vrouwonvriendelijk. Vrouwen bekleden zelden topfuncties in het bedrijfsleven en de politiek. Op de arbeidsmarkt worden hun kansen beperkt door de druk om overuren te presteren, de lange wachtlijsten voor kinderopvang en discriminatie die de carrières afremt. Vrouwen worden ook vaak slechter betaald en werken in slechtere statuten, wat ook een bron is van ongelijkheid en armoede. “Dat dualisme op de arbeidsmarkt moet worden afgebroken”, zegt de OESO.

Met de Belgische belastingdruk zou de Japanse overheidsschuld als sneeuw voor de zon wegsmelten.

Japan doet ook niet vaak een beroep op buitenlandse arbeidskrachten, ondanks de schaarste in sectoren zoals de gezondheidszorg, de horeca, de bouw en de landbouw. Eind 2018 had het land 1,5 miljoen buitenlandse arbeidskrachten op een beroepsbevolking van 60 miljoen. Japan heeft een aantal versoepelingen doorgevoerd om vlotter geschoolde arbeidskrachten aan te trekken, maar de voorwaarden blijven heel strikt. Japan is niet van plan de daling van de beroepsbevolking te counteren met open grenzen.

Het bedrijfsleven investeert fors in technologie die toelaat minder arbeidsintensief te werken. Ook daar ligt nog veel werk op de plank. In de jaren tachtig leken Japanse bedrijven de wereld te veroveren, maar die veldtocht stierf een vroege dood. Japan heeft een aantal toonaangevende multinationals, maar de doorsnee industriële kmo is 2,5 keer minder productief. De overheid houdt veel bedrijven de hand boven het hoofd met leningen en garanties, maar die bescherming fnuikt een gezonde bedrijfsdynamiek. Heel wat bedrijfseigenaars hebben een gezegende leeftijd bereikt, wat tot opvolgingsproblemen leidt, maar ook een kans op consolidatie en schaalvoordelen biedt.

Het Japanse management is geen toonbeeld van hoe het moet. Bedrijven zitten vaak op grote cashreserves in plaats van te investeren in de toekomst. Het land introduceerde in 2015 een code voor deugdelijk bestuur, maar daar wordt vooral lippendienst aan bewezen. Aandeelhouders die ijveren voor betere bedrijfsvoering, blijven, ondanks een verhoogde activiteit, behoorlijk zeldzaam. De Japanse centrale bank is intussen een van de grootste aandeelhouders van de beursgenoteerde bedrijven, wat de positie van de referentieaandeelhouders versterkt.

Het land van de dalende woningprijzen

Het IMF waarschuwt dat een afnemende bevolking kan leiden tot een overaanbod op de vastgoedmarkt en dalende woningprijzen in Japan. Dat kan tot financiële problemen leiden bij de eigenaars en de banken, die rekenen op de woningwaarde als onderpand voor de verstrekte kredieten. De huizenprijzen dalen al sinds het begin van de jaren negentig, vooral in de gebieden met een krimpende bevolking. Pas vanaf 2014 zijn in een aantal regio’s de prijzen gestabiliseerd. In Tokio kon al eerder een klein herstel worden geboekt, ook in anticipatie op de Olympische Spelen. In gemeenten met dalende huizenprijzen dreigt echter een vicieuze cirkel omdat de bevolking wegtrekt op zoek naar een waardevastere woning. In de meer afgelegen gebieden dreigen op die manier spooksteden te ontstaan.

Japan worstelt met de klimaatuitdaging

Tegen 2030 wil Japan de uitstoot van broeikasgassen met 46 procent verminderen. Premier Yoshihide Suga verraste eerder dit jaar met die aangescherpte ambitie zijn eigen regering en administratie. Volgens deskundigen is dat niet realistisch, tenzij Japan aanvaardt dat de economie een stevige klap krijgt. Het behalen van de doelstelling zou de toename van de welvaart tot 2030 opsouperen, onder meer omdat Japan dan uitstootrechten in het buitenland moet kopen. De nucleaire ramp in Fukushima in 2011 trok een lelijke streep door de klimaatplannen van Japan. Alle kernreactoren werden uitgeschakeld en vervangen door steenkool- en gascentrales. Japan kreeg in het klimaatakkoord van Parijs echter wat ademruimte, omdat de verlaging van de emissies mag worden vergeleken met het hogere emissieniveau in 2013 in plaats van het niveau van 1990, zoals was afgesproken in het Kyoto-protocol. De heropstart van de kerncentrales ligt nog te gevoelig. Japan wil oude steenkoolcentrales vervangen met moderne steenkoolcentrales die minder uitstoten. Hogere koolstofbelastingen kunnen ook helpen, maar de politiek moet rekening houden met al relatief hoge elektriciteitsprijzen. De productie van hernieuwbare energie is verdrievoudigd sinds 2011, maar blijft met een aandeel van 6 procent in de energiemix vrij beperkt. Het bergachtige Japan leent zich moeilijk voor grootschalige wind- en zonne-energie.

30 procent lager ligt de arbeidsproductiviteit in Japan dan in de betere helft van de OESO-landen.

0,5 procent per jaar bedraagt de potentiële groei in Japan in dit decennium, volgens het IMF.

240 procent van het bbp bedraagt de overheidsschuld van Japan.