Een volgende staatshervorming moet de deelstaten meer belastingautonomie geven. Zo kunnen ze hun beleid meer op de lokale behoeften en voorkeuren afstemmen. Dat stelt het onderzoeksinstituut Vives in een nieuwe studie.

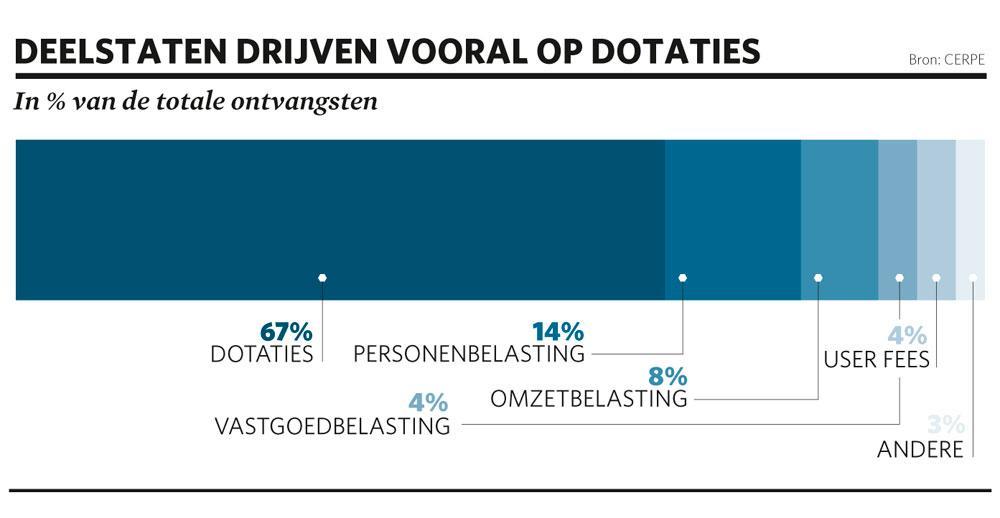

Ondanks zes staatshervormingen in nog geen halve eeuw hebben de gemeenschappen en gewesten in België nog altijd weinig eigen belastingbevoegdheden. Het Belgische federalisme is een dotatiefederalisme: de federale overheid heft grotendeels de belastingen en verdeelt die volgens allerlei formules over de lagere besturen. De deelstaten halen nog altijd 67 procent van hun inkomsten uit dotaties (zie grafiek Deelstaten drijven vooral op dotaties)

Dat is geen goede zaak, schrijft Geert Jennes, onderzoeker bij het onderzoeksinstituut Vives (KU Leuven), in een nieuw rapport dat Trends kon inkijken. “Dat dotatiefederalisme lijkt eenvoudig, maar het fnuikt voor een stuk de ambitie van de lagere besturen. Hun ontvangsten blijven grotendeels hetzelfde, ongeacht het beleid dat ze voeren, de kwaliteit van de diensten die ze leveren of de mensen en bedrijven die ze aantrekken”, stelt de studie. Als een deelstaat financieel in de problemen komt, dan bedelt hij bij de federale overheid om steun. In dat fiscale federalisme is er dus weinig externe motivatie om een efficiënt beleid te voeren.

De Vives-studie haalt twee concrete voorbeelden aan. Het arbeidsmarktbeleid is door de opeenvolgende staatshervormingen almaar meer een bevoegdheid van de deelstaten geworden. Zij kunnen bepalen tot welke doelgroepen ze zich richten en ze zijn, behalve voor de begeleiding van werklozen, ook verantwoordelijk voor de sanctionering. Maar dat arbeidsmarktbeleid van de deelstaten wordt vooral gefinancierd met dotaties, die voor alle gemeenschappen en gewesten even groot zijn. Als deelstaten met een performant arbeidsmarktbeleid de werkloosheid doen dalen, dan zijn er meer ontvangsten via de personenbelasting en de sociale zekerheid, en minder uitgaven voor werkloosheidsuitkeringen. Alleen komen die voordelen vooral de federale staatskas ten goede. “Dat verzwakt de stimulans voor de gemeenschappen en de gewesten om een goed arbeidsmarktbeleid te voeren”, stelt Jennes.

De gezondheidszorg is een ander voorbeeld. Preventie is een bevoegdheid van de gemeenschappen, de rest van het beleid wordt federaal uitgestippeld. Ook daar bevoordeelt het goede werk van de gemeenschappen de portefeuille van het hogere niveau. Zulke inefficiënte bevoegdheidssplitsingen zijn een argument om het federaal gebleven deel van de personenbelasting en van de gezondheidszorg verder te decentraliseren, en om dat ook te doen voor tenminste een deel van de sociale bijdragen en van de werkloosheidsuitkeringen”, stelt de studie. “Door de deelstaten meer belastingautonomie te geven, kunnen en moeten ze hun beleid beter op lokale noden, voorkeuren en kansen afstemmen.”

Meer concurrentie….

Bovendien leidt fiscale autonomie tot meer concurrentie tussen deelstaten, wat een beter bestuur stimuleert. Want personen en bedrijven hebben dan meer redenen om te verhuizen als ze niet tevreden zijn over de dienstverlening en de belastingen die ze daarvoor moeten betalen. Zulke concurrentie is nu niet goed mogelijk. Een ander voordeel van de afbouw van dotatiefinanciering is dat de federale overheid zich makkelijker kan verzetten tegen vragen om dotatieverhogingen van de deelstaten als die laatste meer belastingautonomie krijgen.

Welke soorten belastingen kunnen het best naar de deelstaten worden overgeheveld? Vives maakt een vergelijking met Zweden, Zwitserland en Canada. In die drie landen zijn de uitgaven sterk gedecentraliseerd en hebben de lagere overheden een grotere belastingautonomie. Uit die vergelijking blijkt dat in België voor vrijwel alle soorten belastingen nog ruimte is om de autonomie van de Belgische gemeenschappen en gewesten te vergroten. In ons land komt bijvoorbeeld nog maar 14 procent van de inkomsten van de deelstaten uit de personenbelasting. In de Canadese deelstaten is dat 23 procent, in de Zwitserse kantons 30 procent en de Zweedse lokale besturen halen zelfs 53 procent van hun inkomsten uit de eigen personenbelasting. In Canada en Zweden halen de deelstaten ook een klein percentage van hun inkomsten uit de vennootschapsbelasting, in België is dat 0 procent.

…maar geen race to the bottom

Meer fiscale autonomie beloont regio’s die een efficiënt beleid voeren, want ze zullen een sterkere economische groei genereren en meer belastinggeld binnenhalen. Maar Geert Jennes geeft een waarschuwing mee: meer fiscale autonomie kan ook leiden tot een te sterke belastingconcurrentie. Er kan al snel een race to the bottom ontstaan. “De gezonde concurrentie die belastingautonomie met zich brengt, mag niet zo ver doorslaan dat overheden louter om het minst belastingen heffen of om het minst sociale uitkeringen verstrekken. Zowel hoge belastingen als hoge sociale uitkeringen zijn vooral nadelig voor bedrijven en rijkere burgers, terwijl lagere overheden met een aanzienlijke belastingautonomie er precies belang bij hebben bedrijven en rijkere burgers op hun grondgebied te hebben. Dat geldt zeker als de belastingen progressief zijn.”

Daarom stelt de studie dat men bijvoorbeeld moet opletten met het decentraliseren van de vennootschapsbelasting: “De winst van ondernemingen kan vrij gemakkelijk worden verplaatst. Overheden dreigen die winst te weinig te belasten, om toch nog iets te ontvangen en de hoofdzetels van ondernemingen op hun grondgebied te houden. Daarom is het beter de belasting op de bedrijfswinsten op een hoger overheidsniveau te heffen.”

Geert Jennes, Een efficiënter België … decentraliseert zowel ontvangsten als uitgaven, Vives Paper, 2019/03