“Ik had nooit gedacht dat we geld zouden krijgen om te lenen”, zegt Jean Deboutte, de directeur van het Federaal Agentschap van de Schuld, dat de Belgische staatsschuld beheert. Coronacrisis? Economische crisis? Politieke crisis? Het zal de kopers van onze schuld worst wezen. Zij houden enkel de Europese Centrale Bank nog in de gaten.

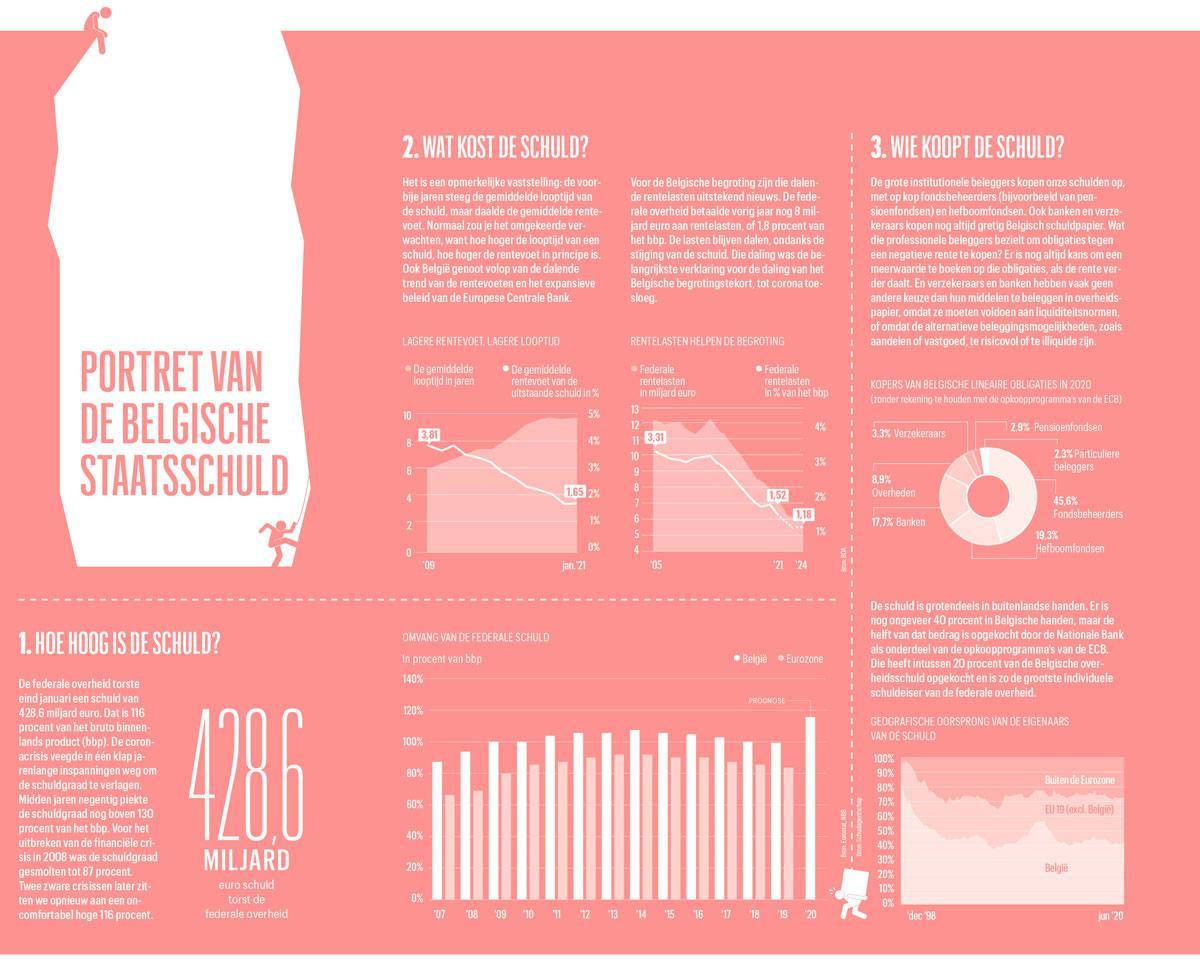

De financiële wereld staat op zijn kop. De Belgische staatsschuld stijgt snel en de coronacrisis houdt de economie in een houdgreep. Maar terwijl je in zo’n crisis stijgende rentes zou verwachten, kan België zich financieren tegen almaar lagere rentevoeten (zie infogram De Belgische schuld in drie vragen). Begin deze maand betaalde België nauwelijks 0,69 procent om te lenen op vijftig jaar. Op obligaties met een looptijd van tien jaar krijgt de schatkist zelfs 20 basispunten toegestopt.

Kan het Federaal Agentschap van de Schuld, dat de Belgische overheidsschuld beheert, een historische slag slaan voor de belastingbetaler door een groot deel van de schuld nu te herfinancieren of op voorhand te financieren? Het zou het risico op stijgende rentelasten voor decennia van tafel vegen. “Daar zijn we in de mate van het mogelijke mee bezig”, zegt Jean Deboutte, de directeur van het agentschap. “We hebben een grotere veiligheid ingebouwd door de looptijd van de schulden te verlengen. Eind dit jaar zal de gemiddelde looptijd van de overheidsschuld meer dan tien jaar bedragen. We hebben dit jaar al 13,5 miljard opgehaald tegen een gemiddelde looptijd van bijna 26 jaar. Over heel 2021 zullen we de uitgiftes hebben gedaan tegen een gemiddelde looptijd van vijftien à zestien jaar. Daarmee zijn we bij de beste in Europa en de wereld. We zijn als een van eerste op de trein van de lange duurtijd gesprongen. Die langere looptijd gaat bovendien niet gepaard met een stijging van de kostprijs. De gemiddelde rente op de schuld bedraagt nu 1,65 procent. Enkele jaren geleden betaalden we nog meer dan 3 procent.

Zonder de aankoopprogramma’s van de ECB zouden we investeerders moeten overtuigen om meer schulden op te nemen in hun boeken

Zou het in de praktijk mogelijk zijn om bijvoorbeeld 100 miljard euro te lenen op vijftig jaar?

JEAN DEBOUTTE. “Nee, ondanks de enorme vraag. De belangstelling voor de vijftigjarige obligatie was groot. Het geld stond klaar. De industrie van de langetermijnbeleggingen pikte die obligatie gretig op. Zelfs de banken kochten een deel op. Nochtans is vijftig jaar héél lang voor de banken. Dat de obligatie nog een beetje positieve rente biedt, speelde wellicht mee. Ondanks de lage rente blijven we incontournable voor beleggers.

“Dankzij die interesse konden we 5 miljard euro ophalen tegen een rente van 0,69 procent. De vervaldag ligt in 2071. Dat is een ongelooflijk goede deal. De vraag was elf keer groter dan het aanbod, maar je moet die orderboeken met een korrel zout nemen. Veel fondsen weten dat ze maar een klein percentage van hun vraag toegewezen krijgen. Zo ontstaat een spelletje: ze vragen meer, om toch het gewenste binnen te halen. Hefboomfondsen bestelden voor 31 miljard euro, maar ze hebben slechts een fractie gekregen. Dat is ergens vervelend, want dat spelletje neemt steeds grotere proporties aan.

“De vraag is dus niet groot genoeg om tientallen miljarden op te halen op vijftig jaar. België kan wel relatief sterk inzetten op leningen op de heel lange termijn, omdat het een klein land is. Voor een land als Duitsland bijvoorbeeld zijn de volumes te groot om een substantieel deel van zijn uitgiften op die heel lange termijn te doen. Er zijn nog landen die schulden op vijftig jaar of zelfs langer uitgeven, maar je moet beseffen dat veel beleggers al over hun limieten gaan van de maximale looptijd die ze in hun portefeuilles willen. Door de extreem lage rente forceren die beleggers zich, om toch maar wat rendement te halen. Op een bepaald moment stopt dat.”

Zou het toch geen interessante strategie zijn om nu veel meer geld op te halen dan nodig is, en dus aan voorfinanciering te doen?

DEBOUTTE. “Dat mag niet. De minister van Financiën mag van het parlement alleen maar lenen wat de staat nodig heeft. We kunnen wel schulden vervroegd terugbetalen met de opbrengst van nieuwe uitgiftes. Dat doen we dit jaar, voor 4,5 miljard euro. Dat is een tactische operatie, omdat we dit jaar relatief weinig schulden moeten terugbetalen en volgend jaar heel wat meer. We geven dus dit jaar wat meer uit, om volgend jaar wat minder te moeten betalen. Maar voor de kostprijs van de schuld is dat een vrij neutrale operatie.”

Bijna niemand ziet nog graten in hoge tekorten en oplopende schulden, omdat de rente laag is en wellicht laag blijft. Deelt u die analyse?

DEBOUTTE. “Het expansieve beleid van de Europese Centrale Bank (ECB) speelt daarin een grote rol. De indruk is gewekt dat de overheden schulden kunnen maken, omdat de ECB toch klaarstaat om dat papier op te kopen. De ECB heeft in 2020 gekocht voor een bedrag van dezelfde grootteorde als de extra schulden die de overheden vorig jaar gemaakt hebben. Investeerders kopen onze schuld, omdat ze weten dat de ECB elke dag weer een mooie prijs biedt voor de overheidsschuld die zij op hun balans hebben. Het aandeel van de overheidsschuld in hun beleggingen stijgt dus niet. Zonder de aankoopprogramma’s van de ECB zouden we een heel ander verhaal krijgen. Dan moet je investeerders overtuigen om meer schulden op te nemen in hun boeken, en dat zouden ze doen tegen heel andere rentes dan die van vandaag.”

Het Belgische spaargeld is de ultieme bescherming in grote stresssituaties

Hoe groot is het effect van het ECB-beleid op de rentevoeten?

DEBOUTTE. “Ik heb berekeningen gezien die tot 100 basispunten gaan. Ik vind dat nog conservatief, zeker voor de rentes van minder kredietwaardige landen. Ik zou de impact voor hen veel hoger inschatten. Stel je voor dat de ECB vandaag stopt met haar opkoopprogramma’s van overheidsobligaties. Dan zou de rente in Italië misschien wel met 200 basispunten stijgen. De ECB wil de renteverschillen in het eurogebied duidelijk klein houden. De ECB waakt, dus durven investeerders wat extra schulden van Italië te kopen. Speculeren tegen de ECB? Dat is gevaarlijk. Die strijd kun je niet winnen.”

Maken obligatiebeleggers zich al zorgen over de inflatie, gezien het expansieve monetaire en fiscale beleid?

DEBOUTTE. “Tot nu toe weinig. De inflatieverwachtingen stijgen wat, maar tot nu waren ze dan ook bijzonder laag. Dankzij de lage inflatie heeft de ECB nu de handen vrij, maar als de inflatie stijgt, krijgen we een ander verhaal. Wanneer de inflatie toch de kop opsteekt, kom je in een andere wereld terecht. Dan is het opletten voor de reactie van de obligatiemarkten en de ECB. Als de ECB een beetje op de rem moet staan, dan zijn we vertrokken voor hogere rentevoeten. Vandaar onze strategie om de looptijd van onze schuld zo veel mogelijk te verlengen. Een schuldgraad van 116 procent vraagt om extra stabiliteit en veiligheid. Het wordt interessant om te zien hoelang de ECB de kalmte kan bewaren, als de inflatie richting 3 procent zou kruipen. De druk zal in elk groot zijn om de rente niet te snel te verhogen. De ECB zal niet zo snel reageren, want als de rente te snel stijgt, dreigt financiële instabiliteit te ontstaan.”

Mocht de rente de komende jaren stijgen, dan blijft het risico op een rentesneeuwbal dus klein?

DEBOUTTE. “Op dit ogenblik is dat risico onbestaande. In het basisscenario blijven de rentekosten dalen: dit jaar naar 1,8 procent van het bruto binnenlands product (bbp) en in 2022 naar 1,6 procent. Die trend houdt al ruim twintig jaar aan. Mocht de rente stijgen, dan zullen de rentelasten eerst stabiliseren, om daarna slechts langzaam te stijgen. Het risico op een sneeuwbal ligt ver in de toekomst. De dalende rentelasten zijn een enorm cadeau geweest voor de begroting. Gelukkig maar, want er zijn genoeg andere kosten die stijgen.”

Dacht u dat het moeilijk zou worden om het nodige geld te vinden, toen de coronacrisis toesloeg en de begroting ontspoorde?

DEBOUTTE. “Er was bezorgdheid. De financiële markten lagen in maart enkele dagen stil, tot de ECB snel en kordaat ingreep. Uiteindelijk hebben we in 2020 bijna gratis geleend. Aan het einde van het jaar hebben we zelfs op de rem moeten staan voor de uitgiften.”

Had u zich tien jaar geleden kunnen indenken dat u gratis zou kunnen lenen op lange termijn?

DEBOUTTE. “Nooit, nooit, nooit van mijn leven. Negatieve rentes hadden we wel eens gezien in een speciaal land als Zwitserland, maar negatieve rentes in een grote economie als het eurogebied? Dat was onwezenlijk. Een medewerker van de Bank of England toonde vorig jaar weliswaar aan dat de rente al 600 jaar lang daalt, met de renteopstoot van dertig jaar geleden als een van de uitzonderingen. Een lage rente is dus perfect normaal, maar de recente daling is wel erg uitgesproken. Toen ik bij het Agentschap begon in 2001, betaalde de Belgische overheid 5 procent rente. Een inflatie van 2,5 procent en een rente van 5 procent waren toen de normaalste zaak van de wereld.”

Lees ook: ‘Regering gokt met onze welvaart’

In 2011, in volle eurocrisis, liep België in het vizier van de speculanten en liepen de rentevoeten hoog op. Waarom blijft het nu rustig?

DEBOUTTE. “Dat was toen een normale reactie. De beleggers eisten hogere rentevoeten, omdat ze België als een risicopatiënt zagen. Dat is nu, onder meer dankzij het beleid van de ECB, niet gebeurd, hoewel dat de normale reactie was geweest. We hebben geen eigen munt en we behoren niet tot de meest kredietwaardige landen in het eurogebied. Je zou verwachten dat België opnieuw in het vizier komt. In amper tien jaar is er dus veel veranderd. In 2011 betaalden we een gemiddelde rente van 4 procent op tien jaar, nu betalen we 0,69 procent op vijftig jaar. Het is onwezenlijk.”

In 2011 kon België het vertrouwen herstellen met de uitgifte van de Leterme-bon, die aantoonde dat de Belgische gezinnen met gemak de Belgische schulden kunnen financieren.

DEBOUTTE. “Dat was een enorm belangrijk signaal. Ik herinner mij hoe de Japanse beleggers toen de crisis uitdiepten door voor honderden miljoenen euro’s Belgisch schuldpapier te verkopen, hoewel ik hen adviseerde dat niet te doen. De Japanse beleggers moesten hun verlies nemen, maar zijn nog even goede vrienden. We hebben dat verhaal jarenlang kunnen gebruiken. Het toonde de enorme kracht van de Belgische spaarreserves aan. Je moet niet speculeren tegen de ECB, maar misschien ook niet tegen België. Nu leven we in een andere wereld, maar op een dag kan dat argument opnieuw van pas komen. De financiële slagkracht is er nog altijd. Op 10 procent van dat spaargeld kunnen we enkele jaren overleven. Het is de ultieme bescherming in grote stresssituaties. Je weet nooit wat we over enkele jaren meemaken. Ik durf niets meer uit te sluiten.”

Beleggers forceren zich om toch maar wat rendement te halen

Wat zijn de belangrijkste argumenten om Belgisch papier aan beleggers te verkopen?

DEBOUTTE. “Er is minder discussie dan vroeger over de fundamenten, zoals de begroting en de economie. Die blijven natuurlijk belangrijk, maar iedereen is vooral bezig met de strategie van de ECB. Covid-19 is ook een thema geworden. De beleggers kijken naar de statistieken en de maatregelen. Nu hebben we redelijk goede cijfers zonder een zware lockdown. Gelukkig maar, want in het najaar stelden investeerders wel vragen over de zware tweede besmettingsgolf in België. Er zullen ook vragen komen over de vaccinatiecampagne, door de tragere start in vergelijking met andere landen.”

Rijzen er nog vragen over de politieke instabiliteit in België?

DEBOUTTE. “Nee, zelfs niet toen de federale formatie opnieuw lang aansleepte. Beleggers hebben geleerd dat er een nieuwe federale regering komt, of dat de vorige doorwerkt in lopende zaken. Dat de coronacrisis op het federale niveau wordt aangepakt, geeft ook een goede indruk. De federale regering heeft de teugels in handen genomen en boekt resultaten. Dat verhaal vertellen we nu graag.”

Bio

– 55 jaar

– 1990: Licentiaat actuariële wetenschappen, KU Leuven

– 1991- 2001: Actuaris en financieel directeur bij BBL Life (later onderdeel van ING)

– Sinds 2001: Directeur strategie bij het Agentschap van de Schuld