2017 wordt een jaar van vertraging voor China. De boom van de vastgoedmarkt is voorbij en ook de investeringen nemen af. De groeiende schuldenberg werpt zijn schaduw over de Chinese economie.

Laten we beginnen met een ijzersterke voorspelling: wat er ook in 2017 gebeurt, de Chinese economie zal een betere start kennen dan een jaar eerder. Op de eerste beursdag van 2016 tuimelden de aandelen met 7 procent naar beneden. De week daarna haastten de investeerders zich naar de uitgang en raasde de yuan lager. Dat veroorzaakte wereldwijd paniek over de toestand van de economie. China vermijdt zo’n krampachtige start in 2017, niet het minst omdat het belangrijke lessen geleerd heeft. Toezichthouders zijn beter in het managen van financiële markten en hebben meer oog voor opkomende problemen. Ze hebben hun geloofwaardigheid verdiend door mogelijke crisissen af te wenden en in de plaats stabiele groei af te leveren.

China heeft ook meer wapens om in 2017 extreme financiële stress te vermijden. Een van de grote zorgen van het voorbije jaar was dat de centrale bank door haar buitenlandse deviezen zou raken en verplicht zou zijn een grote devaluatie van de yuan door te voeren. Maar dankzij strakkere kapitaalcontrole en een flexibeler muntregime is dat extreme scenario nu onwaarschijnlijk. In de loop van het komende jaar verzwakt de yuan geleidelijk, maar China houdt zijn reserves op ongeveer 3 biljoen dollar en dat is een veilige marge. Nu er voldoende instrumenten zijn om liquiditeiten in te spuiten, staan de toezichthouders klaar om brandjes in het bancaire systeem te blussen.

Kettingreactie

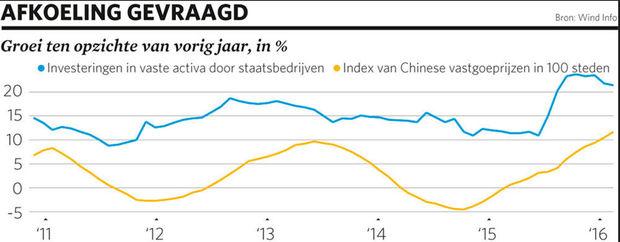

Desondanks liggen nog verschillende bekommernissen op de loer in 2017. Er komt een einde aan de boom van de vastgoedmarkt en dat ontneemt de economie haar grootste motor. De huizenprijzen schoten in 2016 in het hele land met 15 procent omhoog (zie grafiek) en dat leidde tot een verbetering in de bouwsector. Tegen het einde van het jaar realiseerde de overheid zich dat de prijsstijgingen uit de hand begonnen te lopen, vooral in de grote steden, en begon ze op de rem te staan. Dat zet in 2017 een trage kettingreactie in gang: de prijzen zullen afkoelen, de transacties zullen vertragen en, met een uitstel van enkele maanden, zal ook de woningbouw achteruitgaan.

Toen de huizenmarkt in het verleden wankelde, ondersteunde China de groei door fors te investeren in infrastructuur. Dat zal het ook in 2017 doen, maar de extra kick die zulke uitgaven meebrengen, zal kleiner zijn omdat er in 2016 al zwaar geïnvesteerd werd in spoorwegen en wegenwerken. Omdat de investeringen in vastgoed en infrastructuur vertragen, is de groei van het bbp gedoemd om af te nemen. China zal zich waarschijnlijk opnieuw een groeitarget van 6,5 à 7 procent opleggen. Maar in tegenstelling tot zijn prestatie in 2016, toen het die groeimarge comfortabel haalde, schiet het in 2017 tekort.

Schuldenberg groeit

Tragere expansie op zich kan goed nieuws zijn. Dat zou erop wijzen dat de regering meer toegespitst is op kwalitatieve dan op kwantitatieve groei. Maar in twee belangrijke domeinen gaan de hervormingen achteruit. Ten eerste moet China meer grote staatskampioenen in het leven roepen. Het aantal centraal beheerde staatsondernemingen daalt in 2017 onder de 100, tegenover meer dan 150 amper een decennium geleden. Dat komt niet omdat de regering ze opsplitst en verkoopt, maar omdat ze bedrijven die onvoldoende presteren bij elkaar voegt en grotere groepen creëert die nog meer afgeschermd zijn van de concurrentie.

Ten tweede klinkt de roep naar schuldenafbouw opnieuw hol. De totale schuld van China schoot omhoog tot meer dan 250 procent van het bbp, een verdubbeling in tien jaar. Stijgingen van die omvang voorspellen gewoonlijk een significante vertraging, indien geen crisis. Voorlopig houdt China die problemen in toom. De regering legt de banken op leningen te verstrekken aan ondernemingen in moeilijkheden en versnelt een ruil van schulden voor aandelen, die hun last vermindert. Maar intussen groeit de schuldenberg twee keer sneller dan het bbp, een angstaanjagend beeld dat steeds nadrukkelijker boven de economie opdoemt.

Onder de Communistische Partij was de Chinese economie geruime tijd een politieke zaak. Vooral in 2017 wordt dat weer zo. President Xi Jinping bereidt zich voor op een herfstcongres waarin hij zijn macht zal consolideren. Dan weten ambtenaren van hoog tot laag dat het hun allerbelangrijkste taak is de economische stabiliteit te bewaren. Alles wijst er dus op dat 2017 een kalm, zij het iets trager, jaar wordt voor de economie. Dat laat Xi toe om na het congres zelfverzekerd op het podium te stappen, maar zijn zelfverzekerde houding slaagt er niet in de barsten in het Chinese groeimodel te verdoezelen – en ook dat is een sterke voorspelling.

Simon Rabinovitch, redacteur Aziatische economie van The Economist.