De wereldeconomie wordt met zoveel risico’s geconfronteerd, dat het weleens flink verkeerd zou kunnen lopen. Een vertraging van de Amerikaanse economie in 2019 zal de hele wereld meesleuren.

Ondanks de handelsoorlog tussen de Verenigde Staten en China, monetaire verstrakking, economische crisissen in Turkije en Argentinië en wankele opkomende markten, stoomde de wereldeconomie door in 2018. Dat hebben we te danken aan de Verenigde Staten. Dankzij de belastingverlagingen van president Donald Trump en zijn spilzieke begroting blijft de Amerikaanse economie zelfs na de renteverhoging van de Fed op volle toeren draaien. Consumenten en bedrijven hebben cash in overvloed en lijken zich geen zorgen te maken.

Elders oogt het plaatje minder fraai. Gezien de vertragende groei in de eurozone, lijkt de beslissing van de Europese Centrale Bank om haar programma van kwantitatieve versoepeling af te bouwen voorbarig. De populistische regering in Italië doet opnieuw twijfels rijzen over de houdbaarheid van de overheidsschuld. Ook in Japan vertraagt de groei. In China zal de groei waarschijnlijk een voor het land magere 6 procent bedragen.

Blijven de VS een sterkhouder? Het goede nieuws is dat de begrotingskranen voorlopig open blijven. De belastingverlagingen zullen in 2019 hun maximale impact hebben. De Fed lijkt vastbesloten de rente slechts geleidelijk te verhogen. Toch verwachten velen een recessie tegen 2020.

Financiële sector

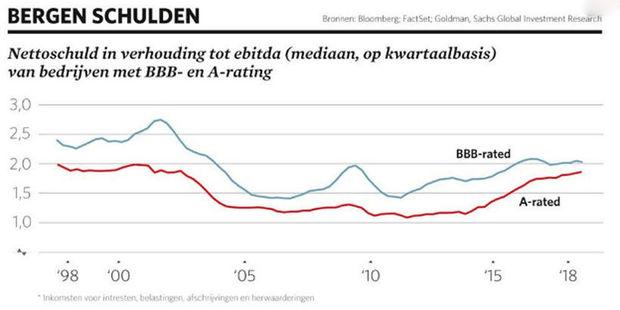

Er kunnen ook problemen opduiken in de financiële sector. Aandelen zijn over de hele lijn duur, al is er nergens sprake van excessen, zoals met de dotcomaandelen in de late jaren 1990 of de huizen in de late jaren 2000. Toch wijzen analisten op de grote schulden bij de bedrijven. Het aandeel van bedrijfsobligaties met BBB, de laagste kredietbeoordeling, is volgens de bank Goldman Sachs toegenomen van 30 procent in 2009 tot bijna 45 procent nu. Die obligaties zijn één ratingverlaging verwijderd van de junkstatus en een massale verkoop. Zelfs bedrijven met een A-rating hebben hun nettoschuld fors verhoogd sinds 2014. Sommigen maken zich zorgen om de hefboomleningen, waar de rentevoeten variabel zijn. Een assertieve Fed zou leners met variabel rentende schulden in de problemen kunnen brengen. Dat scenario is des te waarschijnlijker als de lonen blijven stijgen door de dalende werkloosheid, wat de winsten verder uitholt.

De minste financiële hapering zal beleggers waarschijnlijk op de vlucht doen slaan. Dat zou de dollar nog sterker maken. De Amerikaanse munt is op handelsgewogen basis bijna 10 procent duurder geworden sinds begin 2018. De opkomende markten zagen hun munten en effectenbeurzen daardoor een duik nemen. Als de druk nog groter oploopt, zullen hun in dollar uitgedrukte schulden pijn doen.

Handelsconflicten

Tot slot is er het risico op handelsconflicten. De fiscale impuls van Donald Trump verdoezelt problemen die hij veroorzaakt voor de wereldwijde handel. De Amerikaanse economie is zo groot dat ze op korte termijn niet al te zeer afhangt van de handel, maar de onzekerheid en het vooruitzicht op almaar hogere heffingen schaden het vertrouwen. En een afnemend vertrouwen vergroot het risico op een grotere handelsoorlog, die op lange termijn zelfs de VS kan schaden.