Vaak klinkt de kritiek dat de overheid haar facturen doorschuift naar de volgende generaties. De kop van Jut is dan de ‘potverterende’ generatie van de babyboomers. De werkelijkheid is genuanceerder. De oudere generaties en de gepensioneerden dragen meer dan vroeger bij aan de sociale zekerheid. En door hun latere intrede op de arbeidsmarkt financieren de jongeren minder snel ons welvaartssysteem.

“De factuur is voor de twintigers, de dertigers en de veertigers.” Dat was de harde analyse van Stijn Baert, arbeidseconoom aan Universiteit Gent, toen in mei de inhoud van het sociaal akkoord 2021-2022 tussen de vakbonden en de werkgevers bekend raakte. Het omvat te weinig of geen arbeidsmarkthervormingen, en een verhoging van de minimumlonen die de werkgevers niet hoeven te betalen dankzij een tussenkomst van de staatskas. Een flets akkoord vergroot de kans op uitgaven die de begroting jaar na jaar bezwaren, en die de werkenden – grosso modo de Belgen tussen 25 en 60 jaar – moeten betalen.

Er is een sterke intergenerationele solidariteit, en die zal de komende jaren alleen maar toenemen.

Economen herhaalden die boodschap, toen de Nationale Bank met haar halfjaarlijkse vooruitzichten kwam. De groei trekt fluks aan, maar de overheidsfinanciën blijven een zorgenkind. De ondersteuningsmaatregelen door corona duwden het begrotingstekort in 2020 naar 9,4 procent van het bbp, en ook in 2021 blijft het hoog: 6,8 procent. Zelfs nadat die steun geleidelijk verdwenen zal zijn, vanaf eind dit jaar, blijft het tekort hangen. Bij ongewijzigd beleid komt het in 2023 uit op 4,5 procent. De overheidsschuld zal stijgen van 112 procent van het bbp in 2022 naar 113,7 procent in 2023. Zolang het primair saldo (ontvangsten min uitgaven zonder rentelasten) niet boven nul gaat, groeit de staatsschuld aan. Ondanks de lage rente komt die financiële last terecht op de schouders van de jongere generaties, waarschuwen economen.

De argumentatie van Baert en co zal opnieuw opduiken wanneer de Studiecommissie voor de Vergrijzing in juli nieuwe cijfers presenteert over de oplopende vergrijzingskosten.

Meer werkenden

Zijn de jongere generaties werkenden voor lange tijd de pineut? Tenslotte is ons welvaartsmodel, met de sociale zekerheid als dragende dwarsbalk, gebouwd op een combinatie van het verzekeringsprincipe en solidariteit. Men bouwt rechten op die risico’s afdekken, zoals werkloosheid, ziekte en ouder worden. Tegelijk zijn de rijkere Belgen solidair met de minder vermogenden. En door ons repartitiestelsel in de pensioenen worden de huidige uitkeringen betaald met de huidige bijdragen en belastingen van de actieven. De impact van een voldoende groot legioen werkenden op de overheidsfinanciën valt moeilijk te overschatten. Het weliswaar weinig realistische doel om de Belgische werkzaamheidsgraad op te trekken van 70 naar 80 procent, levert 700.000 extra banen op en doet het begrotingstekort met 14 miljard euro terugvallen, tot 16 miljard. Dus: zet genoeg jongeren aan het werk en zij financieren vlot de vergrijzing.

Alleen doken de voorbije jaren sociaaleconomische veranderingen op, die de generatieretoriek nuanceren. Het beeld van de actieve jongeren die zich blauw betalen voor de inactieve ouderen, klopt niet volledig. Door evoluties op de arbeidsmarkt en in de financiering van de sociale zekerheid dragen de jongere generaties minder snel dan vroeger bij tot het stelsel, terwijl 55-plussers en zelfs gepensioneerden dat langer doen. De 60-plussers zijn ook welvarender geworden, en betalen onder andere door hun consumptiegedrag en hun opgebouwde vermogen meer belastingen dan vroeger. De generatieclash situeert zich almaar meer in een apart segment van het Belgische welvaartsmodel: de ambtenarenpensioenen.

Een overzicht in vijf vaststellingen, dat de generatieretoriek nuanceert maar niet minimaliseert.

1 Er is een intergenerationeel overheidsbeslag

De verhouding tussen 66-plussers en 18- tot 66-jarigen is nu 27,1. Dat stijgt tegen 2025 naar 29,7 en in 2040 is er een afhankelijkheidsratio van 38,4. Dat betekent dat een almaar kleinere groep van actieven de pensioenen van een groeiend legioen ouderen moet financieren. Volgens de Studiecommissie voor de Vergrijzing zullen de sociale uitgaven door de vergrijzing met 22,5 miljard euro stijgen, van 24,8 procent van het bbp in 2020 naar 29,8 procent in 2040. De pensioenen vormen de belangrijkste component van de vergrijzingsfactuur, die bij ons sneller stijgt dan in onze buurlanden. Tegen 2070 zouden de jaarlijkse pensioenuitgaven 3 procent van het bbp hoger liggen dan nu. In onze buurlanden is dat 0,8 procent.

Contractuele ambtenaren krijgen straks een wettelijk pensioen dat tot de helft lager kan zijn dan dat van hun vastbenoemde collega’s met een vergelijkbare verloning en loopbaan.

In een recente studie over de publieke financiën waarschuwen de Voka-economen Bart Van Craeynest en Karl Collaerts voor een molensteen rond de nek van de jongere generatie: “Op basis van de huidige ramingen van de vergrijzingsfactuur zou het primaire tekort schommelen tussen 5 en 6 procent van het bbp in 2035-2070. Zelfs bij vrij gunstige omstandigheden qua rente en groei (respectievelijk 1% en 3% per jaar) zou de overheidsschuld dan stelselmatig oplopen naar 225 procent van het bbp tegen 2070. In zo’n scenario is het weinig waarschijnlijk dat de marktrentes stabiel blijven. Zelfs bij beperkte stijgingen van de gemiddelde rente op de overheidsschuld, zou de schuldsimulatie snel hoger uitkomen. Zo zou de overheidsschuld met een rente die stabiliseert op 3 procent oplopen naar 370 procent van het bbp tegen 2070. Voor de duidelijkheid: zo’n traject is niet geloofwaardig, aangezien de overheid in zo’n scenario allicht sneller met ernstige financieringsproblemen geconfronteerd zou worden.”

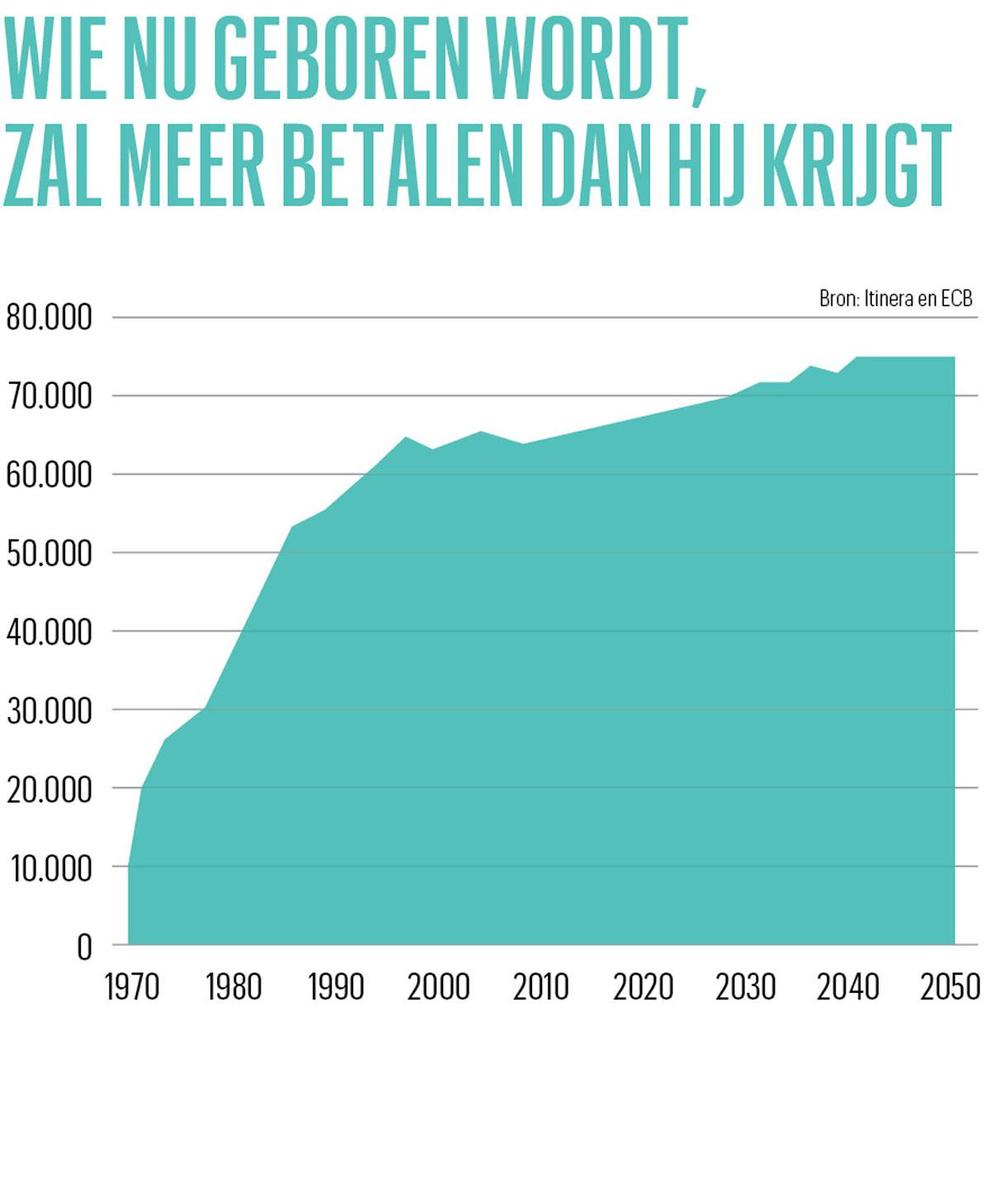

Er is dus een sterke intergenerationele solidariteit, en die zal de komende jaren alleen maar toenemen. Uit berekeningen van de denktank Itinera blijkt dat een kind dat vandaag geboren wordt, gemiddeld 65.000 euro meer zal moeten bijdragen aan de overheid dan wat het ontvangt in zijn leven (zie grafiek Wie nu geboren wordt, zal meer betalen dan hij krijgt). Een intergenerationeel overheidsbeslag dus.

2 Jongeren dragen later bij

Moeten de jongeren van nu in hun actieve loopbaan dan vooral de vergrijzingsfactuur en de oplopende overheidstekorten betalen? Het is niet zo zwart-wit. Toen Stijn Baert over generatieconflicten begon, kreeg hij op sociale media de wind van voren van Jan Denys, de arbeidsmarktspecialist van Randstad: “Als Stijn Baert er de generaties bij wil halen, dan toch even de volgende bemerkingen: er is een gemiddeld veel latere intrede op de arbeidsmarkt bij jongeren in gemiddeld hoger geschoolde jobs.” Jongeren dragen dus later bij, doordat ze later beginnen te werken.

De voorbije dertig jaar is de activiteitsgraad van de Vlaamse jongeren aanzienlijk gedaald. Aan het begin van de jaren tachtig bood nog 45 procent van alle jongeren tussen 18 en 24 jaar zich aan op de arbeidsmarkt, nu nog 30 procent.

Dat heeft deels positieve oorzaken. De democratisering van het onderwijs is er een van. Almaar meer jongeren volgen hoger onderwijs, waardoor ze pas op latere leeftijd op de arbeidsmarkt komen. Ze hebben zo ook betere startkwalificaties dan hun voorgangers, en ze zijn beter uitgerust om hun loopbaan vorm te geven. De keerzijde is dat te weinig jongeren studeren combineren met deeltijds werken. Er zijn in ons land ook te veel schoolverlaters zonder diploma.

Verschillende internationale rapporten, onder meer van de OESO en de Europese Commissie, pleiten ervoor om die activiteitsgraad bij de jongeren op te trekken, net met het oog op de financiering van onder andere de sociale zekerheid. Dat kan met soepeler regels voor studentenarbeid, meer aandacht voor alternerend leren (deels studeren, deels ervaring opdoen op de arbeidsmarkt) en een kortere studietijd: te veel studenten doen er te lang over om hun diploma te halen.

3 55-plussers werken langer

Niet alleen de vergrijzing voedt het debat over een financieel generatieconflict. Ook de lage werkzaamheidsgraad van 55-plussers in België speelt een rol. De vervroegde uittreding door systemen als brugpensioen, vervroegd pensioen enzovoort maakte de groep ‘ontvangers’ almaar groter. Van 1983 tot 1991 daalde de werkzaamheidsgraad bij de 55-plussers gestaag: van 30,4 procent naar 21,1 procent. Daarna was er tot 1999 een stabilisering op een laag niveau. Daarna steeg de werkzaamheidsgraad van 55-plussers weer, al bereikte hij pas in 2005 weer het niveau van 1983. Vanaf 2011 en na strengere regels voor vervroegde uittreding onder de regering-Di Rupo volgde een versnelling. In 2013 was 42,9 procent van de 55-plussers aan de slag. Intussen is dat 55,7 procent.

Ook het moment waarop de 50- plussers de arbeidsmarkt verlaten, wordt de jongste jaren meer uitgesteld. Eind jaren negentig bedroeg de gemiddelde uittredeleeftijd in Vlaanderen 58,3 jaar, in 2013 was dat 59,6 jaar, en nu is het 60,7 jaar.

Langere loopbanen betekenen minder pensioenuitkeringen, meer belastingen en hogere sociale bijdragen. Een ander belangrijk, typisch Belgisch aspect is dat de salarissen hier door de anciënniteitsverloning relatief hoog zijn, wat betekent dat er ook meer belastingen op worden betaald. Zeker in ons nog altijd sterk progressieve fiscale stelsel, waarin een belastbaar inkomen boven 41.360 euro per jaar al tegen 50 procent wordt belast.

4 Gepensioneerden spekken de pot

De sociale bijdragen van de actieven financieren het grootste gedeelte van de sociale zekerheid (55,82%). De rest komt uit de algemene begrotingsmiddelen: toelagen van de federale staat en van de deelentiteiten (22,21%) en het aan de sociale zekerheid toegewezen aandeel in de fiscale ontvangsten (de alternatieve financiering: 17,46%).

Gewone belastinginkomsten stutten dus de sociale zekerheid. Voor 2020 wordt 15.764,9 miljoen euro voorafgenomen van de btw, 3884,3 miljoen van de roerende voorheffing, 397,8 miljoen van de nieuwe effectentaks en 100,4 miljoen van de accijnzen op tabak. De jaarlijkse opbrengst van de effectentaks wordt een derde onderdeel van de alternatieve financiering. Deze zal dienen om de impact van de gezondheidscrisis op de sociale zekerheid te financieren.

Uit de gemiddelde uitgaven van de Belgische gezinnen blijkt dat 60-plussers per jaar 4000 euro meer uitgeven dan vijftigers en 7000 euro meer dan veertigers.

Die fiscale inkomsten komen niet alleen van de werkenden. De gepensioneerden dragen in toenemende mate bij tot die financiering. Ze zijn vermogender dan vorige generaties, en betalen dus meer roerende voorheffing. En ze consumeren meer, waardoor ze ook de btw-pot spekken.

Uit de gemiddelde uitgaven van de Belgische gezinnen blijkt dat 60-plussers per jaar 4000 euro meer uitgeven dan vijftigers en 7000 euro meer dan veertigers. Een zestiger consumeert gemiddeld iets meer dan 20.000 euro per jaar, een dertiger 13.000 euro.

Een onderzoek van de Belfius-economen Véronique Goossens en Annelore Van Hecke uit 2020 toont aan dat het gewicht van de zestigers in de economie groter is dan gedacht. En dus dragen ze ook meer bij aan de fiscale inkomsten. Ze noemen het “de zilveren economie”, die zo’n 109 miljard euro waard is of 23 procent van het bbp. Tegen 2025 spreken we van een economisch gewicht van 137 miljard euro. Senioren geven relatief meer uit aan voeding en drank, hun woning, water en energie, wat onder andere voor extra btw-inkomsten zorgt.

5 Generatieclash bij ambtenarenpensioenen

Als toch ergens een duidelijke clash tussen de generaties opduikt, dan is dat in het stelsel van de ambtenarenpensioenen. Die zijn hoog in België. Het gemiddelde pensioen van een statutaire ambtenaar bedraagt 2731 euro, ruim het dubbele van het gemiddelde werknemerspensioen (1200 euro). De reden is een verschillende berekening: ambtenaren krijgen als pensioen 75 procent van het gemiddelde loon, werknemers 60 procent. Bovendien is de uitkering bij ambtenaren gebaseerd op de laatste tien jaar, en niet op de hele loopbaan, zoals bij werknemers. Het ambtenarenpensioen wordt door de perequatie ook aangepast aan de evolutie van de lonen van de actieve ambtenaren. Daar komt nog bij dat ambtenaren gemiddeld al na 41 jaar loopbaan recht hebben op een volledig pensioen, terwijl dat bij werknemers 45 jaar is. Door al die zaken betaalt ons land in verhouding het meest aan zijn ambtenarenpensioenen: 2,63 procent van het bbp. Groot-Brittannië staat in die rangschikking op de tweede plaats met 2,29 procent. In Duitsland is dat 1,51 procent, en in Nederland nauwelijks meer dan 1 procent.

Als toch ergens een duidelijke clash tussen de generaties opduikt, dan is dat in het stelsel van de ambtenarenpensioenen.

Net als de wettelijke privé-pensioenen is er voor de financiering van de ambtenarenpensioenen een repartitiesysteem: de huidige werkenden financieren de huidige pensioenen. Maar van de jonge generatie werkende ambtenaren zullen steeds minder dezelfde pensioenrechten opbouwen als de statutair ambtenaren die nu niet meer actief zijn.

Ten eerste zijn de voorbije jaren hervormingen doorgevoerd om de stelsels te harmoniseren, waardoor de ambtenarenpensioenen minder hoog uitvallen: de berekening van de uitkering op basis van de laatste tien jaar in plaats van de laatste vijf jaar, studiejaren tellen niet langer mee als loopbaanjaren,… Ten tweede neemt het aantal contractuele ambtenaren toe. Hun loon ligt op het niveau van dat van hun vastbenoemde collega’s, maar hun pensioen zal meer aanleunen bij dat van werknemers.

Zo’n spanning tussen de jonge en de oudere generaties ambtenaren zagen we al bij de lokale besturen, die een op zichzelf staand pensioenstelsel hebben. Dat systeem kwam onder druk, omdat almaar minder werkende ambtenaren een toenemende groep gepensioneerden moesten financieren. Het systeem flirtte in 2012 met het faillissement. De redding kwam van verplichte bijdragen van de lokale besturen aan een gesolidariseerd pensioenfonds. Een gevolg was wel dat de lokale besturen veel hogere bijdragen moesten heffen op het loon van hun – meestal – contractuele ambtenaren. De loonkosten van de lokale besturen zijn daarmee met 60 procent gestegen. Maar de contractuele personeelsleden krijgen straks een wettelijk pensioen dat tot de helft lager kan zijn dan dat van hun vastbenoemde collega’s met een vergelijkbare verloning en loopbaan. Contractuelen sparen nu wel voor een aanvullend pensioen, maar dat zal de kloof niet dichten.