Als de Duitse economie in de problemen komt door een Russisch gasembargo, hoe zwaar deelt België dan in de klappen? Dat zal al bij al meevallen. Al hangt veel af van het nakende gevecht om energie in Europa.

De Belgische en de Duitse economie zijn nauw verweven. Een mooie illustratie is de ethyleenpijpleiding tussen beide landen. Die verbindt de Antwerpse chemiecluster met het Duitse Ruhrgebied, en loopt via een vertakking door tot in Ludwigshafen, de thuisbasis van de Duitse chemiereus BASF. Maar of problemen in de Duitse chemie – bijvoorbeeld door een Russisch gasembargo – ook een zware impact zullen hebben op de Belgische collega’s, is niet meteen duidelijk. “Het is moeilijk in te schatten,” zegt Fanny Heyndrickx, de woordvoerder van BASF Antwerpen, een van de leveranciers van ethyleen voor de pijpleiding. “De afnemers van het ethyleen in de pijpleiding zitten niet alleen in Duitsland, ook in Nederland.”

Als België door een stopzetting van de Russische gasleveringen aan de Europese Unie in een recessie terechtkomt, zal die milder zijn dan in Duitsland’

Lanxess, een andere Duitse chemiegigant, rekende uit dat slechts vijf van zijn vijftig fabrieken in Duitsland hinder zouden ondervinden van een Russisch gasembargo. “Die Duitse problemen zouden niet meteen een invloed hebben op onze Antwerpse vestigingen”, zegt Philippe Van Wassenhove, de woordvoerder van Lanxess. Toch is de Antwerpse chemie een belangrijke toeleverancier van de Duitse chemie. Lanxess is een goed voorbeeld. In Lillo en Kallo maakt Lanxess grondstoffen die niet alleen verwerkt worden in de Antwerpse vestigingen, maar ook in de Duitse zusterbedrijven.

Vorig jaar ging 20 procent van alle Belgische export van chemie en farma naar Duitsland. Onze oosterbuur staat daarmee op het nummer één, gevolgd door de Verenigde Staten en Frankrijk, elk goed voor 10 procent van onze chemische en farmaceutische export. “De export naar Duitsland is de voorbije vijf jaar met meer dan de helft toegenomen en vertegenwoordigt een waarde van zowat 35 miljard euro”, zegt Gert Verreth, de woordvoerder van de sectorvereniging essenscia. “Je hoeft er geen tekening bij te maken. Een stilstand of terugval van de Duitse economie zal hoe dan ook een impact hebben op de Belgische chemie. Duitsland heeft een belangrijke auto-industrie die voor heel wat onderdelen afhankelijk is van de chemiesector: van kunststoffen voor interieur en exterieur tot batterijen en banden.”

Export is ook import

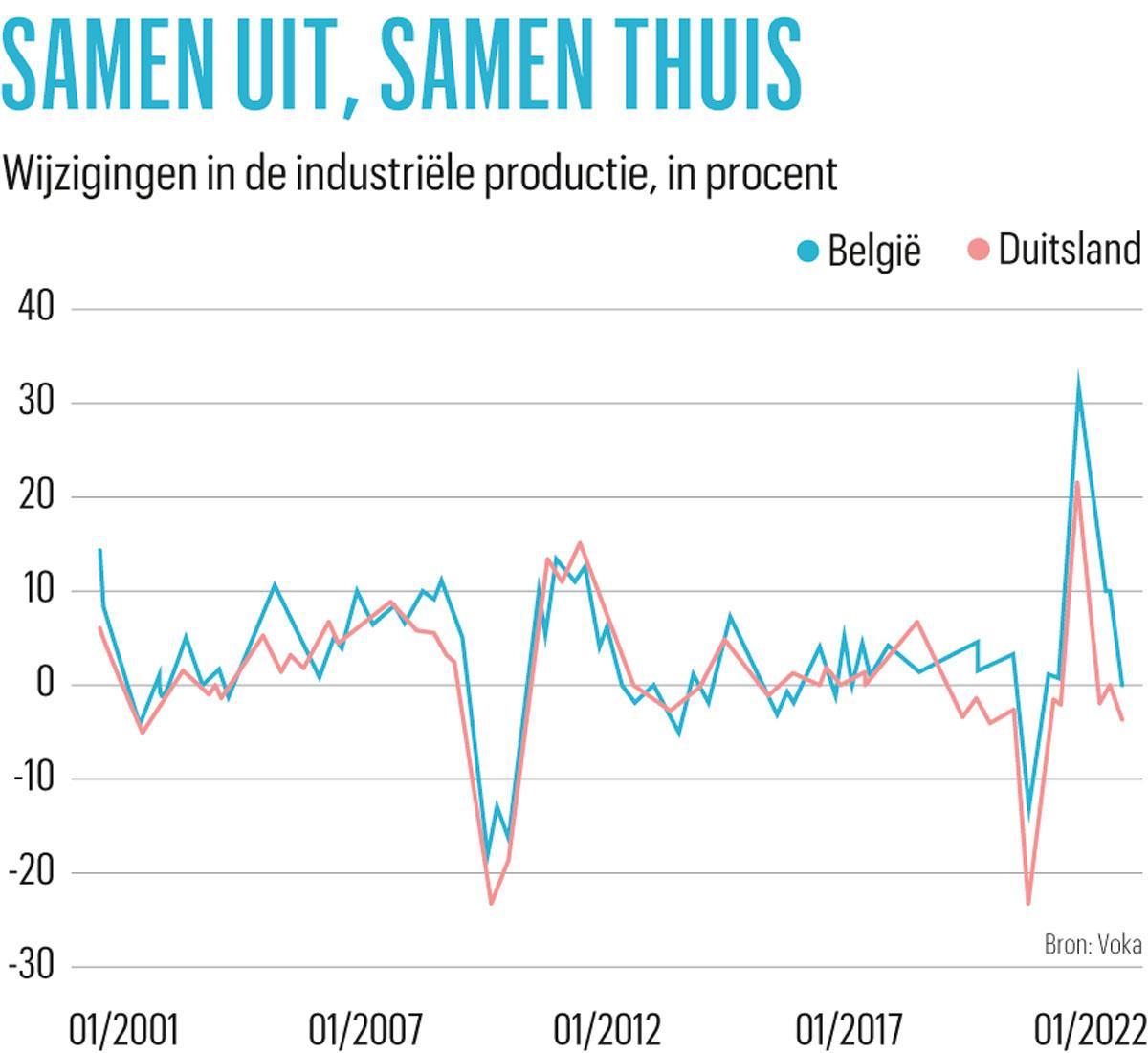

De band tussen de Belgische en de Duitse economie loopt niet alleen via de chemie. België levert ook veel transportmaterieel, machines en staalproducten aan Duitsland. Het land is onze belangrijkste klant, in 2021 goed voor 86,3 miljard euro aan ingevoerde goederen uit België. In slechte tijden blijft dat niet zonder gevolgen. “Als de Duitse industrie in de remmen gaat, dan zullen wij snel volgen”, zegt Bart Van Craeynest, de hoofdeconoom van de werkgeversvereniging Voka. Hij verwijst daarvoor naar de industriële productie in beide landen: het verloop van de twee grafieken is bijna identiek (zie grafiek Samen uit, samen thuis).

Dat effect mag je ook weer niet overroepen, reageert Geert Langenus, econoom van de Nationale Bank van België. “Uiteraard is Duitsland onze belangrijkste handelspartner. Als de Duitse economie hapert, zullen wij dat zeker voelen via onze export. Maar dat betekent nog geen evenredige groeivertraging in België. In onze export zit ook een belangrijke importcomponent. Stel: België voert een toestel van 100 euro uit naar Duitsland. Als België voor de productie van dat toestel eerst 60 euro aan materialen en onderdelen moet invoeren, exporteert het eigenlijk maar 40 euro aan toegevoegde waarde naar Duitsland. Bovendien weegt de industrie in België minder zwaar in de toegevoegde waarde dan in Duitsland. De Duitse economie moet dus al heel sterk krimpen om via het exportkanaal een zware recessie te veroorzaken in België.”

De coronacrisis was zwaar, maar heeft toch geen Europees gezondheidsbeleid opgeleverd. Net zomin zal een aardgascrisis een Europees energiebeleid opleveren’

Perfecte storm is mogelijk

Een veel groter risico voor de Belgische groei komt volgens Langenus uit een andere hoek: de rechtstreekse impact van energietekorten. “Europa werkt aan een solidariteitsmechanisme dat belangrijke gevolgen kan hebben voor de energiebevoorrading. Wie zal afgekoppeld worden als er niet genoeg is voor iedereen? Landen als België die minder rechtstreeks blootgesteld zijn aan Russisch gas, zullen mogelijk toch minder gas krijgen omdat een deel is voorbehouden aan bijvoorbeeld de Duitse industrie, wat gevolgen zal hebben voor de Belgische productie. De energiekrapte zal uiteraard ook de prijzen doen stijgen, wat op zijn beurt de koopkracht verder zal aantasten en de kosten voor ondernemingen doen toenemen. Reken daar ook nog het effect bij van onzekerheid voor consumenten en bedrijven. Het kan uitdraaien op een perfecte storm.”

Als Rusland de gaskraan vandaag helemaal zou dichtdraaien, zal de Duitse groei dit jaar terugvallen tot 0,5 procent, berekende de Duitse centrale bank in haar maandelijkse rapport van juni. De echte klap komt volgend jaar, met een economische krimp van 3,2 procent. In 2024 veert de Duitse economie alweer op met een groei van 4,3 procent. Wat zal de Duitse recessie van volgend jaar betekenen voor de Belgische groei? “Dat is veel nattevingerwerk”, zegt Langenus. “Veel hangt af van de omstandigheden. Wat zal de precieze impact van het gasembargo op de prijzen zijn? Hoe zal het Europese solidariteitsmechanisme exact uitpakken? In welke mate zullen gezinnen spontaan minder energie verbruiken, zoals ze nu al doen? Hoeveel kunnen we compenseren door extra aanvoer van energie uit andere landen? In elk geval: als België door een stopzetting van de Russische gasleveringen aan de Europese Unie in een recessie terechtkomt, zal die milder zijn dan in Duitsland. Je kunt er moeilijk een cijfer op plakken, maar afgaand op de raming van de Duitse centrale bank lijkt me een milde en korte recessie het meest waarschijnlijk, met een krimp van zeker niet meer dan 1 procent.”

EU krimpt 0,4 procent

Hoe zit het met de rest van Europa? In 2020 haalde de Europese Unie meer dan 40 procent van haar ingevoerde aardgas uit Rusland, wat Vladimir Poetin tot de voornaamste leverancier maakte. Naast Duitsland (zie blz. 16) zijn Italië en vooral Tsjechië, Slowakije en Hongarije erg afhankelijk van Russisch gas. Ook de Europese energielogistiek is goeddeels afgestemd op Rusland. De Russische pijpleidingen zijn goed voor 42 procent van de Europese invoercapaciteit voor aardgas, niet-Russische pijpleidingen slechts voor 30 procent. De lng-terminals zorgen voor de resterende 28 procent.

Schijnbaar heeft Poetin Europa in een houdgreep, maar zo strak lijkt die niet te zijn. Hoewel de Russische aardgasleveringen aan de Europese Unie inmiddels met 60 procent zijn gedaald, heeft Europa die aanvoerkrimp tot nu redelijk goed doorstaan, vooral dankzij lager verbruik en meer lng-aanvoer. Europa zou zelfs zonder veel kleerscheuren een Russische invoervermindering van 70 procent de baas kunnen, aldus een paper van het Internationaal Monetair Fonds (IMF). Er zit nog wat rek op de invoer via niet-Russische pijpleidingen en lng-terminals. Ook alternatieve energiebronnen en lager industrieel verbruik kunnen nog soelaas brengen.

Begin deze week draaide Poetin de gaskraan nog wat verder dicht. De gasleveringen via de Nord Stream 1-pijpleiding zijn teruggevallen tot 20 procent van de capaciteit. Een complete leveringsstop door Rusland zou er wel te veel aan zijn, vooral omdat er flessenhalzen zitten in het interne Europese aardgasnetwerk, volgens de IMF-paper. Het gas zou moeilijk geraken waar dat het meest nodig is, waardoor sommige lidstaten met zware tekorten zouden kampen en de prijzen door het dak zouden gaan. In Italië kan het tekort oplopen tot 15 procent van het jaarlijkse verbruik, in Tsjechië, Slowakije en Hongarije tot 40 procent. Als gevolg van de tekorten krimpt de Italiaanse economie met 3,5 procent, de Tsjechische, Slowaakse en Hongaarse economie elk met 4 procent. Solidariteit van minder zwaar getroffen lidstaten zou die factuur kunnen verlichten. Anderzijds zou het vrijwaren van gezinnen – zodat het gastekort volledig op de schouders van de industrie komt – de factuur verzwaren.

Hoewel de Russische aardgasleveringen aan de Europese Unie met 60 procent zijn gedaald, heeft Europa die aanvoerkrimp tot nu redelijk goed doorstaan.

Andere lidstaten zullen eerder last hebben van prijsstijgingen dan van effectieve tekorten bij een totale Russische gasboycot, omdat ze gevrijwaard zijn van de flessenhalzen of toegang hebben tot lng-terminals. Een voorbeeld is België. Voor ons land schat de IMF-paper de economische krimp op een matige 0,5 procent. Voor de hele Europese Unie komt de paper uit op een krimp van 0,4 procent. Die cijfers houden echter geen rekening met indirecte effecten, zoals een daling van het consumenten- en ondernemersvertrouwen, of een verstrakking van het monetaire beleid als reactie op het inflatoire effect van de hogere gasprijzen. De paper besluit dat het dan ook erg onzeker is hoe het samenspel van al die factoren zal uitdraaien, want een complete Russische gasboycot heeft geen precedent.

Solidair als het moet

Wat wél een precedent heeft, is de test voor de Europese cohesie. Wordt het bij een gastekort deze winter opnieuw ieder voor zich in Europa, net zoals bij de aanvang van de coronacrisis, toen de lidstaten hun mondmaskers en beademingstoestellen angstvallig achter slot en grendel hielden, ook al hadden ze die niet meteen nodig? De Europese voorstellen voor een solidariteitsmechanisme bij gastekorten zijn niet door alle lidstaten enthousiast onthaald, maar toch kwam er deze week vrij snel een akkoord uit de bus.

Grote illusies over die Europese vooruitgang moeten we ons niet maken. “De coronacrisis was zwaar, maar heeft toch geen Europees gezondheidsbeleid opgeleverd. Net zomin zal een aardgascrisis een Europees energiebeleid opleveren”, zegt Steven Van Hecke, hoofddocent Europese politiek aan de KU Leuven. “Maar elke crisis levert meer Europa op, al zijn het telkens kleine stappen. Spontaan gaat het nooit. De lidstaten houden graag een vinger in de pap, zeker in een cruciaal beleidsdomein als energie. Je kunt het de nationale politici niet eens kwalijk nemen. Zij moeten nationale verkiezingen winnen, geen Europese. Je kunt toch moeilijk vragen aan federaal minister van Energie Tinne Van der Straeten (Groen), die in eigen land al genoeg zorgen heeft, om zich ook de problemen van Tsjechië, Slowakije en Hongarije op de hals te halen?”

86,3 miljard euro aan goederen importeert Duitsland vanuit België.