Vijftig jaar geleden, op 15 augustus 1971, blies Nixon de link tussen de dollar en het goud op. Sindsdien zijn uw centen niet meer gedekt door het gele metaal, maar moet u het doen met de belofte van de overheid om de prijsstabiliteit te bewaken. Dat gaf de beleidsmakers meer vrijheid, maar maakte het financiële systeem ook crisisgevoeliger en instabieler. Er dringt zich een nieuw mondiaal geldsysteem op.

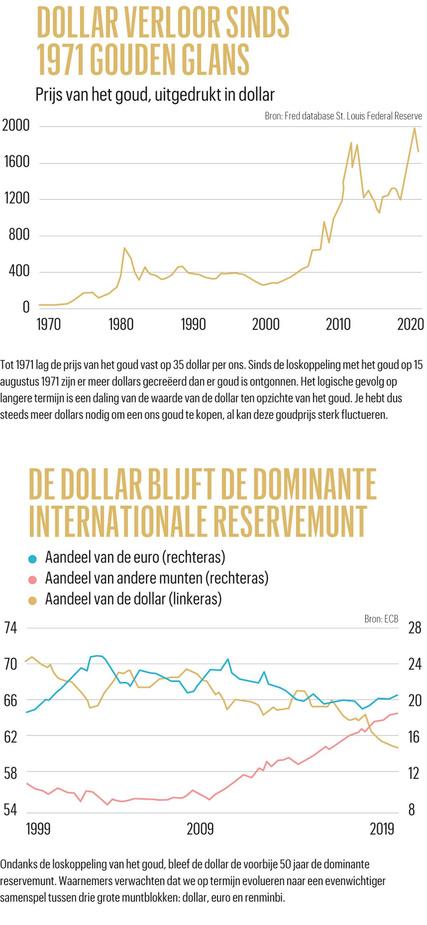

De Amerikaanse president Richard Nixon had een broertje dood aan economie, maar de Republikein wist maar al te goed dat hij een recessie moest vermijden om in 1972 herverkozen te worden. In 1971 pakten de economische donderwolken zich samen. Een inflatie van 5 procent en een werkloosheidsgraad van 6 procent beloofden een lastige stembusslag. Een overgewaardeerde dollar hielp de Amerikaanse economie ook niet vooruit. Voor een gegarandeerde prijs van 35 dollar konden andere landen een ounce (28,35 gram) goud kopen bij de Amerikaanse centrale bank, iets waar ze almaar gretiger gebruik van maakten. De koppeling tussen de dollar en het goud, van kracht sinds 1944, was onhoudbaar geworden.

Het huidige geldsysteem is onstabiel en te afhankelijk van het Amerikaanse beleid.’

Nixon schudt gouden juk af

In het weekend van 13 en 14 augustus 1971 verzamelde Nixon zijn adviseurs in Camp David. De ambitie om tegelijk de economie te stimuleren, de inflatie aan te pakken én de dollar te devalueren was bij voorbaat onmogelijk te realiseren. Toch leverde het geheime overleg een opmerkelijk pakket maatregelen op, die Nixon op 15 augustus wereldkundig maakte. De wereld werd voor een voldongen feit geplaatst: dollars waren niet langer inwisselbaar tegen goud. “Het is een van de belangrijkste beslissingen uit de economische geschiedenis. De koppeling met het goud limiteerde tot dan de geldcreatie. Voor het eerst stond geen rem meer op de hoeveelheid geld die een centrale bank kan creëren”, zegt Edin Mujagic, de hoofdeconoom van het Nederlandse OHV Vermogensbeheer, die met Keerpunt 1971 een boek schreef over de beslissing van Nixon.

Nixon had in 1971 noch de ambitie noch het vermoeden dat de loskoppeling van het goud het mondiale geldsysteem in een nieuwe plooi zou leggen, die tot vandaag de dienst uitmaakt. Hij wou enkel de dollar devalueren, om daarna terug te keren naar een koppeling met het goud, maar daar is niets van in huis gekomen. Tegen 1973 was de wereld overgeschakeld op een systeem van flexibele wisselkoersen, die de beleidsmakers meer vrijheid gaf om een beleid te voeren in dienst van de eigen belangen en de binnenlandse economie, zonder die vervelende wisselkoers te moeten verdedigen.

Als je een vaste wisselkoers wilt verdedigen, moet je op de langere termijn de begroting op orde houden, de handelsbalans in de gaten houden en de inflatie onder controle houden. Dat vergt regelmatig pijnlijke maatregelen, die de politiek niet altijd wil nemen. De lidstaten van de eurozone weten heel goed hoe lastig het soms is om de boel bij elkaar te houden. Het eurogebied koos toch voor dat keurslijf, omdat het de enige manier is om op het wereldtoneel relevant te blijven. En met vlottende wisselkoersen valt de heilige eenheidsmarkt moeilijk te behouden. In die zin is het europroject ook een reactie geweest op de beslissing van Nixon om de mondiale muntorde op te blazen.

Lees verder onder de video

Had Nixon in 1971 de koppeling met het goud willen verdedigen, dan had de president een restrictief economisch beleid moeten voeren. Daar had hij geen zin in, want dat zou een hypotheek leggen op zijn herverkiezing. Onder druk van Nixon verlaagde de Amerikaanse centrale de beleidsrente, hoewel de inflatie in de lift zat. Vandaag lijkt zo’n beleid op vloeken in de kerk, maar vijftig jaar geleden was werkloosheid een grotere bekommernis dan inflatie. Die slinger is aan het terugkeren, met een verhoogde aandacht voor volledige werkgelegenheid, desnoods ten koste van een portie inflatie. Nixon pakte de al hoge Amerikaanse inflatie aan het begin van de jaren zeventig aan door negentig dagen lang de prijzen en de lonen te bevriezen, een maatregel die je niet verwacht in de thuisbasis van de vrije markt. Zoals te verwachten viel, pakte de mayonaise niet. In de loop van de jaren zeventig zonk de Amerikaanse economie weg in stagflatie, de combinatie van een stagnerende economie en stijgende prijzen.

Je moet een systeem zoeken dat limieten inbouwt in de geld- en schuldcreatie’

De begrafenis van Bretton Woods

Op 15 augustus werd ook een punt gezet achter een uitzonderlijke periode van stabiliteit onder Amerikaanse hegemonie. De mondiale financiële architectuur, die in 1944 in het Amerikaanse Bretton Woods was uitgetekend, had ruim een kwarteeuw rust en voorspoed gebracht. De akkoorden van Bretton Woods waren een antwoord op de competitieve devaluaties en handelsoorlogen die in de jaren dertig mee het pad effenden voor de Tweede Wereldoorlog. Er kwam rust in de tent door de belangrijkste munten te koppelen aan de dollar, en de dollar tegen een vaste koers inwisselbaar te houden tegen goud. Kapitaalstromen werden beperkt, een financiële crisis bleef een rariteit. Dankzij de economische en militaire suprematie van de Verenigde Staten was het systeem geloofwaardig en houdbaar. De VS beschikten over 75 procent van de goudvoorraad, en Europa en Japan hadden dollars nodig om hun heropbouw te financieren. Beide regio’s waren ook bereid om het beleid van de VS te spiegelen, wat een must is om de zaak zo lang bij elkaar te houden. Wie toch uit de pas liep, kreeg een tik op de vingers van het Internationaal Monetair Fonds. Landen met tekorten op hun handelsbalans moesten bijsturen. “Bretton Woods was een onderwerping van het Westen aan het Amerikaanse dictaat. Die vlieger ging tijdelijk op in de specifieke naoorlogse situatie”, zegt professor Paul De Grauwe van de London School of Economics.

Vanaf de jaren zestig verschenen barsten in de architectuur. Europa en Japan werden almaar competitiever en legden de VS het vuur aan de schenen. De Belgische econoom Robert Triffin wees ook snel op de paradox dat de VS, om de groeiende wereldhandel te financieren, almaar meer dollars in omloop moesten brengen, terwijl de Amerikaanse goudvoorraad in het beste geval stabiel bleef. In 1955 dekte de Amerikaanse goudvoorraad 160 procent van de dollars die in handen van buitenlandse overheden en centrale banken waren. Tegen 1971 was dat nog 25 procent. Er dreigde een goudrun op de Amerikaanse centrale bank. “Het werd duidelijk dat de VS hun schulden niet langer in goud konden terugbetalen”, zegt Freddy Van den Spiegel, professor financiële economie aan de VUB. “De koppeling was onhoudbaar geworden. Om het systeem overeind te houden, had je beleidscoördinatie tussen de deelnemers nodig, onder het leiderschap van de VS. Beide fundamentele voorwaarden brokkelden in de aanloop naar 1971 af”, zegt Peter Praet, voormalig hoofdeconoom van de ECB.

De chaos van de jaren zeventig

Dat de beleidsmakers vanaf 1971 verlost waren van de koppeling met het barbaarse relikwie, zoals de Britse econoom John Maynard Keynes goud ooit omschreef, liet zich snel voelen. Het systeem ging verder zonder remmen. De waarde van geld werd niet langer beschermd door de koppeling met een reëel actief. De waarde werd een kwestie van vertrouwen, in de belofte van de overheid om de waarde van het geld te bewaken. In dit fiatgeldsysteem beschermen enkel gezonde instituties de koopkracht van uw spaargeld. “Een geldsysteem gekoppeld aan goud is deflatoir. Een fiatgeldsysteem is niet noodzakelijk inflatoir, maar het geeft de beleidsmakers wel de handen vrij om een te expansief beleid te voeren”, zegt Peter Praet.

We voeren nu een extreem lakse monetaire politiek. Dat helpt tijdelijk, maar je kan niet met geld blijven strooien in de hoop dat straks alles beter gaat. Dat is een doodlopende straat’

“Als je de politicus de kans geeft om de discipline te omzeilen, dan grijpt hij die”, zegt Edin Mujagic “Sinds 1971 kregen we een economisch model gebaseerd op schuldcreatie. Daar is niets mis mee, als je die schulden aanwendt voor verstandige investeringen en de schuldenlast niet te hoog laat oplopen. Dat is niet gebeurd, zoals de financiële crisis van 2008 heeft aangetoond. De geschiedenis leert dat die schuldcreatie niet eindeloos door kan gaan, maar niets suggereert dat we de schuldenlast willen afbouwen.”

In de jaren zeventig ging de discipline vlot overboord. De wereld betaalde de prijs in de vorm van stagflatie. België was een van de slechtere leerlingen van de klas, met op het rapport een onvoldoende voor prijsstabiliteit, competitiviteit en begroting. De revolte van de olieproducerende landen maakte de crisis nog erger. Als reactie op de devaluatie van de dollar draaiden ze de oliekraan dicht en trokken ze de olieprijzen fors op.

Lees ook: ‘Herhaal de fouten van Nixon niet’

Het Westen had zich zodanig vastgereden dat begin jaren tachtig een koerswijziging mogelijk werd. De VS en het Verenigd Koninkrijk namen het voortouw in de bestrijding van de inflatie door terug te grijpen naar een orthodoxer economisch beleid, zelfs als dat een oplopende werkloosheid als gevolg had. Heel wat centrale banken kregen hun onafhankelijkheid en een mandaat om de prijsstabiliteit te bewaken. Vanaf de jaren negentig staken met de globalisering, de technologische ontwikkelingen en de vergrijzing sterk deflatoire krachten op, waardoor de voorbije jaren deflatie vaak een groter risico werd dan inflatie.

De dollar blijft de baas

Een nieuwe mondiale financiële architectuur werd de voorbije vijftig jaar niet uitgetekend. Tot vandaag zijn de wisselkoersen in grote lijnen flexibel en zijn vrije kapitaalstromen doorgaans de regel. En de dollar blijft de dominante reservemunt. Dat blijft voor de VS een ongelooflijk privilege. De VS kunnen hun buitenlandse schulden aflossen in een munt die ze zelf drukken. En geen land kan andere landen zo hard raken met financiële sancties als de VS, tot afgrijzen van de rest van de wereld. China heeft nog veel werk op de plank om van zijn renminbi een echte, inwisselbare reservemunt te maken. De euro heeft een plaatsje onder de zon veroverd, maar mist de politieke en de militaire slagkracht waarop de dollar kan rusten. “De euro is een antwoord op de dollar, maar het is een lokaal antwoord”, zegt Peter Praet. Het geldsysteem is de voorbije vijftig jaar vooral een fiatsysteem gebleven, bewaakt door onafhankelijke centrale banken. Let wel, deze architectuur heeft voordelen. Kapitaal kan worden ingezet waar dat het meest rendabel is. Het systeem biedt de flexibiliteit om een crisis op te vangen. Denk aan de enorme geldcreatie die vandaag helpt om de economische impact van de coronapandemie het hoofd te bieden. Het huidige geldsysteem is echter ook instabiel en helemaal opgerekt. “We voeren nu een extreem lakse monetaire politiek. Dat helpt tijdelijk, maar je kunt niet met geld blijven strooien in de hoop dat straks alles beter gaat. Dat is een doodlopende straat. Wat als er inflatie komt? De VS en Europa schuiven op richting China, waar het monetaire beleid niet meer onafhankelijk is van de politiek, maar andere doelstellingen moet dienen, zoals een volledige werkgelegenheid”, zegt Freddy Van den Spiegel.

De afschaffing van de onafhankelijkheid van de centrale banken zou de hedendaagse versie zijn van de beslissing in 1971 van Nixon. De politici zouden opnieuw verlost worden van een vervelende rem op hun beleidskeuzes. Ook Nixon had het overigens niet begrepen op onafhankelijke centrale bankiers. Over Arthur Burns, de toenmalige voorzitter van de Fed, zei Nixon: “Ik respecteer zijn onafhankelijkheid. Maar ik hoop dat hij onafhankelijk tot de conclusie zal komen dat hij mijn inzichten moet volgen.”

Speuren naar een nieuw systeem

Zelfs met onafhankelijke centrale banken voldoet het huidige systeem niet meer. “Het is onstabiel en te afhankelijk van het Amerikaanse beleid. Vooral de groeilanden zijn overgeleverd aan de Amerikaanse financiële cyclus”, zegt Peter Praet. Maar welk systeem kan een gezond evenwicht vinden tussen stabiliteit en flexibiliteit? “De goudstandaard was te rigide. Die zorgde voor discipline, maar liet geen ruimte voor ondersteunend beleid in crisistijden. Maar als je alle remmen losgooit, gaat het ook fout. Je moet een systeem zoeken dat limieten inbouwt in de geld- en schuldcreatie”, zegt Edin Mujagic.

De meeste waarnemers zien op termijn een evolutie naar een mondiaal geldsysteem, gebouwd rond drie grote muntblokken (de dollar, de euro en de renminbi), waarbij zij hun zaakjes op elkaar afstemmen. De kans is echter klein dat daaruit een embryo van een mondiaal bestuur ontstaat. Paul De Grauwe: “Ik denk niet dat die drie zich aan disciplinerende regels zullen onderwerpen. De grote blokken willen geen macht aan elkaar afstaan.”

“Idealiter organiseren die drie blokken een dosis beleidscoördinatie, maar vanzelfsprekend wordt dat niet”, zegt Freddy Van den Spiegel. “Zelfs tussen de eurolanden is de afstemming van het beleid een moeilijke zaak. En zelfs als je tot een nieuw werkbaar systeem komt, dan zal dat van bij de start de kiemen van zijn ondergang dragen. Zoals de financieel econoom Hyman Minsky het ooit zei: stabiliteit kweekt instabiliteit.”

160 procent van de dollars in handen van buitenlandse overheden en centrale banken was gedekt door de Amerikaanse goudvoorraad in 1955. In 1971 was dat nog 25 procent.