Factoring kan een oplossing bieden voor kmo’s met cash- en liquiditeitsproblemen. “Het aantal aanvragen om facturen te verkopen is in twee weken met meer dan een kwart gestegen”, zegt David Van der Looven van het onlineplatform Edebex.

Een externe schok zoals het coronavirus zal de economie zware schade toebrengen, daar zijn alle economen het over eens. In zulke omstandigheden is de kans reëel dat banken voorzichtiger worden en op de kredietrem gaan staan. “Als het met de economie goed gaat, zijn banken gul met kredieten. Maar als het minder is, zijn kmo’s de eerste die ze laten vallen”, vindt Rob Retèl, de algemeen directeur van het Engelse factoringbedrijf Bibby Financial Services (BFS), dat sinds vorig jaar op de Belgische markt actief is.

Retèl noemt het logisch dat kmo’s in crisissen op zoek gaan naar alternatieve financiering. Met factoring en debiteurenbeheer kunnen bedrijven hun werkkapitaal en hun cashpositie snel verbeteren. Retèl: “BFS heeft bedrijven in portefeuille die al enkele jaren verlieslatend zijn, maar wel een sterke klantenportefeuille hebben. Via factoring kunnen ze sneller cash binnenhalen en het aan het werk te zetten. Dat kan het verschil maken tussen winst en verlies. Omzet halen en groeien is mooi, maar winst is er pas als het geld binnenkomt.”

Langdurige relatie

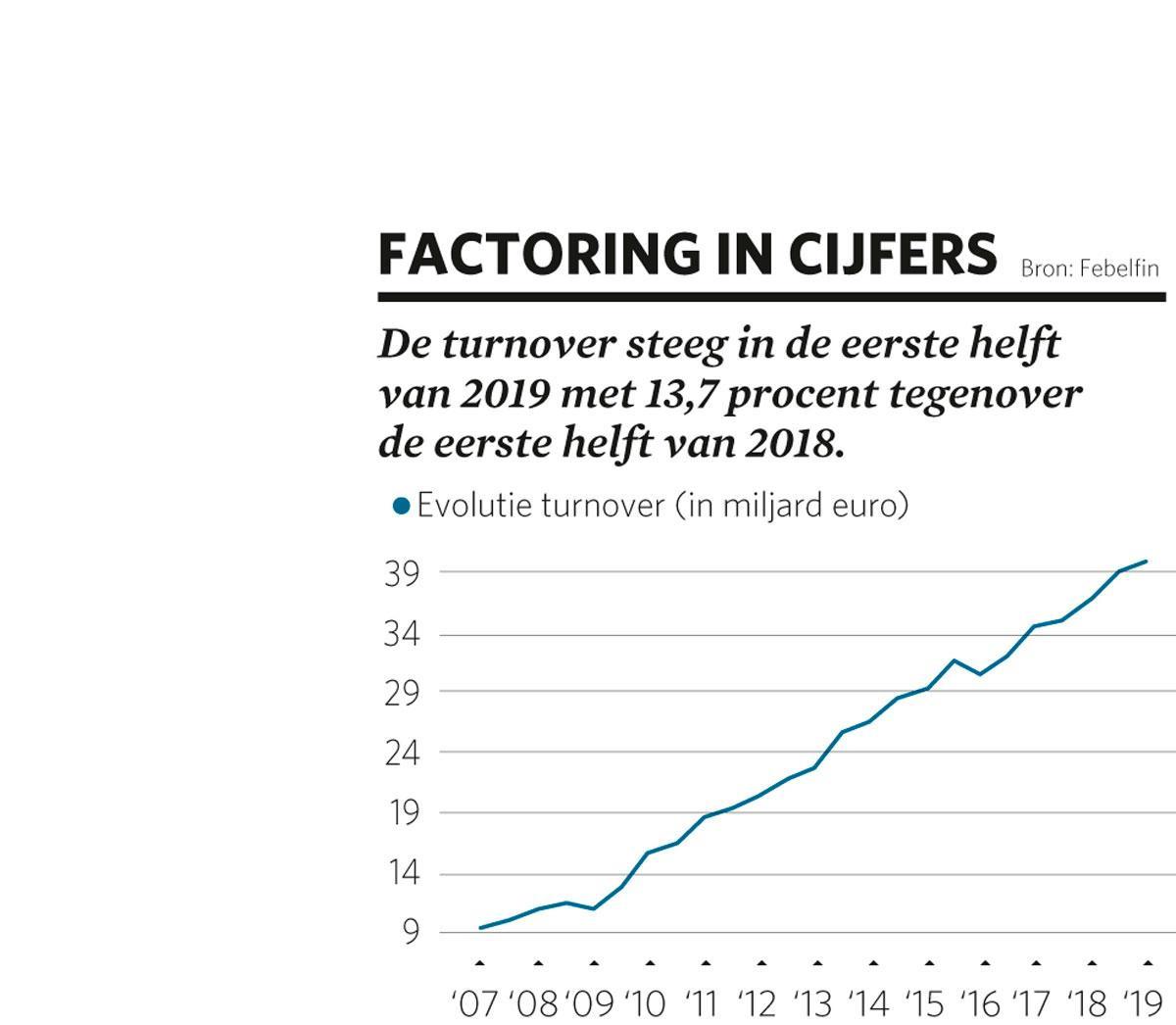

De Belgische markt voor factoring is de voorbije tien jaar spectaculair gegroeid, van minder dan 10 miljard euro omzet voor het uitbreken van de financiële crisis tot 40 miljard vorig jaar (zie grafiek). Ze wordt gedomineerd door gespecialiseerde filialen van de banken, die meer dan 90 procent van de omzet in handen hebben.

“Banken en hun factormaatschappijen kijken vooral naar de financiële situatie van een bedrijf, zijn balans en zijn resultatenrekening. Die dreigen in deze coronacrisis met de dag te verslechteren”, waarschuwt Retèl. “Voor BFS is de kwaliteit van de debiteurenportefeuille de belangrijkste parameter. In functie daarvan bouwen we een langdurige relatie met onze klanten op. Wij zijn er om hen te helpen.”

Ook het bedrag dat BFS financiert, ligt volgens Retèl hoger dan wat de banken bieden: “Voor banken maakt factoring deel uit van de zekerheden en de waarborgen die ze van een kredietnemer vragen. Daarom financieren ze vaak maar 50 tot 80 procent van de debiteurenportefeuille. De slechte betalers hoeven ze niet. BFS financiert op basis van creditchecks en de betaalhistoriek van de debiteur. Wij financieren tot 90 procent van de vorderingen, zodat de klant binnen 24 uur na de facturatie over zijn geld kan beschikken.”

Factoring is een financieringsvorm waarbij een onderneming haar b2b-verkoopfacturen verkoopt aan een factormaatschappij. Die betaalt een deel van de factuurwaarde uit, soms tot 90 procent. De onderneming ontvangt het resterende saldo, na aftrek van de overeengekomen kosten, zodra haar klant de factuur betaalt. De factormaatschappij zorgt voor de incassering van de vordering en neemt, indien gewenst, het risico op wanbetaling op zich. Daarom zal een factormaatschappij de kredietwaardigheid van de klanten eerst goed analyseren.

BFS mikt vooral op kmo’s met een omzet tussen 250.000 en 20 miljoen euro. Retèl merkt bij die kleine ondernemingen een toenemende vraag naar liquiditeiten. “In België zijn de betaaltermijnen ook in normale tijden al een stuk langer dan in landen als Duitsland en Nederland. Dat zet druk op de liquide middelen. In 2019 kreeg meer dan 40 procent van de Belgische kmo’s te maken met een oninbare vordering als gevolg van wanbetaling. Dat zal er met de coronacrisis niet beter op worden. Laattijdig betalen kan een domino-effect doen ontstaan, met nare gevolgen voor nagenoeg alle sectoren.”

Toevloed van facturen

Ook het onlinemarktplatform Edebex kan voor kmo’s een alternatief zijn. Op Edebex kan een onderneming haar klantenfacturen doorverkopen aan investeerders en ondernemingen met een cashoverschot. Die dienst wordt aangeboden voor facturen met een bedrag van minimaal 5000 euro en met nog maximaal 120 dagen tot de vervaldag.

Volgens David Van der Looven, co-oprichter en chief commercial en marketing officer van Edebex, is het aantal aanvragen de voorbije weken met meer dan een kwart toegenomen: “Steeds meer kmo’s willen hun vorderingen verkopen, zodat ze het geld meteen in kas hebben. We merken zowel een toename van het aantal bedrijven als van het aantal facturen dat ze te koop aanbieden.”

De toevloed aan aangeboden facturen wijst op de liquiditeitsnood waarmee kmo’s kampen. “De lockdown als gevolg van de coronacrisis weegt zwaar”, beseft Van der Looven. “Het economische leven valt stil. Leveranciers kunnen niet meer leveren, klanten annuleren bestellingen, sommige bedrijven betalen gewoon geen facturen meer. Ondertussen lopen de kosten door. Veel bedrijven zijn op zoek naar een oplossing die hen snel liquide middelen oplevert. Je mag het mooiste product hebben, als je cashpositie slecht is, kom je in de problemen.”

Via Edebex kunnen kmo’s snel en gemakkelijk – online en zonder veel administratie – toegang krijgen tot cash, zegt Van der Looven. “De banken en hun factoringfilialen zullen in deze crisis zonder twijfel voorzichtiger zijn dan ooit. Het toont de relevantie van een coöperatief peer-to-peerfinancieringsplatform als Edebex, dat privégeld in de economie injecteert.” Edebex verkocht sinds 2014 voor meer dan 500 miljoen euro aan facturen. De onderneming is in vijf landen actief.

Een probleem voor Edebex is dat sommige kopers van facturen zich terugtrekken of selectiever worden. Dat komt vooral omdat ook de kredietverzekeraars op de rem gaan staan. Transacties via Edebex worden gedekt door de kredietverzekeraar Euler Hermes. Die biedt de kopers van facturen een kapitaalsgarantie tot 90 procent.

“Kredietverzekeraars zoals Euler Hermes worden geconfronteerd met een wereldwijde crisis”, legt Van der Looven uit. “Om zelf te overleven, moeten ze hun blootstelling aan risico’s beperken en verlagen ze hun limieten op de bedragen die ze willen dekken. Dat is vervelend omdat de kopers van facturen een groter risico lopen, terwijl ze net behoefte hebben aan extra garanties.” Edebex vraagt daarom dat de overheid zich garant stelt. Op die manier zijn de kopende ondernemers gerustgesteld, terwijl de verkopende ondernemingen financiële zuurstof krijgen.