De vette jaren op de Belgische overnamemarkt lijken over hun piek. Voor het eerst in zes jaar gaan de prijzen niet meer hoger, zo blijkt uit een enquête van Vlerick Business School. “Het zal een aantal ondernemers uit hun dromen halen.”

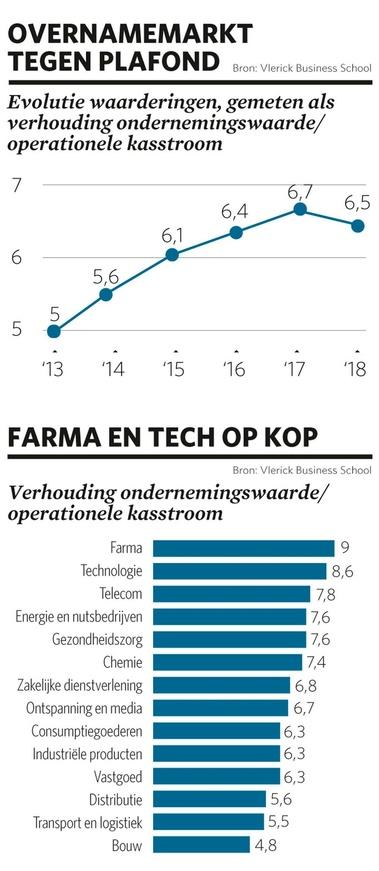

Het zag er even naar uit dat de Belgische overnamemarkt zou oververhitten, maar vorig jaar stak een afkoelend briesje op. Voor een bedrijf werd gemiddeld 6,5 keer de operationele kasstroom ( multiple) betaald, een lichte daling tegenover 2017 (6,7) na een onafgebroken klim sinds 2013. (zie Overnamemarkt botst tegen plafond). Vlerick-professor Mathieu Luypaert is opgelucht. “Veel hoger kon het niet meer gaan. Hoge prijzen wegen op het rendement van een overname. Dat dreigde niet langer op te wegen tegen de risico’s.”

Veel kmo-bazen naderen de pensioenleeftijd, maar de kinderen willen of kunnen niet overnemen

Dit jaar stabiliseren de prijzen min of meer, voorspelt de M&A Monitor, een jaarlijkse enquête samengesteld door professor Luypaert en de Vlerick-onderzoeker Gianni Spolverato. Zij ondervragen een 150-tal overnamespecialisten, zoals zakenadvocaten, private-equityspelers en bankiers. Het aantal overnames steeg vorig jaar nog, maar daar komt een einde aan: 60 procent van de respondenten ziet het aantal deals stagneren of zelfs zakken dit jaar.

“Bedrijven en private-equityspelers hebben enorm veel cash, maar de brexit, de handelsoorlogen en de gele hesjes maken hen voorzichtiger”, aldus Luypaert. “Dat merk je ook aan de daling van het aantal buitenlandse overnames. De voorbije jaren draaide een derde van de Belgische overnames om buitenlandse bedrijven, in 2018 is dat plots gezakt naar een kwart.”

Sexy

Ook de motieven van de overnemer zijn veranderd. Schaalvoordelen en extra distributienetwerken zitten nog altijd in de top vijf, maar volstaan niet meer om de hoge waarderingen te verantwoorden, aldus Luypaert. “In tijden van krapte op de arbeidsmarkt en technologische omwenteling maak je het verschil met talent en technologie. De snelste weg naar beide is de overname van bedrijven. Het is geen toeval dat jonge technologiebedrijfjes zo vlot de deur uitgaan.”

Niet alleen de technologiebedrijfjes, alle kleine transacties zijn aan een revival toe. Ze worden de uitzondering op de verwachte stabilisatie van de overnamemarkt, leert de M&A Monitor. Ruim 60 procent van de respondenten ziet vooral een stijging van de transacties van minder dan 1 miljoen euro. ” Small is sexy“, zegt Luypaert. “De concurrentie om middelgrote overnames van 5 tot 50 miljoen euro is te intens, zodat overnemers naar de kleinere segmenten beginnen te kijken. Het aanbod is er groot. Veel kmo-bazen naderen de pensioenleeftijd, maar de kinderen willen of kunnen niet overnemen.”

Wat niet betekent dat de kleine transacties voor een prijshausse staan. Volgens de M&A Monitor halen overnames van minder dan 1 miljoen euro vandaag een multiple van 4,4. Daar zal niet veel beweging in komen, volgens Wannes Gheysen, verantwoordelijke Advisory bij Bank J. Van Breda. “Kleinere bedrijven zijn nu eenmaal lager geprijsd door het grotere risico. Het aantal klanten is beperkt, de afhankelijkheid van de zaakvoerder is groot en de organisatie is minder professioneel. Vaak behoren de kopers tot het management. Zij betalen minder, precies omdat zij het risico kennen. Bij grote deals wordt met forse hoeveelheden cash geschoven, terwijl kleine deals meer afhangen van schuldfinanciering, omdat de koper meestal een beperkt eigen bedrag kan inbrengen. Dat drukt de overnameprijs.”

Technologie

De gulheid van de banken varieert met de sector. In riskante sectoren, zoals media en technologie, zijn de overnameleningen niet groter dan drie keer de operationele kasstroom, in weinig riskante sectoren, zoals vastgoed en farma, stijgt die verhouding tot ruim vier (zie tabel Farma en tech op kop). “Hoe meer een overnemer kan lenen, hoe meer hij voor de overname kan betalen”, zegt Luypaert. “Het is geen toeval dat een bankierslieveling als de farmasector de hoogste waarderingen haalt op de overnamemarkt.” De technologiesector is een geval apart. Door het grote risico zijn de banken karig met overnamefinanciering, wat weegt op de overnameprijs. Maar dat negatieve effect wordt overklast door de grote groeiverwachtingen voor die sector, zodat technologie toch nog een multiple haalt van gemiddeld 8,6, goed voor de tweede plaats. Onderaan bengelen sectoren als distributie, transport en bouw, met bescheiden multiples van zowat 5. “Het zal een aantal ondernemers uit hun dromen halen,” zegt Luypaert. “De ronkende overnamebedragen zijn niet voor iedereen haalbaar.”

Intussen op het terrein

De zakenadvocate Elke Janssens, partner bij het kantoor NautaDutilh, merkt niets van een afkoeling op de overnamemarkt. “Het blijft ontzettend druk, met overnames die zelfs multiples halen van 15 keer de operationele kasstroom.” Al geldt dat vooral voor technologiebedrijven. “Ik denk aan bedrijven in digitale marketing, halfgeleiders of lifesciences. De oprichter had een goed idee, maar heeft het geld niet om zijn bedrijfje te doen groeien en verkoopt.” Janssens verwacht dan ook geen dip in de markt. “De private-equityspelers hebben te veel cash. Ze moeten wel overnames doen, anders verdienen ze niets. En de markt begint te wennen aan de politieke onzekerheid rond de brexit en Trump.”

Ook Veerle Catry, partner bij het advieskantoor BDO Belgium, verwacht hooguit een stabilisering van de overnameprijzen. “Dat komt niet alleen door de ruim beschikbare cash. De lage intrestvoeten maken ook de overnamefinanciering goedkoper.” Als de stabilisering aanhoudt, tempert dat hopelijk de ongebreidelde verwachtingen van veel ondernemers, aldus Catry. “In de krant zien ze overnames die multiples halen tot 8, 9 of zelfs 10. Zulke waarderingen zijn weggelegd voor grote bedrijven met een professioneel management, waarvan de omzet gespreid is over meerdere producten en regio’s, zodat de tegen- en meevallers elkaar compenseren.”