De Europese Commissie wil Europa tegen 2050 klimaatneutraal maken. De uitstoot van broeikasgassen moet tegen die datum herleid worden tot nul. Propere en hernieuwbare energie is essentieel. Vandaag worden al heel wat hernieuwbare energiebronnen gebruikt voor de aanmaak van elektriciteit. Maar wind- en zonneproductie is erg onregelmatig. Daar komt waterstof in beeld.

Soms is er te weinig, maar als er te veel elektriciteit aangemaakt wordt, zou die kunnen dienen om waterstof te produceren via elektrolyse. Die groene waterstof is nog erg duur, maar de kosten dalen snel omdat wind- en zonne-energie goedkoper worden. Toch verwacht Sanjiv Lamba, de CEO van Linde, dat het nog vijf tot zeven jaar kan duren voor het inflectiepunt voor groene waterstof bereikt is. Het is dus eerder the next big thing, voor volgend decennium. Waterstof is om heel wat redenen een interessante energiedrager. Het levert drie keer meer energie per kilogram dan diesel. De basisstof, water, is quasi onuitputtelijk. Waterstofgas (H2) is een onzichtbaar en reukloos, licht gas. Afgekoeld wordt het vloeibaar of zelfs vast van vorm, dat vlot getransporteerd kan worden.

Groene waterstof is nog erg duur, maar de kosten dalen snel omdat wind- en zonne-energie goedkoper worden.

De beurs is terecht geïnteresseerd in bedrijven die zich met waterstoftechnologie bezighouden, maar die in erg verscheiden sectoren opereren. Producenten van industriële gassen zoals Air Liquide, Air Products en Linde halen nu al een beperkte omzet uit de productie van waterstof, maar zijn veel breder actief. Dat zijn defensievere keuzes voor wie het waterstofthema wil bespelen. Een hoger risico is gepaard met investeringen in een van de trackers op de markt. Nieuwe spelers in de waterstofsector kenden in 2020-2021 een fenomenale blitzstart op de beurzen, maar de koersen kwamen vorig jaar weer met beide voeten op de begane grond. Daar liggen nu wat meer kansen dan twaalf tot achttien maanden geleden. Het besef moet echter aanwezig zijn dat de individuele waarden een erg hoog risico inhouden. Hogere winstkansen, maar het risico is navenant.

Laag risico

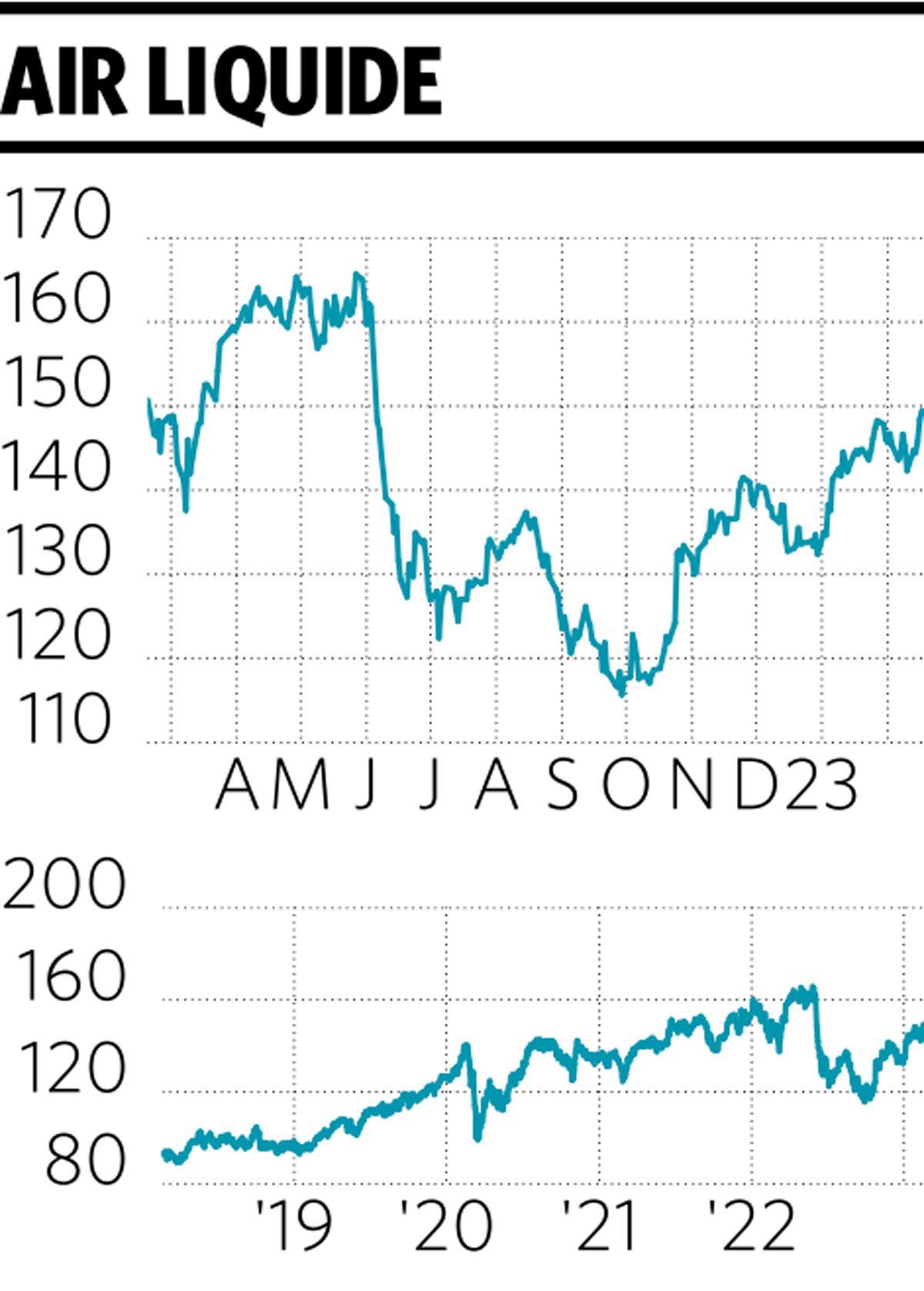

1. Air Liquide

Air Liquide is de wereldmarktleider in industrieel gas voor verschillende industriesectoren (elektronica, medische en chemische sector enzovoort). De onlangs opgerichte joint venture met TotalEnergies wil waterstoftankstations plaatsen op honderd locaties in Frankrijk, de Benelux en Duitsland. Ze komen bij Total-tankstations langs grote snelwegen. Air Liquide nam in 2016 de branchegenoot Airgas over, waardoor het ineens toegang kreeg tot de gigantische Amerikaanse markt. Het produceert waterstof, slaat het op en distribueert het. Het hoeft daarom niet te verwonderen dat Air Liquide verzet aantekent tegen de geplande Belgische waterstofwet.

Het bedrijf bouwde de voorbije jaren een netwerk van waterstofpijplijnen om industriële klanten in België, Nederland en Frankrijk te bevoorraden met waterstof. De aankoop van het aandeel is echter meer dan een investering in het beloftevolle waterstof. Het bedrijf wil tegen 2035 zo’n 6 miljard euro omzet halen uit waterstof (totale jaaromzet 2022: 30 miljard euro). Anderzijds, door de diversificatie in chemische, farmaceutische, bio- en medische technologiesector is het aandeel beschermd tegen hevige koersschommelingen waar waterstofaandelen ‘pur sang’ al het slachtoffer van werden. Tegen 25 keer de verwachte winst betalen we wel voor de kwaliteiten van het aandeel. Dus eerder voor de lange(re) termijn.

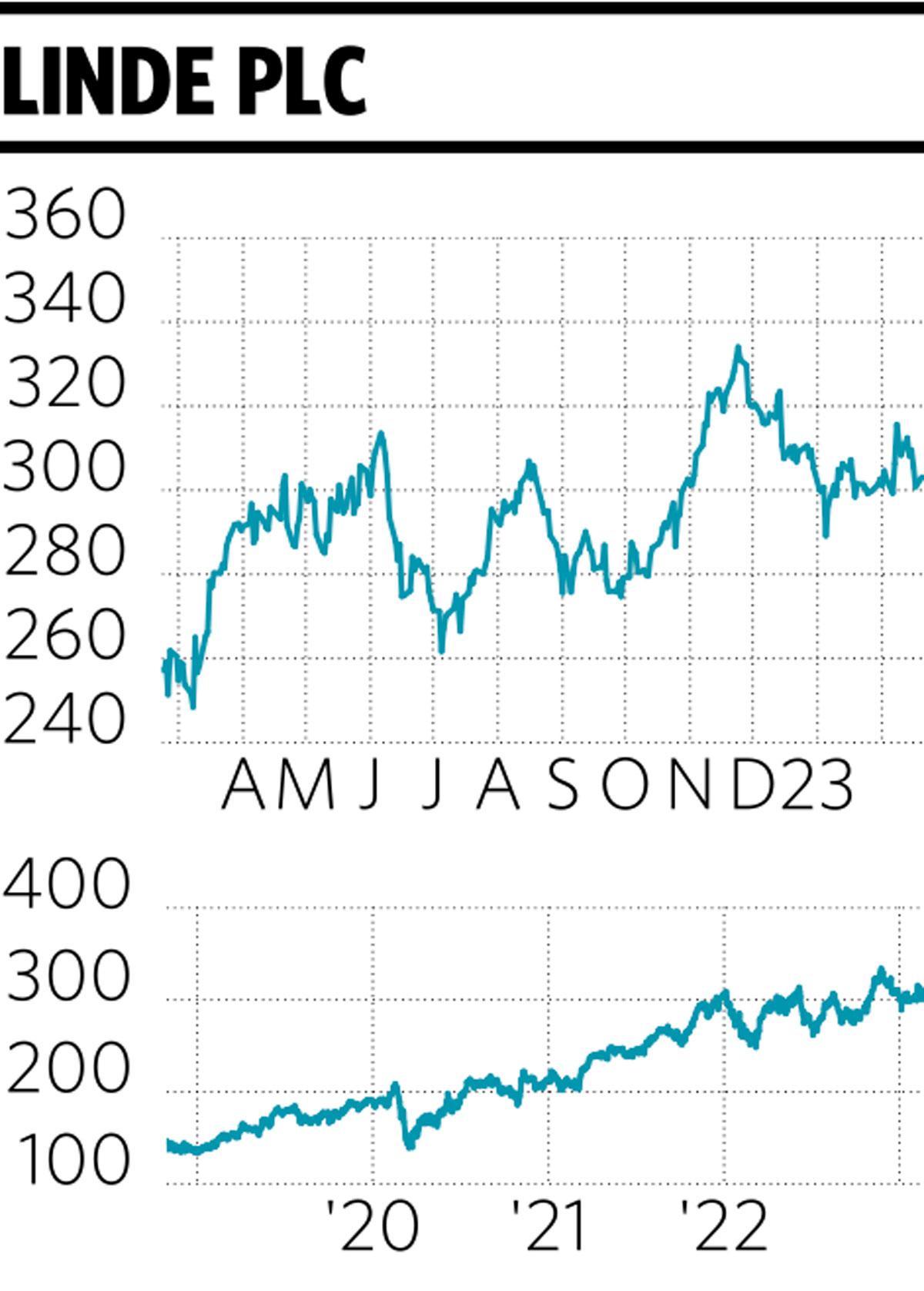

2. Linde

Het aandeel Linde is een fenomeen. Zowel in het desastreuze beursjaar 2022 als de jaren daarvoor wist de koers hoger te klimmen. Linde publiceert jaarlijks stijgende resultaten. Het toonaangevende wereldwijde bedrijf voor industriële gassen en engineering puurt uit een omzet van ongeveer 30 miljard dollar 4 miljard dollar nettowinst. Daardoor kan het de aandeelhouders een mooi trimestrieel dividend aanbieden.

Linde is echter ook geen puur waterstofaandeel en voorlopig is het vooral ‘blauwe’ en minder ‘groene’ waterstof. Op korte termijn wordt er dan ook geen spectaculaire koersexplosie van verwacht. Ook omdat de kwaliteiten doorgaans in de waardering van het aandeel zitten. Zo betalen we ruim 27 keer de verwachte winst voor dit jaar. Anderzijds ontgoochelt het bedrijf zelden of nooit, zodat we weinig dramatische koersdalingen zien. Het is een aandeel voor de defensieve portefeuille en op de langere termijn gericht.

Hoog risico

Er doken vooral het voorbije jaar verschillende uitgevers van ETF’s in de ontluikende markt van de waterstof. Het voordeel is dat u op een gespreide manier en op langere termijn in dit verhaal kunt beleggen. Dat wil niet zeggen dat ook de koersen van deze trackers niet achteruit gingen het afgelopen jaar. Dit jaar is er tot nog toe sprake van beterschap. We maakten een selectie van drie kanshebbers:

1. L&G Hydrogen Economy ETF is met een marktkapitalisatie van ongeveer 560 miljoen euro de marktleider onder de ETF’s in het waterstofthema. Het doel bestaat erin de prestatie van de Solactive Hydrogen Economy Index NTR te volgen. Het risico is goed gespreid met ook aandelen als Air Liquide in de top vijf. Het kostenpercentage bedraagt 0,49 procent. Vorig jaar was een zwart jaar met een prestatie van -37 procent. Sinds de start staat deze ETF op -43 procent. Maar sinds begin dit jaar is er een mooie winst.

2. BNP Paribas Easy ECPI Global ESG Hydrogen Economy UCITS ETF volgt de ECPI Global ESG Hydrogen Economy Index. Wij hebben deze ETF opgenomen in onze selectie omdat het van de waterstof-ETF’s de laagste lopende kosten (0,30%) en beheerskosten van slechts 0,18 procent heeft.

3. VanEckHydrogen Economy UCITS ETF (ISIN-code IE00BMDH1538) is beschikbaar in verschillende munten (euro, dollar, maar ook in Britse pond en Zwitserse frank). De tracker bestaat al sinds maart 2021 en is daarmee een van de oudste en is ook een van de grotere. De tracker volgt de MVIS®Global Hydrogen Economy ESG Index. Vorig jaar bedroeg de prestatie -35 procent en sinds de start staan we op -24 procent. Dat is niet echt bemoedigend, maar sinds begin dit jaar staan we wel al dubbelcijferig in de plus. Plug Power (zie verder) is met bijna 11 procent de grootste positie. Ook Air Liquide en Linde zitten bij die grootste tien participaties.

Het besef moet aanwezig zijn dat de individuele waterstofwaarden een erg hoog risico inhouden.

Erg hoog risico

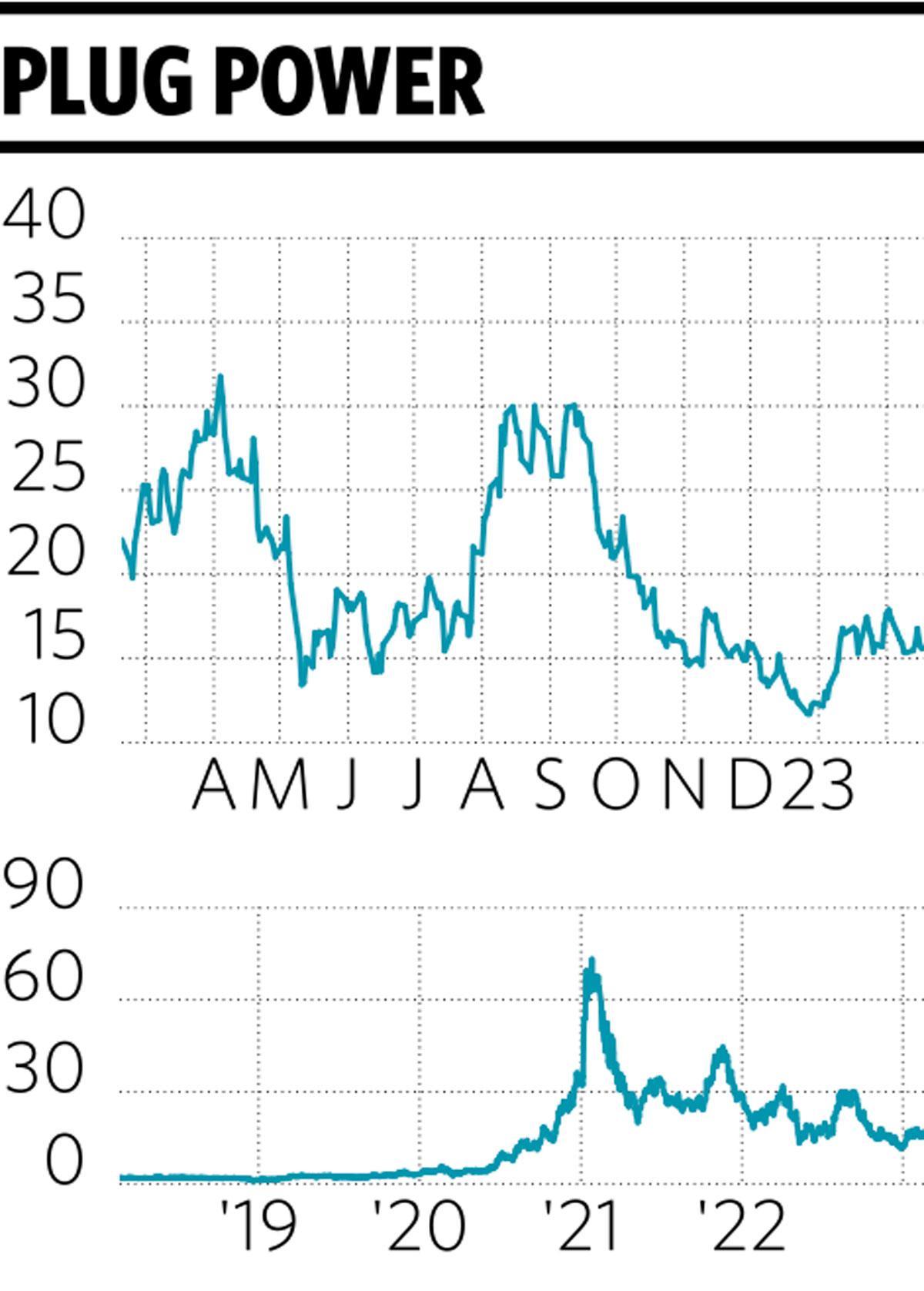

1. Plug Power

De Franse autoconstructeur Renault heeft samen met de waterstofgroep Plug Power een joint venture opgericht, Hyvia, voor de productie van bestelwagens met een groenewaterstofmotor. In Flins (Île-de France) baat Hyvia een fabriek uit waar het brandstofcellen op basis van de geavanceerde technologie van Plug Power assembleert en test. Plug brengt, naar eigen zeggen, de voordelen van het totale, end-to-end groene waterstofecosysteem – van productie, opslag en levering tot energieopwekking – naar klanten over de hele wereld. ‘Wie denkt aan een groene wereld, denkt aan Plug’ luidt de slogan. Het bedrijf bestaat sinds 1997 en noemt zichzelf leider in de groene waterstofeconomie.

Vorig jaar werd net iets minder verlies (460 miljoen dollar) gemaakt dan omzet (502 miljoen dollar). Het verlies stijgt trouwens jaarlijks even spectaculair als de omzet. De voorbije twee jaar presteerde het aandeel slecht, maar de jaren ervoor was the sky the limit aangezien de aandelenkoers in tien jaar steeg met 3.640 procent. Plus Power is een beloftevol aandeel, maar enkel weggelegd voor de risicobewuste belegger.

2. ITM Power

‘We zijn wereldleiders op het gebied van groene waterstoftechnologie, essentieel voor de toekomst van onze planeet.’ Zo stelt ITM Power, het waterstofaandeel pur sang, zichzelf voor. Het Engelse bedrijf heeft dit jaar al twee contracten getekend, elk voor de verkoop van 100 megawatt (MW) aan PEM-elektrolysers aan Linde Engineering. Beide centrales zullen worden aangedreven door offshore wind uit de Noordzee.

Het aandeel ITM Power heeft in 2020 en 2021 sterk geprofiteerd van de hype rond waterstof. Op een bepaald moment bedroeg de koersstijging 2.300 procent. Intussen zijn de gemoederen bedaard (-66% vorig jaar). Het bedrijfsverlies bedroeg dan ook 10 keer meer dan de omzet. Op basis van de koersdoelen (198 pence tegenover 105 pence beurskoers) van analisten heeft het aandeel flink wat koerspotentieel, maar er zal geduld nodig zijn en er is uiteraard geen garantie dat het gemiddelde koersdoel wordt gehaald.

3. PowerCell

Met PowerCell trekken we naar Zweden. Het bedrijf helpt zijn klanten hun doelstellingen richting een nulemissie ter bereiken door middel van brandstofceltechnologie met waterstofelektrificatie. Helpen te voldoen aan de toekomstige milieunormen blijkt een belangrijk verkoopargument van deze bedrijven. Powercell beschikt onder meer over een brandstofcelsysteem dat veilige, stille en emissievrije stroom kan leveren aan schepen. Het bedrijf maakt nog steeds een halve Zweedse kroon verlies op elke kroon dat het verdient. Net als bij ITM Power steeg de aandelenkoers fenomenaal in 2020 en 2021, maar ging het nadien in sneltreinvaart naar beneden. Risicobewuste beleggers kunnen een aankoop overwegen.