Als de goudprijs kan standhouden rond 2.000 dollar per ons, zijn de goudmijnen mogelijk voor het eerst sinds 2000 opnieuw klaar voor een haussemarkt van meerdere jaren. We leggen uit waarom de prestaties van goundmijnen niet gelijk lopen met de goudprijs. Deze column is geschreven door de grondstoffenexpert Boris Cukon.

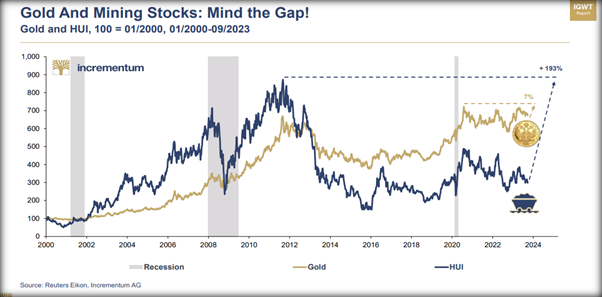

Terwijl de goudprijs standhield dicht tegen recordniveaus, verging het de goudmijnen de voorbije jaren een stuk slechter. Van 2000 tot 2011 gingen nieuwe records van de goudprijs gepaard met nieuwe records in de goudmijnsector, op de onderstaande grafiek voorgesteld door het koersverloop van de HUI (Gold Bugs Index), de index van de grootste producerende goudmijnen ter wereld. Terwijl de goudprijs nu hoger staat dan de top van 2011, fluctueren de goudmijnkoersen gemiddeld op een derde van de toenmalige topkoersen.

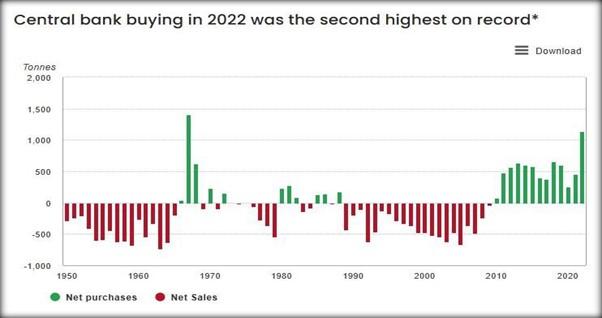

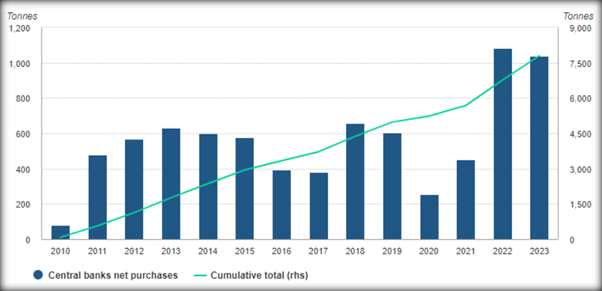

Binnen de wereldwijde goudvraag zijn er twee belangrijke swingfactoren die de goudprijs stuwen: de ETF-flows en de fysieke vraag van de centrale banken. De volgende grafiek toont hoe de centrale banken wereldwijd in 2022 het op één na hoogste nettovolume sinds 1950 (1.082 ton) kochten. De tweede grafiek toont hoe 2023, met 1.037 ton, niet veel hoefde onder te doen voor het voorafgaande jaar.

De Chinese centrale bank was daarbij cruciaal, met 300 ton goud aan nettoaankopen sinds oktober 2022, waardoor de officiële reserves nu op 2.245 ton staan.

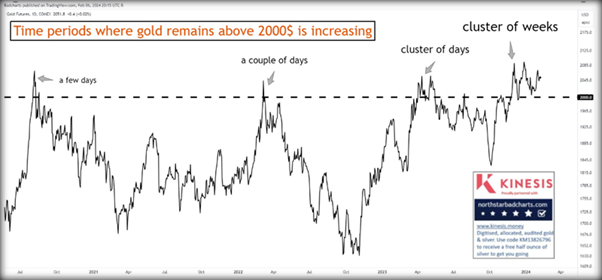

Die fysieke aankopen compenseerden ruimschoots de vrijwel non-stop outflow uit goud-ETF’s op kwartaalbasis sinds 2021, met een outflow van 243 ton over 2023. Het overgewicht aan fysieke aankopen hield de goudprijs hoog. De volgende grafiek toont hoe er deze keer mogelijk een verschil is met de vorige keren, toen de goudprijs telkens slechts een aantal dagen boven 2.000 dollar kon standhouden, terwijl die er nu al sinds eind november vrijwel non-stop in slaagt. Ook hebben de commercials (het zogeheten slimme geld) op de termijnmarkten een flink stuk netto-shortcontracten (65.000) teruggenomen boven 2.000 dollar – lees: ze zijn een flink stuk optimistischer geworden tegenover de goudprijs – wat ook voor het eerst gebeurt.

De ETF-outflows werden de voorbije jaren vooral gestuwd door beleggers uit de Verenigde Staten, gevolgd door Europa met vrijwel nul netto-outflows vanuit Azië. Diezelfde actoren die de ETF’s beïnvloeden, zijn echter ook de partijen die de flows dirigeren richting naar en uit de goudmijnen, wat zich liet gevoelen in een dramatische underperformance tegenover de goudprijs en een afschuwelijke performance over de voorbije twintig jaar, zoals de volgende grafiek toont. Margedruk door inputkosten zoals olie en zwavelzuur, die sterker stegen dan de goudprijs zelf, deden de perceptie zeker ook geen goed, wat alles samen leidde tot een merkbare waarderingscontractie.

Momenteel noteren de goudmijnen tegen gemiddeld 0,95 keer de boekwaarde, wat een wereld van verschil is met de boekwaarde van 4 à 5 keer die we enkele keren over de voorbije 25 jaar hebben gezien. De balansen van de meeste goudmijnproducenten zijn gezond en op een ev-ebitda-waardering spreken we snel over ratio’s van 5 à 7. Bovenal echter zou de goudprijs in een haussemarkt mogelijk meer kunnen stijgen dan de inputkosten van de goudproducenten en zo voor marge-expansie zorgen. Als de 2.000 dollar per ons goud kan standhouden en fungeren als een nieuwe springplank, dan denken we dat de goudmijnen voor het eerst sinds 2000 opnieuw klaar zijn voor een haussemarkt van meerdere jaren.

Fout opgemerkt of meer nieuws? Meld het hier