Tubize blijft stijgen

Twee van de Belgische uitblinkers in de afgelopen maanden zijn UCB en Tubize, de controlerende holding (36,2% van de aandelen) boven het Belgische biofarmabedrijf. Daaraan leek een eind te komen bij de aankondiging van de jaarcijfers over 2013. Beide waarden gingen duidelijk in het rood bij de start van de handel, maar aan het eind van de dag waren het opnieuw twee van de sterkste stijgers op NYSE Euronext Brussel.

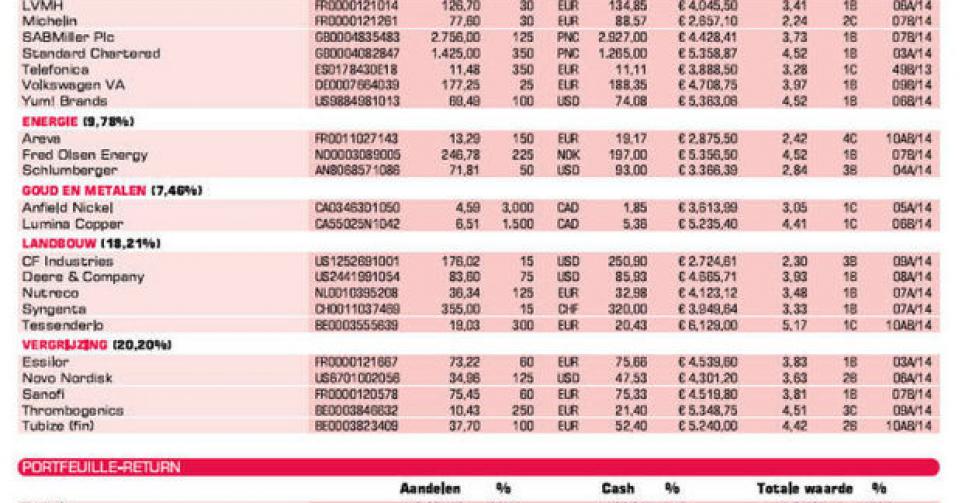

De omzet over 2013 stagneerde op 3,4 miljard EUR (-1%; +2% tegen constante wisselkoersen). Ook de recurrente bedrijfswinst zonder uitzonderlijke elementen (rebit) stagneerde: 441 miljoen EUR (-1%; +12% tegen constante wisselkoersen). De winst per aandeel bedroeg 1,93 EUR (was 2,10 EUR voor 2012; tegen constante wisselkoersen wel +1%). Het dividend wordt opgetrokken met 2%, tot 1,04 EUR per aandeel. De drie nieuwe en erg beloftevolle geneesmiddelen bleven sterk presteren. Cimzia, een geneesmiddel tegen de ziekte van Crohn en reumatoïde artritis, bedroeg de stijging 27%, tot 594 miljoen EUR. Voor Vimpat (epilepsie) gaat het om +23%, tot 411 miljoen EUR. De omzet van Neupro (ziekte van Parkinson en het rustelozebenensyndroom) klom met 37%, tot 182 miljoen EUR.

De markt had het moeilijker met de op het eerste gezicht voorzichtige prognoses voor dit jaar. Er wordt weliswaar een omzetstijging tot 3,5 à 3,6 miljard USD verwacht, en opnieuw een stabiele vork voor de winst per aandeel: tussen 1,90 en 2,05 EUR per aandeel. Een tweede lezing leerde dat dit vooral te wijten was aan louter boekhoudkundige factoren, en dat de recurrente bedrijfskasstroom (rebitda) zou klimmen tot 740 à 770 miljoen EUR (was 689 miljoen in 2013). We blijven op lange termijn volop vertrouwen in UCB en Tubize, maar door de zeer sterke stijging van de jongste weken en maanden zouden we toch wachten op een terugval alvorens te kopen. Vandaar ‘kopen op correctie’ (rating 2B).

Areva schuift uit

Tot vorige week was Areva een van de uitblinkers in de voorbeeldportefeuille. Maar de jaarcijfers van de Franse wereldspeler in kernenergie veroorzaakte een forse koersterugval. Noch de resultaten, noch de vooruitzichten voldeden aan de verwachtingen van de analisten. Het was een van de sterkste tuimelpertes op dagbasis in jaren, al valt dat te relativeren na de voorafgaande klim van 75% in een halfjaar tijd.

Het grote voordeel van het Franse bedrijf is dat het een ‘one nuclear shop’ is. Klanten kunnen er terecht voor alles met betrekking tot nucleaire energie. Dat maakt Areva tot de wereldmarktleider in kernenergie. De Franse onderneming pakte uit met een omzettoename van 6,4%, tot 9,24 miljard EUR, en een bedrijfskasstroom (ebitda) van 1,04 miljard EUR, terwijl het bedrijf een ebitda van minstens 1,1 miljard EUR in het vooruitzicht had gesteld. Bovendien wordt flink wat afgeschreven en presteerde de kleine afdeling Hernieuwbare energie bijzonder zwak, zodat een nettoverlies van 494 miljoen EUR moest worden opgebiecht. Wel is er opnieuw sprake van een vrije kasstroom van 204 miljoen EUR, een van de doelstellingen van het boekjaar 2013. De koersdaling van het aandeel slaat echter vooral op de duidelijk minder dan verwachte perspectieven voor 2014. Het terugschroeven van de omzettoename naar 2 à 5%, zwakker dan 2013, is voor de markt een serieuze teleurstelling.

Als onderdeel van het dynamische beheer van de voorbeeldportefeuille hadden we onze positie in Areva al met zowat twee derde teruggeschroefd. We verlagen het advies naar ‘afbouwen’ (rating 4C) en leggen een verkooplimiet voor de resterende 150 Areva-aandelen. We bekijken tijdens de krokusvakantie welk alternatief we voor Areva in het thema energie naar voren kunnen schuiven.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Bolloré: profiteert van koopadvies en koersdoel 510 EUR van Kepler Chevreux

? Boskalis: jaarcijfers op 13 maart

? Casino: meevallende jaarcijfers over 2013 doen koers herleven

? Intel: algemene correctie deed Intel in voorbeeldportefeuille belanden

? Lafarge: nieuwkomer in voorbeeldportefeuille

? LVMH: resultaten waren meevaller

? Michelin: sterke koersprestatie; positie gehalveerd

? SABMiller: grote bierbrouwer; overnamedoelwit voor combinatie AB InBev-Carlsberg?

? Standard Chartered: resultaten op 5 maart

? Telefonica: jaarcijfers over 2013 in lijn van de verwachtingen (bespreking in 11A)

? Volkswagen pref.: markt lust bod op Scania niet

? Yum! Brands: meevallende resultaten zorgen voor koersherstel

Thema energie

? Areva: ontgoochelende resultaten stuiten koersopmars (zie elders)

? Fred Olsen Energy : vertraging oplevering nieuwe platformen zet koers onder druk; koopkans, vandaar positie verstevigd

? Schlumberger: resultaat boven verwachtingen

Thema goud en metalen

? Anfield Nickel: vooruitzichten nikkel zijn verbeterd

? Lumina Copper: koperproject van Augusta Resources krijgt bod van Hudbay Minerals

Thema landbouw

? CF Industries : meevallende resultaten

? Deere & Company: stevige kwartaalcijfers, maar aandeel nog niet herontdekt

? Nutreco: investeert 15 miljoen EUR in Aziatische expansie (Vietnam)

? Syngenta: profiteren van lage koers om positie uit te breiden

? Tessenderlo: zwakke jaarcijfers zoals verwacht; toch koersherstel (zie elders)

Thema vergrijzing

? Essilor: jaarcijfers lichtjes onder de verwachtingen; overname Coastal.com

? Novo Nordisk: koers op dreef; inkoopprogramma eigen aandelen

? Sanofi: koers lijkt nu toch vooruitzichten voor 2014 goed te verteren

? Thrombogenics: bekijkt alle strategische opties, inclusief verkoop

? Tubize (fin): resultaten UCB positief onthaald (zie boven)

Fout opgemerkt of meer nieuws? Meld het hier