Switchen in landbouw

We ruilen Deere & Company voor Wilmar International.

Globaal mikken we op een beperkte, tussentijdse correctie na de spectaculaire Draghi-hausse van de afgelopen week (zie ook p. 1). Dan kunnen we de voorbeeldportefeuille verder aanvullen en de cashpositie opnieuw milderen.

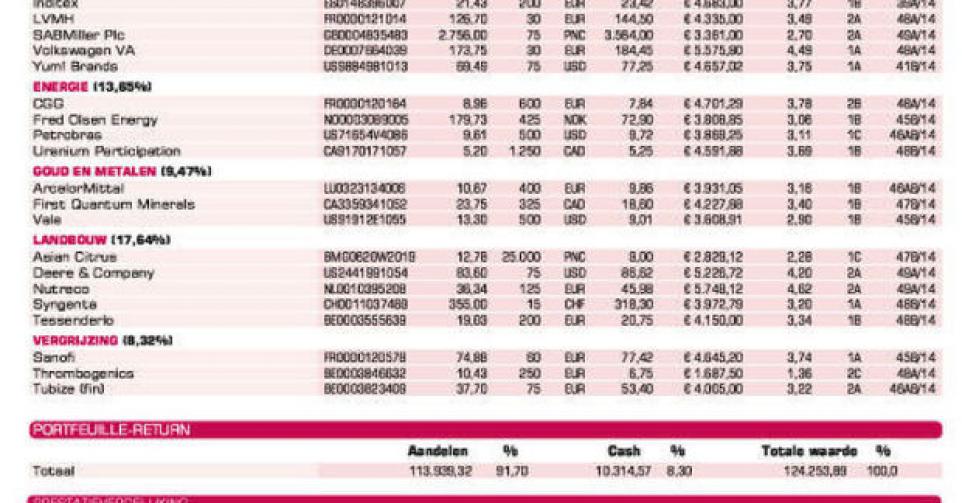

Nutreco noteert nu al enige tijd boven het (verhoogde) bod van SHV van 44,50 EUR per aandeel. De markt hoopt en verwacht dus dat Cargill een nog hoger bod doet, maar dat blijft voorlopig afwachten. Gezien het feit dat we flink wat aankooporders hebben uitstaan, willen we toch al gedeeltelijk de ruim 25% winst op die positie verzilveren door een verkooplimiet voor 50 van de 125 aandelen te plaatsen. Met de resterende 75 aandelen wachten we het vervolg in de biedstrijd rond Nutreco af (rating 2A).

Deere: sombere perspectieven

De koersdaling van Deere & Company, de gigant in landbouwwerktuigen, na de bekendmaking van de cijfers voor het vierde kwartaal van het boekjaar 2013-2014 (afsluitdatum 31 oktober) viel uiteindelijk nog best mee (-1%). Het was dan ook een gemengd rapport. Het vierde trimester viel mee, waardoor de jaarwinst met 3,16 miljard USD (8,63 USD per aandeel) uitkwam boven de bedrijfsverwachting van 3,1 miljard USD (8,5 USD per aandeel). Die houdt een daling in van 10,7% ten opzichte van de 3,54 miljard USD recordwinst voor het boekjaar 2012-2013 (9,09 USD per aandeel). De koers ging echter lager door de omzet- en winstperspectieven voor het net gestarte boekjaar 2014-2015.

Deere stelt een forse daling van de omzet en vooral van de winst in het vooruitzicht. Een daling in de buurt van 30% betekent dat de winst per aandeel tot in de buurt van 6 USD zou dalen. Hierdoor wordt de waardering van Deere & Company natuurlijk een stuk minder aantrekkelijk. De waardering van de wereldleider in landbouwwerktuigen loopt dan op van een historische koers-winstverhouding van afgerond 10 naar een verwachte koers-winstverhouding van 14 voor het lopende boekjaar. Dat is teleurstellend. We verlagen dan ook het advies naar houden voor de lange termijn (rating 2A).

In de voorbeeldportefeuille gaan we echter over tot een switch binnen het landbouwthema. De mindere vooruitzichten voor het lopende boekjaar maken van Deere & Co wellicht geen kandidaat voor een sterke beursprestatie de komende maanden. In een meerjarenoptiek blijft het een aantrekkelijke waarde, maar de volgende maanden verwachten we een sterkere beursprestatie van Wilmar International, waar in het afgelopen derde kwartaal wel sprake was van een aangename verrassing (zie p. 7) en de koers nog stevig is achtergebleven. Vandaar het verkooporder voor Deere & Company en het aankooporder voor Wilmar International.

SABMiller blijft groeien

De halfjaarresultaten van SABMiller voor het boekjaar 2014-2015 (afsluitdatum 31 maart) waren conform de trading-update een maand voordien. Het omzetcijfer tegen constante wisselkoersen is met 5% gegroeid (iets onder de analistenconsensus van +5,5%). Regionale uitblinkers waren Afrika (+10%) en Latijns-Amerika (+7%). Azië-Pacific liet het afweten met een daling van 1%. Ook de winst per aandeel tegen constante wisselkoersen nam met 5% toe, tot 1,26 USD per aandeel (+3%, tot 1,236 USD in de boekhouding).

SABMiller blijft in de voorbeeldportefeuille, omdat rond het concern wellicht iets zal gebeuren de komende maanden. Ofwel doet SABMiller een belangwekkende (defensieve) overname (genre Heineken of in frisdranken), ofwel lanceert AB InBev het langverwachte bod op SABMiller. We hebben al een stukje winst genomen op deze positie. Voor de rest wachten we, zolang het bedrijf groeit, de verdere ontwikkelingen af (rating 2A).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

? Adidas: koersherstel na beter dan verwachte kwartaalresultaten

? Barco: trading-update liet geen beterschap zien

? Bolloré: doet bod op Havas met aandelenruil; ebolapaniek wat weggeëbd

? Coca-Cola: zowaar overnamespeculatie doet de koers opveren

? Cosan: extreme koersdaling; positie aangevuld

? Henkel: verhoging winstmarge leidt tot koersopleving

? ICBC: nieuwkomer voorbeeldportefeuille; zeer goedkope waardering

? Inditex: resultaten derde kwartaal op 11 december

? LVMH: adviesverlaging door koersklim

? SABMiller: halfjaarcijfers iets onder de verwachtingen (zie boven)

? Volkswagen pref.: kwartaalcijfers beter dan verwacht; koers in herstel

? Yum! Brands: gaat komende anderhalf jaar voor 1 miljard USD eigen aandelen inkopen

Energie

? CGG: Technip biedt 8,30 EUR per aandeel; CGG-management wijst bod voorlopig af

? Fred Olsen Energy: positie verder aangevuld; koersdruk blijft na OPEC-beslissing

? Petrobras: koers heel volatiel; corruptieschandaal volgende item

? Uranium Participation: koers probeert weg te raken van bodem na opleving uraniumprijs

Goud en metalen

? ArcelorMittal: kwartaalcijfers vielen niet tegen; nog geen echt koersherstel

? First Quantum Minerals: kwartaalcijfers ongunstig onthaald

? Vale: koers onder druk door verdere daling ijzerertsprijs

Landbouw

? Asian Citrus: tegenvallende prognoses winterproductie zorgen voor nieuwe koersval

? Deere & Company: vooruitzichten boekjaar 2014-2015 erg somber; verkooporder

? Nutreco: koers blijft boven verhoogd bod van SHV (44,50 EUR per aandeel); gedeeltelijke winstneming

? Syngenta: cijfers in lijn met de verwachtingen

? Tessenderlo: we tekenen in op kapitaalverhoging tegen 16,50 EUR per aandeel

Vergrijzing

? Sanofi: enkele successen in pijplijn, maar twijfel rond diabetes blijft

? Thrombogenics: weinig nieuws bij kwartaalupdate

? Tubize (fin): koersdruk; verkoop Amerikaanse dochter Kremers Urban mogelijk in gevaar door nieuwe regelgeving FDA

Fout opgemerkt of meer nieuws? Meld het hier