Strategie wordt bepalend in 2016

Een gelukkig nieuwjaar is het niet meteen voor aandelenbeleggers. Voor ons betekent dat manifeste keuzes maken.

Een gelukkig nieuwjaar is het niet meteen voor aandelenbeleggers. In die zin stelt de nieuwe speculatiebelasting voorlopig nog geen probleem. De eerste dagen tonen ook aan dat we, als aandelenbelegger, dit jaar een duidelijke strategie moeten hanteren. Voor ons betekent dat manifeste keuzes maken. De hoofdlijnen zijn dit jaar aandelenposities in het algemeen geleidelijk aan verminderen en de cashpositie optrekken, specifieke thema’s overwegen (in de eerste plaats landbouw en edelmetalen), oog blijven hebben voor stabiele dividendwaarden en tijdelijk ook nog voor overnamekandidaten.

Syngenta: ‘intensieve gesprekken’

Wat dat laatste betreft, kijken we ook naar de landbouwwaarde Syngenta. Op 26 augustus van vorig jaar schrapte de Amerikaanse concurrent Monsanto het nochtans verleidelijke bod van 47 miljard USD of 470 Zwitserse frank (CHF) per aandeel op de Zwitserse zaden- en vooral gewasbeschermingsmiddelengigant. De Zwitsers wilden zelfs niet praten met de Amerikanen. Een grote teleurstelling, ook voor ons.

Maar sinds CEO Mike Mack naar de uitgang werd geduwd, is alles weer mogelijk. Tijdens de kerstperiode liet Michel Demare, de voorzitter van de raad van bestuur van Syngenta, aan de Zwitserse financiële krant Finanz und Wirtschaft voor het eerst heel openlijk verstaan dat nu ook het management neigt richting een fusie of een overname, en het dus bereid is zijn stand alone-positie op te geven. Aan potentiële partners is er overigens geen gebrek volgens Demare. Iedereen praat met iedereen, gezien de monsterdeal tussen du Pont de Nemours en Dow Chemical en de nog altijd moeilijke marktomstandigheden door de lagere inkomens bij de landbouwers. Volgens Demare voert de Syngenta-top zelfs ‘intensieve gesprekken’.

De grootste kanshebber voor een fusie of een overname blijft China National Chemical Corp., hier beter bekend als ChemChina, dat in maart vorig jaar de referentieaandeelhouder van de Italiaanse bandenproducent Pirelli uitkocht. Voor ChemChina – de nummer zeven in de wereld van de gewasbeschermingsmiddelen – zijn er minder problemen te verwachten bij de mededingingsautoriteiten en zelfs Demare gaf toe dat er “significante synergie-effecten mogelijk zijn”. ChemChina heeft in gewasbescherming een wereldmarktaandeel van 5%, tegenover 19% voor Syngenta en 8% voor Monsanto. Maar de Chinezen hebben de buit zeker nog niet binnen, al is de groei van de landbouwsector cruciaal voor hen. Er zijn nog kapers op de kust, inclusief Monsanto, dat een derde overnamepoging zou overwegen. 470 CHF per aandeel blijkt volgens verschillende bronnen ook voor ChemChina de referentieprijs te zijn.

De koers reageerde uiteraard positief op de hernieuwde interesse. Van euforie is anderzijds ook geen sprake, aangezien de aandeelhouders al eerder valse hoop op een deal hebben gekoesterd. We zijn dan ook uitermate tevreden dat we onze positie nog in de periode van de ontgoocheling hebben kunnen opvoeren tot een stevige positie. Nog steeds koopwaardig (rating 1A) met het oog op een deal in de komende weken of maanden.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

Barco: trading update Q3 leverde teleurstellend omzetcijfer, maar sterk orderboek op

Itau Unibanco Holding: nieuwkomer in de voorbeeldportefeuille (update)

Solvay: zou polyamidedivisie willen verkopen, kan tot 1 miljard EUR opbrengen; positie aangevuld, mede door kapitaalverhoging (update)

Energie

Peabody Energy: positie verhoogd om te profiteren van tax loss selling

PNE Wind: tegenvaller in het Verenigd Koninkrijk

Uranium Participation: jaarcijfers op 13 januari (update)

Velcan: kreeg nu ook technisch-economische vergunning voor Tato-project (186 MW) in India

Goud en metalen

ArcelorMittal: koers opgepikt dichtbij twaalfjarig dieptepunt; positie aangevuld

Market Vectors Gold Miners ETF: goudmijnen presteren relatief sterk, positie verder aangevuld (update)

Rio Tinto: nieuwkomer voorbeeldportefeuille; sterkste speler bij grondstoffenreuzen (update)

Umicore: degelijk Q3, voorzichtigere jaarprognose

Landbouw

Deere & Co: beter dan verwachte resultaten

Potash Corp.: positie verder verhoogd om in te spelen op tax loss selling

Sipef: begon met inkoop eigen aandelen (update)

Suedzucker: koers achteruit in aanloop naar resultaten op 13 januari (update)

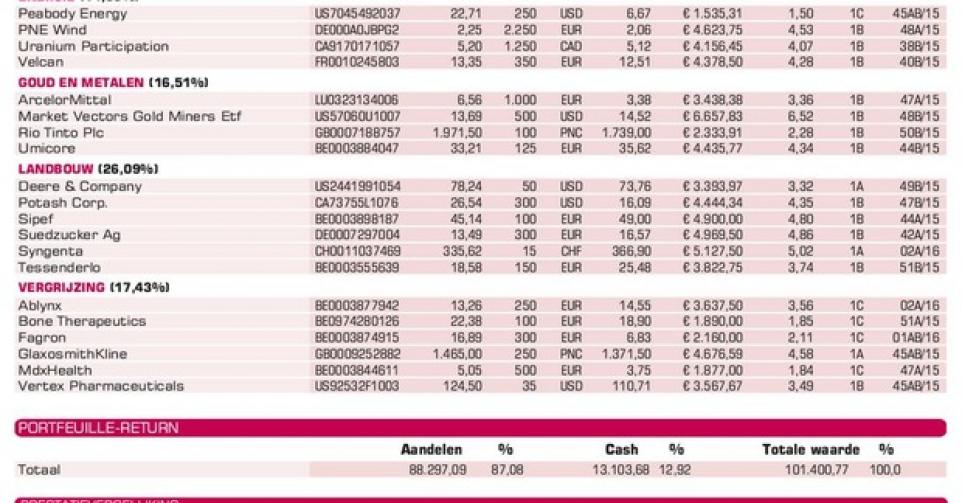

Syngenta: blijft overnamekandidaat voor 2016 (zie boven)

Tessenderlo: wordt normaal Picanol Tessenderlo Group na goedkeuring door buitengewone algemene vergadering op 29 februari (update)

Vergrijzing

Ablynx: staat voor cruciaal jaar 2016 (lees p. 4)

Bone Therapeutics: kreeg opnieuw 2 miljoen EUR steun van Waalse overheid (update)

Fagron: kreeg van financiers tijd tot eind maart om financiële positie uit te klaren (update)

GlaxoSmithKline: cijfers Q3 boven analistenconsensus

MDxHealth: kondigde een partnerschap aan voor Centraal- en Zuid-Amerika

Vertex Pharmaceuticals: Europa keurde uitgebreid gebruik (ook kinderen twee tot vijf jaar) van Kalydeco en Orkambi, beide medicijnen tegen taaislijmziekte (mucoviscidose) goed

Fout opgemerkt of meer nieuws? Meld het hier