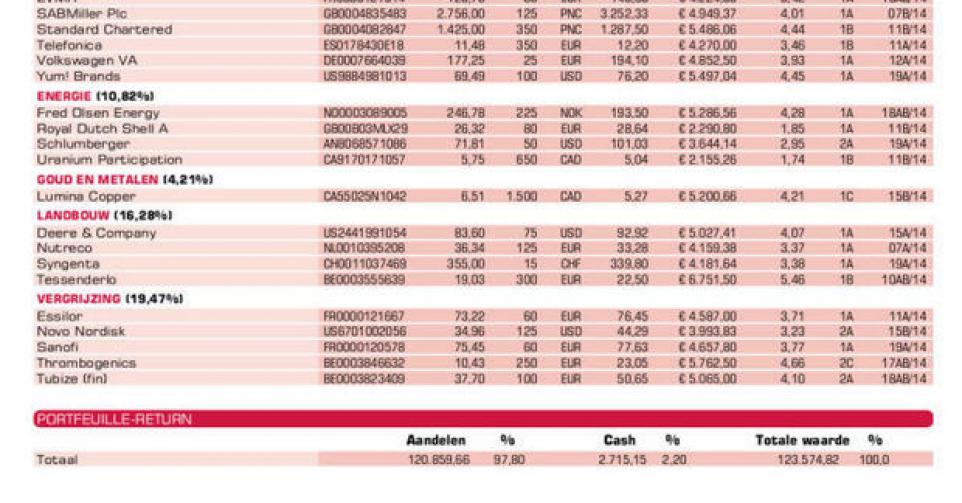

Schlumberger is verkooprijp

Het optimisme van Schlumberger tijdens de afgelopen maanden werd bevestigd.

De koers van Schlumberger doorbrak de magische grens van 100 USD, na opnieuw solide resultaten over het eerste kwartaal van het boekjaar 2014. Daarmee werd de optimistische toon van het bedrijf van de afgelopen maanden bevestigd. Al moet worden gezegd dat de omzet met 11,24 miljard USD onder de analistenconsensus van 11,5 miljard USD uitkwam (10,6 miljard in het eerste kwartaal van 2013). De winst bedroeg 1,21 USD per aandeel, of 23% meer dan de 0,97 USD van de eerste drie maanden van vorig jaar. Die overtrof wel de verwachtingen; de gemiddelde analistenverwachting bedroeg 1,20 USD. Daarmee blijft de groep zich onttrekken aan de vertragende investeringen in de olie- en gassector door haar superieure technologie, haar wereldwijde aanwezigheid en de schaliewinning in de Verenigde Staten. Ons koersdoel – 103 USD (18 keer de verwachte winst; 10 keer de verwachte ondernemingswaarde (ev) tegenover de bedrijfskasstroom (ebitda) – is zo goed als bereikt.

We hebben voor het energiethema een alternatief op het oog. Vandaar toch de beslissing om dit topaandeel in de verkoop te zetten. Tenslotte kunnen we het met ongeveer 40% winst in negen maanden tijd verkopen.

We bouwen ook gedeeltelijk ons belang af in Casino en Tubize. Beide aandelen zijn de afgelopen maanden flink gestegen. Tubize heeft het voordeel dat het nog altijd noteert met een forse korting ten opzichte van UCB (37% décôte), maar UCB zelf is ver van goedkoop, deels door de overnamegolf in de farmasector. Het advies voor Casino wordt verlaagd naar ‘houden’ (rating 2A). De rest van ons pakket trachten we in de zone van 94 à 96 EUR te verkopen.

Sanofi recht de rug

We kunnen niet zeggen dat de markt enthousiast heeft gereageerd op de cijfers over het eerste kwartaal die Sanofi bekendmaakte. De analistenconsensus lag op 1,19 EUR per aandeel en de Franse farmareus kwam op de proppen met een cijfer van 1,17 EUR per aandeel, iets onder de gemiddelde analistenverwachting dus. Essentieel voor ons is dat Sanofi wel degelijk de ommekeer in de omzet van het laatste kwartaal vorig jaar heeft weten te bevestigen, met een vooruitgang van de omzet met 3,5% tot 7,84 miljard EUR tegen constante wisselkoersen. Door de sterke euro moest Sanofi wel een 2,7% lager zakencijfer bekendmaken. Het nettoresultaat bedroeg 1,55 miljard EUR (1,17 EUR per aandeel), -3,2% op jaarbasis in sterke euro; +5,6% bij constante wisselkoersen.

Als we in detail kijken naar de zeven ‘groeiplatforms’, zien we – zoals gehoopt – een veel sterker groeicijfer: 7,9% omzetgroei zonder wisselkoersschommelingen. Daardoor stijgt het aandeel van de groeiplatforms in de totale omzet naar bijna 74%. Vijf van de zeven platforms groeiden ook echt. Vier van de vijf, waaronder diabetes en Genzyme, lieten zelfs een dubbelcijferige groei optekenen. Het platform opkomende markten groeide met 5,5%, tot 2,59 miljard EUR (een derde van de groepsomzet).

Vlak voor de aankondiging van de kwartaalresultaten kon het Franse farmaconcern meedelen dat tijdens de fase III-studie voor Toujeo, een vaccin tegen dengue (moeraskoorts), alle beoogde eindpunten werden bereikt, zodat een goedkeuring waarschijnlijk wordt. Ook koersondersteunend was het bericht van Reuters dat Sanofi een deel van de bestaande geneesmiddelenportefeuille (mogelijk 7 à 8 miljard USD waard) zou willen verkopen. Flink wat nieuws te verwachten dus. Sanofi is klaar voor een nieuwe groeifase. Een waarde voor de langere termijn met een verwachte koers-winstverhouding 2014 van 14,5 en een verhouding ondernemingswaarde (ev) ten opzichte van de bedrijfskasstroom (ebitda) van 10. ‘Koopwaardig’ (rating 1A).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Adidas: Duits kwaliteitsaandeel versterkt voorbeeldportefeuille; resultaten Q1 6 mei

? Bolloré: degelijke jaarresultaten; stabiel dividend; Afrika blijft hot bij beleggers

? Casino: meevallende omzetcijfers Q1; gedeeltelijke verkoop positie

? Coca-Cola: resultaten Q1 gunstig onthaald; positie verder aangevuld

? Henkel: resultaten Q1 op 7 mei

? Intel: resultaten Q1 neutraal onthaald

? LVMH: meevallende omzetcijfers Q1

? SABMiller: jaarresultaten 2013-2014 op 22 mei

? Standard Chartered: interim-resultaten 8 mei

? Telefonica: cijfers Q1 op 9 mei

? Volkswagen pref.: meevallende cijfers Q1; bespreking in een van de volgende nummers

? Yum! Brands: herstel in China (zie stuk elders)

Thema energie

? Fred Olsen Energy: resultaten Q1 op 7 mei

? Royal Dutch Shell: verrassend sterke resultaten Q1; positie wordt aangevuld; weldra bespreking

? Schlumberger: positie in verkoop gezet (zie elders)

? Uranium Participation: koers onder druk

Thema goud en metalen

? Anfield Nickel: koers nog steeds geschorst

? Lumina Copper: mikken op verkoop Taca-Taca-project in de loop van het jaar

Thema landbouw

? Deere & Company: aandeel is aan herontdekking toe

? Nutreco: trading-update Q1 gematigd positief onthaald; weldra bespreking

? Syngenta: trading-update Q1 werd een meevaller (zie elders)

? Tessenderlo: resultaten Q1 boven de verwachtingen; weldra bespreking

Thema vergrijzing

? Essilor: omzetcijfers Q1 sterker dan verwacht; weldra bespreking

? Novo Nordisk: resultaten Q1 gepubliceerd; weldra bespreking

? Sanofi: resultaten Q1 iets onder de verwachtingen (zie elders)

? Thrombogenics: volgens Bloomberg zijn er zes kandidaat-overnemers; jaarvergadering 6 mei

? Tubize (fin): positie wordt wat afgebouwd (zie elders)

Fout opgemerkt of meer nieuws? Meld het hier