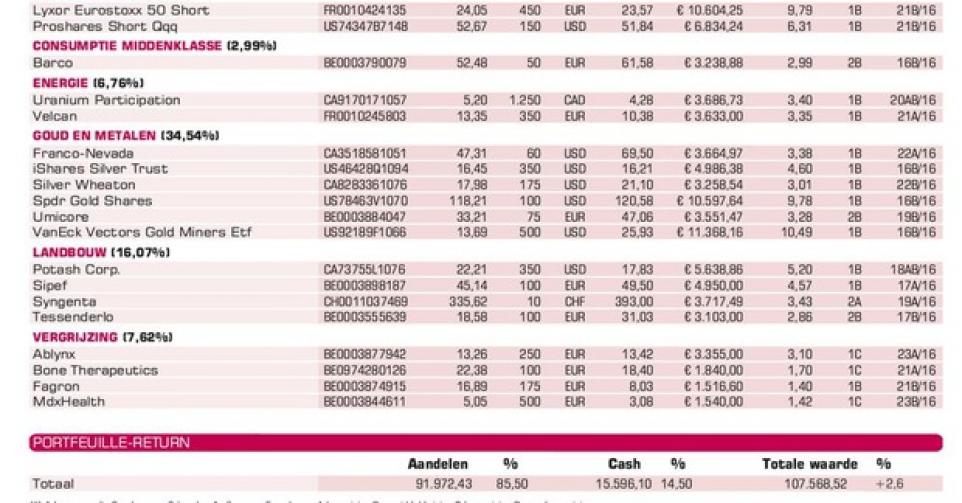

MDxH verwacht vanaf eind 2017 break-even te draaien. Het wil de periode tot dan zonder kapitaalverhoging overbruggen. De markt vreest duidelijk wel een kapitaaloperatie.

Het aandeel van het Belgische diagnosticabedrijf MDxHealth (MDxH) verloor 15% sinds de update over het eerste kwartaal. De omzetstijging met 66%, van 4 miljoen USD in het eerste kwartaal van 2015 naar 6,7 miljoen USD, ontgoochelde nochtans niet. Het bedrijf geeft geen cijfers meer over het aantal verkochte Confirm MDx-tests voor prostaatkanker, maar gezien het zwakke eerste kwartaal vorig jaar (ongeveer 2700 tests), veronderstellen we dat de omzetstijging vooral gedreven is door een volumestijging. Het potentieel op een versnelling van de verkoop kregen we begin maart, nadat Confirm MDx als enige epigenetische test was opgenomen in de National Comprehensive Cancer Network-richtlijnen (NCCN). Dat was een gamechanger voor het gebruik door urologen en voor de kansen op de ondertekening van terugbetalingscontracten met verzekeraars.

MDxH lanceerde eind 2015 een tweede test: Select MDx voor prostaatkanker, een urinetest met 98% accuraatheid en een marktpotentieel van 0,5 miljard USD. Dat gebeurde eerst in de Benelux, daarna volgden Duitsland, Italië en de Verenigde Staten. Deels door de uitbreiding van het Amerikaanse verkoopteam van 18 naar 37 mensen in de tweede helft van vorig jaar, stegen de kosten in het eerste kwartaal met 2,9 miljoen USD, tot 7,9 miljoen USD. Het nettoverlies steeg van 2,5 naar 3,4 miljoen USD.

De grote ontgoocheling was de cashburn. Die nam toe van 4,6 naar 6,6 miljoen USD (3,4 miljoen USD in het vierde kwartaal). MDxH verbrandde in 2015 op jaarbasis 17 miljoen USD en mikt dit jaar op een vergelijkbaar bedrag (ongeveer 1,5 miljoen USD per maand). De kaspositie bedroeg eind maart 25,1 miljoen USD. MDxH verwacht vanaf eind 2017 break-even te draaien en wil de periode tot dan zonder kapitaalverhoging – eventueel met een schuldfinanciering – overbruggen. De markt vreest duidelijk wel een kapitaaloperatie. MDxH bevestigde dat het voor 2016 een omzetgroei van 30 à 50% en een verbetering van de bedrijfskasstroom (ebitda) verwacht. We mikken de komende 24 maanden op flink koersherstel en bevestigen het koopadvies (rating 1C).