Kalme reactie bij Thrombogenics

De aankondiging dat Jetrea in de Verenigde Staten in 2013 een verkoopcijfer van 20,2 miljoen had gehaald, was geen echt negatieve verrassing meer.

Al geruime tijd hadden de aandeelhouders van Thrombogenics 17 maart aangestipt in hun agenda, de dag dat het Leuvense biotechbedrijf zijn jaarcijfers over 2013 zou bekendmaken. Maar enkele weken geleden had Thrombogenics het belang daarvan al met een persbericht gereduceerd. Het kondigde daarin aan dat het alle ‘strategische opties’ met betrekking tot het bedrijf en het middel tegen oogziekten Jetrea onderzoekt. Daarvoor werd Morgan Stanley gemandateerd.

Daarmee bekende het Leuvense biotechbedrijf toen al dat het het verkooppotentieel van Jetrea in de Verenigde Staten niet alleen kan ontwikkelen. Bij die aankondiging werd ook al gemeld dat vorig jaar ongeveer 7000 Amerikaanse patiënten met Jetrea werden behandeld. Dat hield een vlakke evolutie in tegenover de al tegenvallende cijfers over de eerste jaarhelft.

Geen negatieve verrassing

De aankondiging dat Jetrea in de Verenigde Staten in 2013 een verkoopcijfer van 20,2 miljoen had gehaald, was daardoor geen echt negatieve verrassing meer. Zelfs al werd rond de zomer, naar aanleiding van de bekendmaking van de cijfers over de eerste vier maanden van 2013, nog gemikt op ongeveer het dubbele van dat cijfer. De totale omzet van Thrombogenics vorig jaar bedroeg 112,8 miljoen EUR, waarvan het leeuwendeel (90 miljoen EUR) afkomstig was van een dubbele mijlpaalbetaling door Alcon (Novartis), naar aanleiding van de goedkeuring en de eerste verkoop van Jetrea buiten de Verenigde Staten. Van Alcon kreeg het in 2013 nog ongeveer 1 miljoen EUR aan royalty’s, wat bij een royaltypercentage van 25 à 30% overeenkomt met ongeveer 3,5 miljoen EUR verkopen bij Alcon, dus buiten de Verenigde Staten.

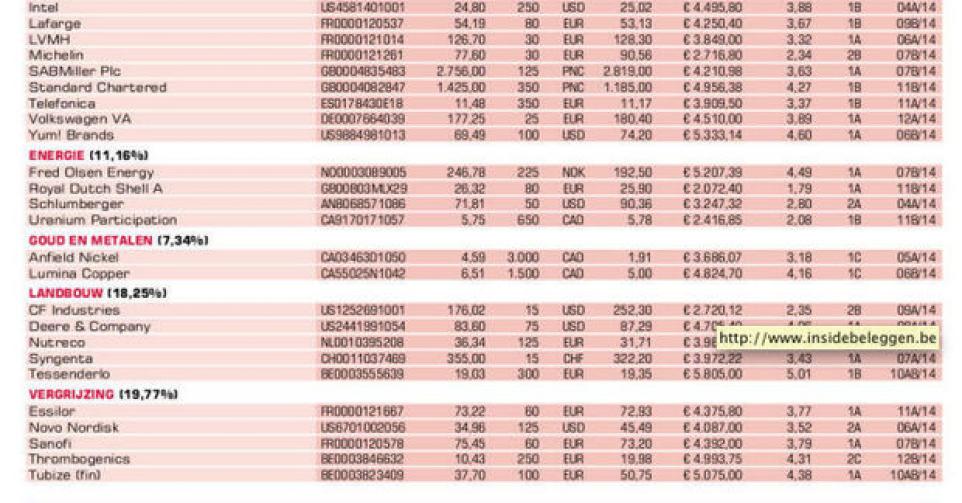

Het nettoresultaat bedroeg 26,4 miljoen EUR (0,71 EUR per aandeel) en de nettokaspositie eind december 172,4 miljoen EUR (4,8 EUR per aandeel). Er werden geen prognoses voor 2014 gegeven, noch een update van de stand van zaken rond het onderzoek naar de strategische opties. We behouden onze positie (rating 2C).

Fout opgemerkt of meer nieuws? Meld het hier