Van de heisa rond Griekenland vallen we meteen in het resultatenseizoen. Tot eind augustus zullen we in deze rubriek hoofdzakelijk die resultaten onder de loep nemen. Openen doen we met Barco en Suedzucker.

De voorbije maanden schreven we enkele keren dat het wachten was op de stevige cijfers over het eerste trimester om vaart te krijgen in de beurskoers van de portefeuillewaarde Barco. De visualisatiespecialist kon die opwaartse lijn doortrekken in het tweede kwartaal. Waarbij we natuurlijk moeten toegeven dat de sterkere Amerikaanse dollar (USD) een belangrijke hulp is geweest.

De omzet in de eerste zes maanden kwam uit op 506,2 miljoen EUR, een toename met 16,6% tegenover het eerste semester van 2014 (+14,6% in eerste drie maanden). Barco wijzigde de boekhoudkundige verwerking van de kosten voor onderzoek en ontwikkeling. De aangepaste bedrijfskasstroom (ebitda) kwam uit op 40,5 miljoen EUR. Ook dat is flink beter dan de 22,3 miljoen EUR uit het eerste halfjaar van vorig jaar. Het betekent dat de ebitda-marge met 290 basispunten (2,9%) is toegenomen, tot 8,0%. De bedrijfswinst (ebit) steeg naar 7,5 miljoen EUR en de nettowinst bedroeg zelfs 51,7 miljoen EUR, maar daarvan was 46,3 miljoen EUR eenmalig (afronding verkoop van defensieafdeling). Het orderboek stond op 30 juni op 333,2 miljoen EUR of 31,1 miljoen EUR hoger dan begin dit jaar.

Of de koers richting onze faire waarde van 68 EUR per aandeel (was 66 EUR) evolueert, hangt ook af van de overnames. Aan het begin van het tweede semester beschikt de visualisatiespecialist over een nettokaspositie van 187,7 miljoen EUR. Tot nog toe werd enkel 18,5 miljoen USD betaald voor de aankoop van Advan, een producent van hoogwaardige LCD-displays. Het aandeel blijft relatief goedkoop. Vandaar een ongewijzigd advies ‘koopwaardig’ (rating 1B).

Suedzucker: zwakke periode bevestigd

Zoals verwacht bevestigde de suikergigant Suedzucker de zwakke vooruitzichten voor het boekjaar 2015-2016 naar aanleiding van de tradingupdate over het eerste kwartaal. De bedrijfstop van de grootste suikerproducent van Europa herhaalde de verwachting van een bedrijfswinst (ebit) binnen de vork 50 tot 150 miljoen EUR bij een lagere omzet tussen 6 en 6,3 miljard EUR. Die cijfers liggen dus nog lager dan het al erg zwakke boekjaar 2014-2015 (boekjaar afgesloten op 31 maart). Het afgelopen boekjaar zakte de omzet met 10% (van 7,53 naar 6,78 miljard EUR) en dook de ebit met 71% (van 622 naar 181 miljoen EUR). De verdere neergang zagen we in de cijfers voor het eerste trimester (periode april-juni) met een 8,1% lagere omzet van 1,63 miljard EUR en een ebit van 57 miljoen EUR (was 96 miljoen EUR in het vorige boekjaar).

De hoofdoorzaak is uiteraard de vrije val van de resultaten in het suikersegment van 25 miljoen naar -13 miljoen EUR. De marktreactie was eerder neutraal. Het aandeel noteert dan ook onder meer beneden de boekwaarde en een halve keer de verwachte omzet. Normaliter bedoeld als een meerjarenbelegging (rating 1B).

Een faire waarde voor het Barco-aandeel is 68 EUR.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

Adidas: stevige cijfers Q1

Barco: goede cijfers in eerste jaarhelft (zie boven)

Bolloré: belang Vivendi verhoogd tot 14,5%; degelijke Q1-cijfers

CMB: halfjaarcijfers in lijn met de verwachtingen; weldra bespreking; koers wat in herstel (update)

Cosan: redelijke cijfers Q1

DSM: Patheon (49% DSM) trekt naar de beurs; waarde 4 à 5 EUR per DSM-aandeel

LafargeHolcim: fusiebod is geslaagd; ruil doorgevoerd (update)

SABMiller: ziet 3 tot 6% volumegroei in Latijns-Amerika op middellange termijn

Energie

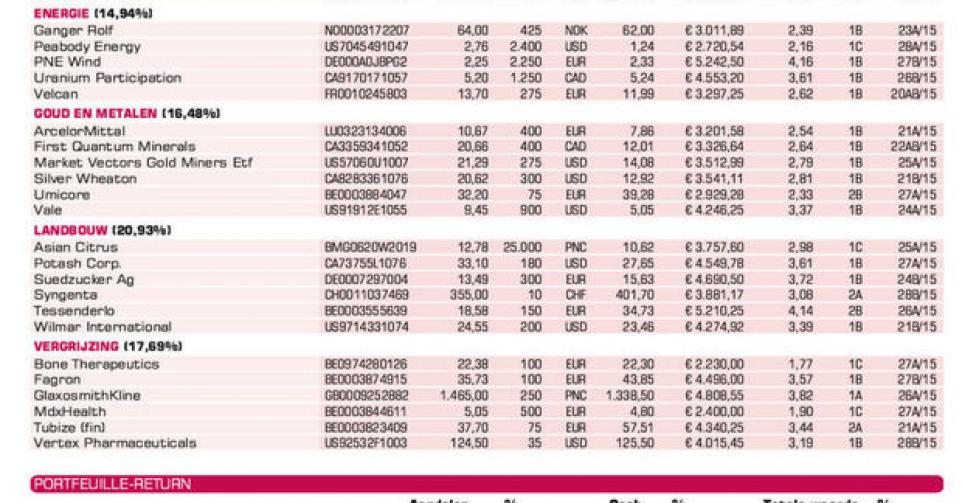

Ganger Rolf: cijfers tweede kwartaal in lijn; weldra bespreking (update)

Peabody Energy: winstwaarschuwing zet koers extra onder druk

PNE Wind: positie werd aangevuld

Uranium Participation: onderwaardering; koersherstel verwacht

Velcan: meevallende jaarcijfers; wachten op verdere ontwikkelingen in India

Goud en metalen

ArcelorMittal: teleurstellende prognose 2015

First Quantum Minerals: opstart Zambiaanse kopersmelter zit op schema

Market Vectors Gold Miners ETF: goudprijs naar nieuwe bodem; weegt zwaar door op goudmijnen (update)

Silver Wheaton: zilver ook mee onderuit (update)

Umicore: koers valt terug (update)

Vale: ijzerertsprijs terug onder druk; koers toch weer naar bodem (update)

Landbouw

Asian Citrus: flink en onverwacht koersherstel

Potash Corp.: K+S verwerpt het bod van Potash

Suedzucker: koers blijf positief ondanks mindere periode (zie boven)

Syngenta: Monsanto-topman probeert Syngenta-aandeelhouders te overtuigen (update)

Tessenderlo: haalde vlot 250 miljoen EUR op via dubbele obligatie-uitgifte

Wilmar International: meevallende jaarcijfers

Vergrijzing

Bone Therapeutics: eindelijk positief klinisch nieuws

Fagron: beperkte kapitaalverhoging voor financiering overname Anazao Health

GlaxoSmithKline: mag medicijn tegen malaria op de markt brengen (update)

MDxHealth: kapitaalverhoging doorgevoerd

Tubize (fin): er zouden kandidaat-kopers in India zijn voor de generische dochter van UCB

Vertex Pharmaceuticals: FDA verleende goedkeuring voor blockbuster Orkambi (combinatietherapie tegen taaislijmziekte)