De pensioenfondsen zijn niet onderworpen aan de beperkingen waarmee de verzekeraars te maken hebben. Ze kunnen daardoor meer beleggen in beter renderende producten dan obligaties. Waarom hebben ze niet meer succes?

De bank-verzekeraar KBC stelde onlangs zijn bedrijfspensioenfonds open voor derden. Het KBC Pensioenfonds is het grootste in ons land, na dat van AB InBev en Exxon Mobil. Twee jaar geleden deed de Belgische verzekeraar Ethias hetzelfde. Het is opvallend dat het nummer twee en drie op de Belgische markt van de levensverzekeringen die stap zetten. De stad Brussel en de provincie Henegouwen sloten zich eerder dit jaar aan bij het Ethias Pensioenfonds, dat nu 320 miljoen euro beheert. Benoit Verwilghen, de vice- CEO van Ethias, zegt dat er ook tekenen van interesse van private werkgevers zijn. Maar van een tsunami is nog lang geen sprake, en zelfs niet eens van een rimpel op het wateroppervlak.

Verschillende modellen naast elkaar

Historisch bekeken maken weinig Belgische werkgevers gebruik van een pensioenfonds om een aanvullend pensioen voor hun werknemers op te bouwen. In de Angelsaksische landen en in Nederland daarentegen zijn pensioenfondsen dominant – niet alleen in de privésector, ook in de publieke sector. Zo behoren Calpers, het pensioenfonds voor ambtenaren in Californië, en ABP, het pensioenfonds voor Nederlandse ambtenaren, tot de grootste ter wereld. ABP beheert 400 miljard euro, anderhalf keer het vermogen van alle Belgische verzekeraars.

KBC wil niet hebben gezegd dat het het voortouw wil nemen in de verschuiving van groepsverzekeringen naar pensioenfondsen. Het zijn verschillende modellen, die naast elkaar kunnen bestaan, klinkt het. KBC stelt wel vast dat bedrijven vraagtekens plaatsen bij de tak21-levensverzekeringen. Ze kijken naar tak23-levensverzekeringen als alternatief, of zelfs naar pensioenfondsen.

Beleggen in aandelen

Pensioenfondsen zijn niet onderworpen aan dezelfde kapitaalregels als verzekeraars, die een massa kapitaal moeten opzijzetten als ze beleggen in andere activa dan overheidsobligaties. “Pensioenfondsen zijn de oplossing die voorkomt dat er te veel kapitaal wordt verbruikt”, zegt een voormalige verzekeraar.

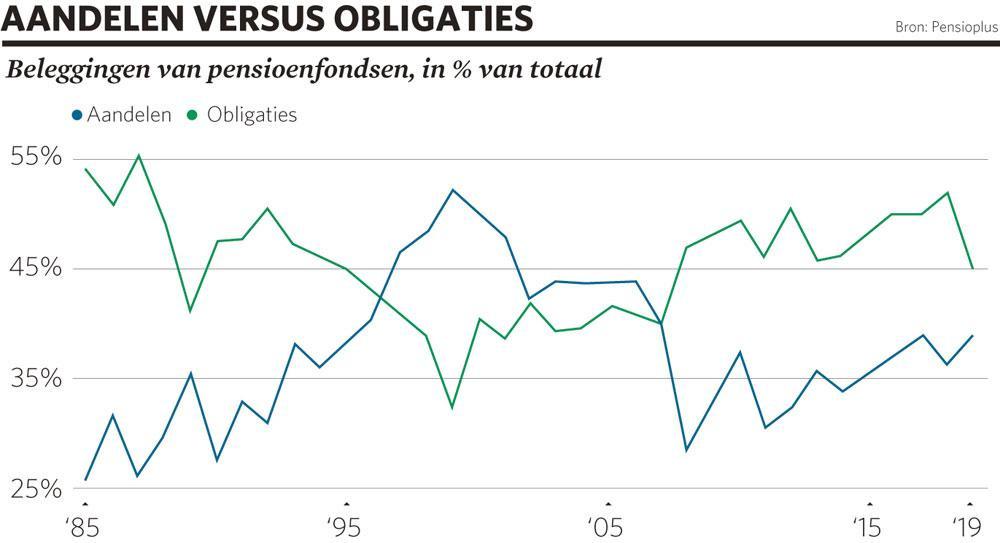

Beheerders van pensioenfondsen aarzelen niet om in aandelen te beleggen. Aandelen zijn goed voor liefst 39 procent van de portefeuilles van de Belgische pensioenfondsen, volgens een rondvraag van de vereniging van pensioenfondsen PensioPlus. Obligaties hebben een gewicht van 45 procent.

De jaarlijkse prestaties zijn wispelturig, maar de pensioenfondsen haalden een benijdenswaardig gemiddeld jaarrendement van 6,6 procent sinds 1986. Bij de meest spectaculaire afwijkingen zijn de daling met 17,7 procent van 2008, gevolgd door de stijging met 15,7 procent van 2009. Het beursdebacle van 2008 resulteerde in herstelplannen, waardoor sommige werkgevers geld moesten bijstorten in de fondsen. Philip Neyt, de voorzitter van PensioPlus, herinnert eraan dat alles heel snel weer in orde was.

Handdoek in de ring

Door een nieuwe, restrictievere wetgeving hebben sommige kleine pensioenfondsen in 2018 de handdoek in de ring gegooid. De bedrijven zijn overgestapt naar groepsverzekeringen, door hun activa in een tak 23-verzekering onder te brengen. Pensioenfondsen zijn niet geschikt voor kleine bedrijven, erkent Philip Neyt. Maar hij verwacht wel dat bedrijven in de toekomst de tegenovergestelde stap zullen zetten. Verscheidene ondernemingen hebben gekozen voor een groepsverzekering, in afwachting van de schaal die nodig is om naar een pensioenfonds over te stappen.

Maar het is niet zo eenvoudig over te schakelen van een groepsverzekering naar een pensioenfonds. Het is zelfs een omslachtige procedure, omdat pensioenregelingen geïntegreerd zijn in collectieve arbeidsovereenkomsten. Zo is er overleg nodig en moet er een structuur voor worden opgezet.

“Daarom stellen sommige bedrijven hun pensioenfondsen open voor derden, zoals Ethias en KBC doen. Maar er zijn ook grote consultants die zogenoemde multiwerkgeverspensioenfondsen hebben opgericht”, zegt Neyt. Volgens Neyt heeft een nieuwe Europese richtlijn de bedrijven tijdelijk verlamd. “Sommige kandidaten hebben gewacht met de oprichting van een pensioenfonds tot ze precies wisten hoe die richtlijn zou worden omgezet in Belgische wetgeving. Dat is gebeurd in december 2018. “