Vorig jaar meldde Richard Adkerson, de CEO van Freeport-McMoran, ‘s werelds grootste beursgenoteerde koperproducent, dat zelfs als de koperprijs in één dag zou verdubbelen, het jaren zou duren vooraleer de nodige wereldwijde productieverhoging gerealiseerd zou worden. Tegenwoordig verlopen al snel tien tot twaalf jaar (vroeger zeven à tien jaar) tussen de investeringsbeslissing om een nieuwe mijn te bouwen en de eerste productie. Wat Adkerson zegt, bevestigt de stelling dat er heel veel jaren veel te weinig in de grondstoffensector is geïnvesteerd.

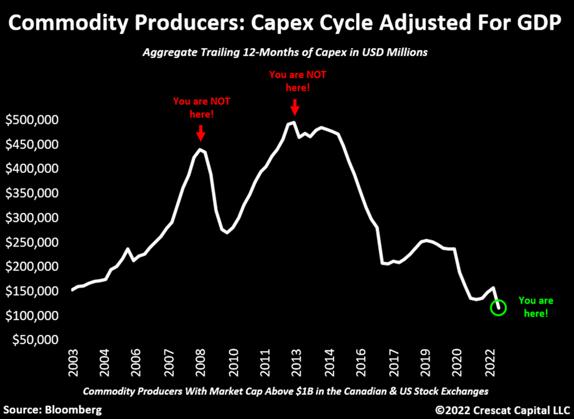

De onderstaande grafiek toont hoe de investeringen in de grondstoffensector zich sinds 2016 op een historisch laag niveau bevinden, waarbij de forse kosteninflatie van de voorbije twee jaar ook niet helpt om investeringsbeslissingen te nemen. Zo hebben verschillende grondstoffenproducenten economische haalbaarheidsstudies voor nieuwe mijnen van twee à drie jaar geleden geüpdated, waarbij ze de investeringen gemakkelijk met zo’n 30 tot 50 procent hebben opgetrokken.

Elke cyclische sector surft van overcapaciteit naar ondercapaciteit en terug. De neerwaartse trend (berenmarkt of baissemarkt) in grondstoffen sinds 2011 was echter zo uitgesproken dat de producenten veel gedisciplineerder dan anders reageren op het hernieuwde aantrekken van de grondstoffenprijzen. Zo plannen Kazatomprom en Cameco, ‘s werelds grootste en op één na grootste uraniumproducent, productieverhogingen voor de komende jaren, maar enkel voor onder contract toegezegde afnames.

Voor koper meldde Glencore-CEO Gary Nagle eind 2022 dat het aanbodantwoord bij een stijgende vraag over de komende jaren (gedreven door de groeiende wereldbevolking) deze keer echt anders zou zijn als bij vorige cycli. “Bij koper komt er een enorm deficit aan en hoeveel de mensen er ook over schrijven, de koperprijs reflecteert dat nog niet. Wij zullen onze productie enkel verhogen als we dat deficit écht zien”, aldus Nagle (lees: wanneer we een flink hogere koperprijs zien).

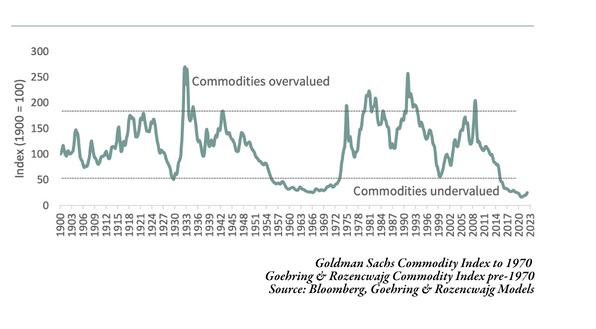

Dat structurele aanbodprobleem, in combinatie met de bovenvermelde productiediscipline, is een belangrijke reden waarom de berenmarkt in grondstoffen omgeslaan lijkt in een langdurige stierenmarkt en dat precies op een moment dat grondstoffen relatief gezien – de Goldman Sachs Commodity-index versus de Dow Jones Index – historisch goedkoop staan, zoals de volgende grafiek toont.

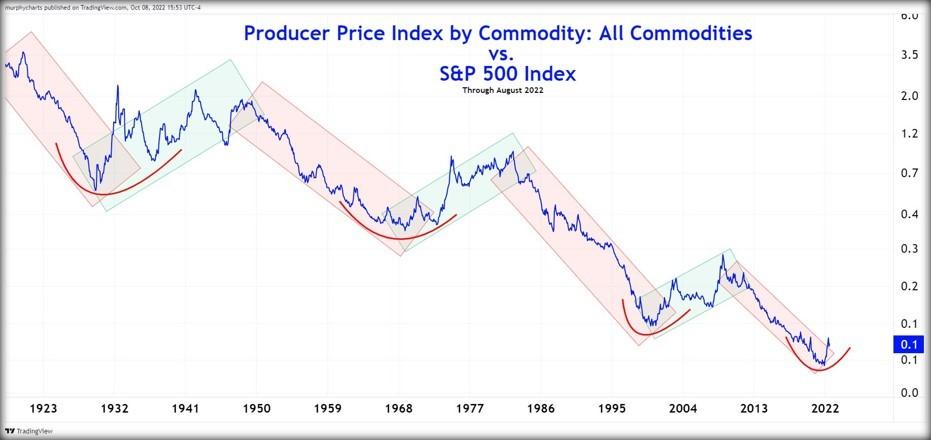

Toegegeven, bewijzen dat een grote omschakeling al dan niet plaatsgevonden heeft, is moeilijk, maar de volgende grafiek lijkt toch aan te geven dat een keerpunt is ingezet en dat de grondstoffenmarkten, behoudens een vastgoedcrash of een economische crash in China (en ja, we zijn ons ervan bewust dat die mogelijk is), begonnen zijn aan een nieuwe stierenmarkt.

Fout opgemerkt of meer nieuws? Meld het hier