De invoertarieven die de Amerikaanse president Donald Trump heeft aangekondigd, hebben al voor veel onrust gezorgd op de financiële markten. Dat is nefast voor de aandelenbeurzen en ze duwen risicoaverse beleggers richting vastrentende effecten zoals obligaties. In het bijzonder overheidsleningen staan weer in de belangstelling.

Obligaties van grote machtige bedrijven, zoals Johnson & Johnson en Microsoft, zijn eveneens gerangschikt bij de zeer veilige beleggingen. Hun obligaties hebben nog altijd de hoogste AAA-rating. Maar het kan snel keren. Wie had een paar weken geleden gedacht dat zelfs Apple, een van de machtigste bedrijven ter wereld, in het oog van de storm zou terechtkomen? De kredietrating AA+ is momenteel nog niet ter sprake gekomen, maar de berichten als zou Apple een van de grootste slachtoffers van de invoerheffingen kunnen worden, berokkenen zelfs obligatiehouders koude rillingen.

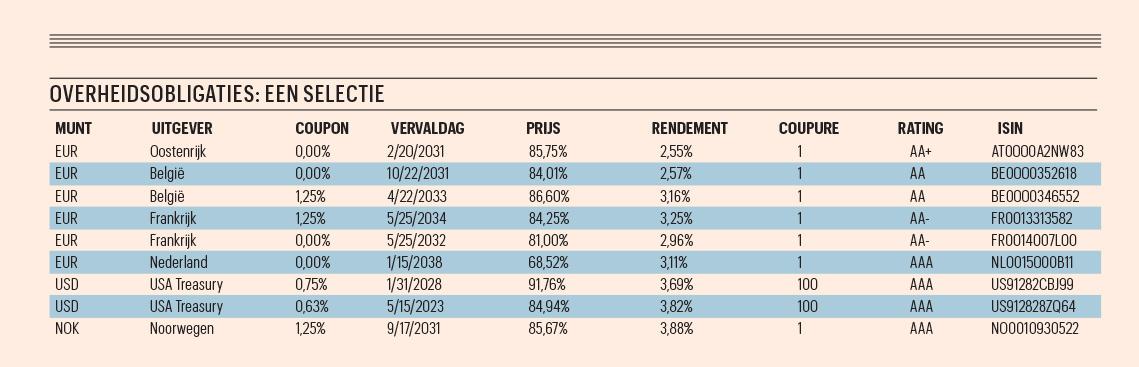

Amerikaanse overheidsobligaties

De vermogensbeheerder Blackrock raadt aan posities in Amerikaanse staatsobligaties op te bouwen. De negatieve impact van de importtarieven kan lang duren en de afloop is onzeker. Heel wat Amerikaanse CEO’s beweren dat de gevreesde recessie al begonnen is. Een recessie is een periode waarin de economie krimpt in plaats van groeit. Het bruto binnenlands product (bbp) daalt gedurende minstens twee opeenvolgende kwartalen. De consumptie neemt af en bedrijven investeren minder. Daardoor stijgt de werkloosheid en dalen de bedrijfswinsten. En zo wordt minder geconsumeerd en geïnvesteerd en ontstaat een vicieuze cirkel waaruit moeilijk te ontsnappen valt. De overheid kan weinig anders dan de overheidsinvesteringen op te krikken en de rente te laten zakken om de consumptie en de investeringen aan te moedigen.

Bij het steenrijke koninkrijk Noorwegen vinden we mooie rendementen.

Europese overheidsobligaties

In deze onzekere en economisch moeilijke tijden zijn de veiligste obligaties wellicht de beste keuze voor risicobewuste beleggers. De volgende landen hebben de hoogste kredietrating: Duitsland, Nederland, Zwitserland, Luxemburg, Noorwegen, Zweden, Denemarken, Singapore, Australië, Canada en de Verenigde Staten. België heeft rating AA en dat is nog altijd erg sterk.

Wie interesse betoont in leningen van die landen, moet zich enkele essentiële vragen stellen. Welke munt geniet de voorkeur, wat is de ideale looptijd en ga ik voor een ruime coupon of eerder voor een kleine of zelfs een nulcoupon? Wij zouden opteren voor leningen in euro of Amerikaanse dollar met een looptijd van vijf tot zeven jaar. Beleggers die niet rekenen op een regelmatige coupon, kunnen kiezen voor de nulcoupons. Hou er rekening mee dat ook bij zulke effecten roerende voorheffing verschuldigd is op het verworven rendement (het verschil tussen de aankoopprijs en de terugbetalingswaarde). Wie zich vandaag een zerocoupon aanschaft met de bedoeling die te houden tot de vervaldag, hoeft zich van renteschommelingen weinig aan te trekken. Hij of zij zal tegen de vervaldag de volle 100 procent uitbetaald krijgen. En omdat de obligaties momenteel aangeboden worden met een grote korting en de coupures van vooral staatsleningen erg klein zijn, volstaat doorgaans een beperkt startkapitaal.

Op sommige nulcoupons geldt echter geen roerende voorheffing. Er is slechts roerende voorheffing verschuldigd op het positieve verschil tussen de terugbetalingsprijs en de uitgifteprijs. Maar als er geen verschil is of het is negatief, omdat de uitgifteprijs hoger is dan de terugbetalingsprijsn dan kan geen roerende voorheffing geheven worden. Dat is bijvoorbeeld het geval voor de lening van Nederland met de ISIN-code NL0015000LS8 die vervalt op 15 januari 2029. Het nettorendement bedraagt 2,10 procent omdat ze te koop is tegen 92,48 procent. De zerocoupon van de Belgische Staat (ISIN: BE0000352618), gelanceerd tegen 102,353 procent, staat nu te koop tegen 84,01 procent en wordt op 22 oktober 2031 terugbetaald tegen 100 procent. Dat levert een nettorendement van 2,57 procent, want er is geen roerende voorheffing verschuldigd.

Bij het steenrijke koninkrijk Noorwegen vinden we mooie rendementen. Liefhebbers van Amerikaanse treasury bonds hebben keuze in overvloed.

Net zo veilig als staatsobligaties is papier van internationale instellingen als de Wereldbank (World Bank), het Internationaal Monetair Fonds (IMF), de Europese Investeringsbank (EIB), de Internationale Bank voor Wederopbouw en Ontwikkeling (IBRD) en de Internationale Financieringsmaatschappij (IFC).

Komen de euro-obligaties terug?

Euro-obligaties of eurobonds zijn obligaties die gezamenlijk worden uitgegeven door de eurolanden. In plaats van dat elk land apart schulden aangaat, geeft de Europese Unie als geheel schuldpapier uit. Dat betekent een gedeelde verantwoordelijkheid voor de terugbetaling. Dat systeem was wat in onbruik geraakt, maar een aantal Europese regeringsleiders, met die van Frankrijk, Italië en Spanje op kop, willen nu weer op EU-niveau geld ophalen om de militaire capaciteiten en defensie-industrie te ondersteunen. Volgens hen volstaat het financieringsplan van 800 miljard euro niet om de noodzakelijke uitgaven te doen. Europese schulden zouden een oplossing kunnen zijn.

Het was vroeger al duidelijk dat vooral armere landen voordeel proberen te halen uit de collectieve schulden. Landen met gezonde overheidsfinanciën staan immers mee borg voor die leningen. Die zagen dat op een bepaald moment niet meer zitten. Maar door de toenemende dreiging vanuit Rusland en het risico dat de Verenigde Staten bij agressie Europa niet meer te hulp zullen treden, lijken de meeste EU-landen weer bereid over eurobonds te praten. Vooral Nederland ligt nog dwars. Duitsland lijkt het idee weer genegen te zijn.

Minister van Defensie Theo Francken heeft al gezegd dat hij voorstander is van een ‘defensiebon’ om meer te kunnen investeren in defensie zonder de belastingen te verhogen. Maar individuele initiatieven zullen wellicht niet volstaan om de gigantische bedragen op te halen voor een stevige defensie. Eurobonds zullen er waarschijnlijk moeten komen. Over de vorm van de obligaties is nog niet veel zeker. De vergaderingen daarover worden binnenkamers gevoerd. De komende dagen wordt concrete informatie verwacht.