Bij nulcoupons of zerobonds betaalt de uitgever geen periodieke rentebetalingen of coupons, maar ze worden doorgaans uitgegeven met een korting op de nominale waarde.

Nulcoupons bieden de houder een rendement door de waardestijging van de obligatie tot de vervaldatum. Dan ontvangt de belegger de volledige nominale waarde. Nulcoupons worden vaak gebruikt voor langetermijndoelen, zoals sparen voor onderwijs of pensioen, vanwege hun voorspelbare eindwaarde. Omdat er geen tussentijdse couponbetalingen zijn, hoeft de houder zich geen zorgen te maken over de rente waartegen hij of zij het ontvangen bedrag kan herbeleggen.

Rentegevoelig

Maar liefhebbers van zerobonds houden het best de rente-ontwikkeling goed in de gaten. Forse rentestijgingen zijn nefast voor bestaande obligaties. Als die worden uitgegeven op een moment dat de rente laag staat, heeft de emittent daar rekening mee gehouden. Die effecten zullen daarom veel in waarde zakken als de rente stijgt. Wie de stukken heeft gekocht met het oog op koerswinst tijdens de looptijd van de obligatie, heeft in dat geval verkeerd gegokt. Maar rustige beleggers die zich vandaag een zerocoupon aanschaffen met de bedoeling die te houden tot de vervaldag, hoeven zich van renteschommelingen weinig aan te trekken. Hij of zij zal tegen de vervaldag de volle 100 procent uitbetaald krijgen. En omdat de obligaties momenteel aangeboden worden met een grote korting en de coupures van vooral staatsleningen erg klein zijn, volstaat doorgaans een beperkt startkapitaal.

Gekapitaliseerde rente

Over de fiscaliteit van zerobonds is de jongste tijd heel wat te doen. De coupon kan niet belast worden, aangezien er geen is. Maar de fiscus beschouwt het verschil tussen de introductieprijs en de terugbetalingsprijs als een gekapitaliseerde rente. Daarop is 30 procent roerende voorheffing verschuldigd. Op sommige nulcoupons geldt echter tot vandaag geen roerende voorheffing. Er is slechts roerende voorheffing verschuldigd op het positieve verschil tussen de terugbetalingsprijs en de uitgifteprijs. Maar als er geen verschil is of het is negatief, omdat de uitgifteprijs hoger is dan de terugbetalingsprijs, dan kan uiteraard geen roerende voorheffing geheven worden.

Fiscalisten stellen zich de vraag in welke mate obligaties met een uitzonderlijk lage coupon een alternatief kunnen zijn voor de nulcouponobligatie.

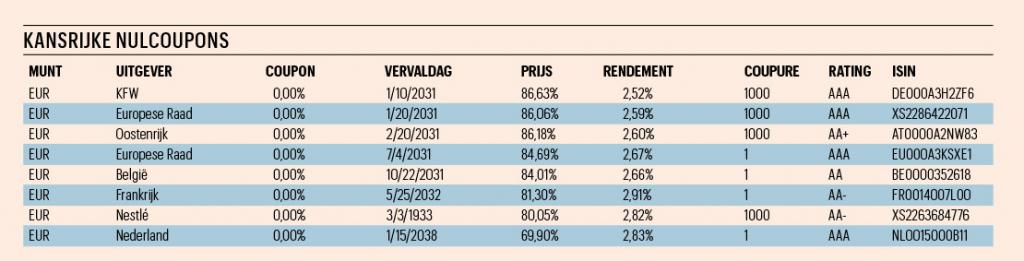

Dat laatste is bijvoorbeeld het geval voor de lening van Nederland met de ISIN-code NL0015000LS8 die vervalt op 15 januari 2029. Het nettorendement bedraagt 2,24 procent, omdat ze te koop is tegen 91,92 procent. België doet niet onder voor zijn buurland. De zerobond met de ISIN-code BE0000352618, gelanceerd tegen 102,353 procent, staat nu te koop tegen 84,01 procent en wordt op 22 oktober 2031 terugbetaald tegen 100 procent. Dat levert een nettorendement van 2,66 procent. Ook de zerocoupon van België met de ISIN-code BE0000351602, die vervalt op 22 oktober 2027, werd net boven pari uitgegeven en brengt momenteel 2,22 procent netto op.

Fiscale onzekerheid

Gezien de invoering van een solidariteitstaks onlangs werd goedgekeurd, is de toekomstige fiscale situatie onzeker. De fiscus zou bijvoorbeeld kunnen argumenteren dat op het verschil tussen de aankoopprijs van de zerobond en de terugbetalingsprijs altijd een meerwaardebelasting verschuldigd is. Die zal dan 10 procent bedragen. Dat is nog altijd lager dan de 30 procent die nu van toepassing is op de gekapitaliseerde meerwaarde. Het blijft momenteel bij speculatie over de manier waarop de belasting geheven zal worden.

Maar er zijn nog andere kapers op de kust. Zo velde de rechtbank van Antwerpen onlangs een vonnis met betrekking tot een belegger die de roerende voorheffing wou recupereren op een zerobond, omdat hij meer belastingen had betaald dan de opbrengst van zijn obligatie. Het ging over een buitenlandse obligatie waarvan de uitgifteprijs lager was dan de terugbetalingsprijs. Gebeurt de terugbetaling via een Belgische bank, dan moet die 30 procent roerende voorheffing inhouden op het verschil tussen de uitgifteprijs en de terugbetalingsprijs. Maar hier had de belegger de obligatie gekocht op de secundaire markt tegen ongeveer 90 procent. De Zuid-Afrikaanse zerobond was uitgegeven tegen 4 procent. De terugbetaling gebeurde tegen 100 procent. Hij werd dus belast op het verschil tussen de nominale waarde van 100 procent en de uitgifteprijs van 4 procent. Daardoor bedroeg de belasting meer dan de opbrengst. De rechtbank van Antwerpen oordeelde dat de taxatie terecht was.

Fiscalisten stellen zich de vraag in welke mate obligaties met een uitzonderlijk lage coupon een alternatief kunnen zijn voor de nulcouponobligatie. We weten dat de meerwaarde beschouwd wordt als gekapitaliseerde intrest die belast wordt met een roerende voorheffing van 30 procent. Maar de obligatie met de ISIN-code XS1999841445 van Kreditanstalt für Wiederaufbau betaalt jaarlijks een coupon van 0,01 procent. Die wordt belast tegen 30 procent. Daardoor is het geen zerobond. De prijs bedraagt momenteel 95,3 procent. De kwaliteitsdebiteur zal op 5 mei 2027 de volledige 100 procent terugbetalen. Het verschil van 4,7 procent (100 – 95,3) zal dan in de nabije toekomst wellicht belast worden met de solidariteitstaks van 10 procent. Dat is aanzienlijk minder dan de huidige belasting op nulcouponobligaties.

Nieuwe staatsbons

Tot 3 maart konden spaarders intekenen op de nieuwe staatsbons. Die met een looptijd van een jaar leverde 121,2 miljoen euro op, veel meer dan die op tien jaar (18,8 miljoen euro). Het grootste deel werd binnengehaald via banken en beurshuizen. De totale opbrengst van 140 miljoen euro is veel hoger dan bij de vorige uitgifte in december. Het huidige rendement van 1,47 procent netto op de eenjarige staatsbon ligt nochtans een stuk lager dan de 1,54 procent in december. Het kan erop wijzen dat de markt een daling van de rente verwacht.

Jean Deboutte, de directeur van het Federaal Agentschap van de Schuld, maakt het ophalen van vers geld erg gemakkelijk. Dat moet wel, want verschillende termijnrekeningen bieden een hoger rendement. Wie toch zweert bij staatsbons en inschrijft via het Grootboek, kan de staatsbons tegenwoordig automatisch verlengen, zonder nog overschrijvingen uit te voeren. De spaarder moet gewoon een nieuwe looptijd kiezen. Wie te laat was om in te schrijven op de recente staatsbon, krijgt in juni een nieuwe kans. De meeste experts verwachten tegen dan nog een lager rendement.