Geen enkele partij, noch in het Verenigd Koninkrijk noch in de Europese Unie, is op de brexit berekend. Niemand heeft een plan B.

Van echte zomerrust zal dit jaar geen sprake zijn, zeker niet op politiek vlak. De gevolgen van het Britse referendum zullen zich nog maanden laten voelen. Het jammerlijke van die situatie is dat geen enkele partij, noch in het Verenigd Koninkrijk noch in de Europese Unie, iets voorzien had. Er bestaat nergens een plan B. Alle partijen hanteerden drogredenen. Het beste voorbeeld is de dreiging die de Amerikaanse bank JP Morgan uitte nog voor de stemming plaatsvond. Zij beweerde dat ze, bij een brexit, haar activiteit in de City zou overplaatsen. Vorige dromden alle Amerikaanse filialen bij de City, JP Morgan incluis, samen om hun aanwezigheid te bevestigen.

Gebrek aan voorzienigheid

Wat de brexit ook heeft blootgelegd, is het gebrek aan voorzienigheid bij de instellingen. Ook de onverzoenbare relaties tussen economische factoren zijn aan het daglicht gekomen. De meest opvallende van de voorbije week betrof drie vooraanstaande vastgoedfondsen, M&G Property Fund, Aviva Investors UK Property Trust en Standard Life UK Real Estate Fund, die samen voor een totaal van 9,1 miljard pond (GBP) beheren. Zij moesten de terugbetaling van hun certificaten staken, wilden ze niet over de kop gaan. Dat bewijst dat gemobiliseerde middelen onmogelijk vlot beschikbaar blijven. Dat kan niet en zal nooit kunnen. En nu hopen dat niet al te veel afgeleide structuren aan hun investeringen gekoppeld zijn. De Britse centrale bank zou dan hetzelfde lot ondergaan als de Fed, haar Amerikaanse ambtgenoot, bij het uitbreken van de subprimecrisis, negen jaar geleden.

Over naar het politieke vlak dan. Zelfs als eerstdaags een nieuw regeringshoofd aangeduid wordt, dan nog zal het weken, zo niet maanden, duren voor deze regering haar uitstapplan klaar heeft. Vergeet niet dat het Verenigd Koninkrijk de toestemming van het parlement nodig heeft voor zij artikel 50 van het verdrag van Lissabon kan inroepen, dat in zo’n uitstap voorziet. Alle tegenstanders van de brexit en dit in alle partijen zullen het de regering bijzonder lastig maken. En we kunnen nu al stellen dat de Europese instellingen in afwachting niets zullen ondernemen en vanuit Brussel zullen toekijken.

Bijna 15% verloren

De onzekerheden spelen de markten parten. Ze worden heen en weer geslingerd naargelang de berichtgeving. Ze nemen zelden de tijd om de zaken rustig door te nemen. Wat maakt dat elke reactie overdreven is. Op de wisselmarkt had het pond (GBP) het zwaar te verduren. Tegenover de euro (EUR) verloor het 1,7% de voorbije week. Sinds het begin van het jaar is het GBP al 13,9% minder waard. Economisch is de daling niet zo erg omdat het land al te kampen had met een zwaar deficitaire handelsbalans en een aanzienlijk tekort op de lopende rekeningen. De daling van het GBP zou hierin verbetering moeten brengen. De zwakke schakel blijft echter het bankwezen, niet alleen van het Verenigde Koninkrijk, maar van de hele Westerse wereld.

Volgens de monetaire overheden kan het economisch herstel uitsluitend via kredietverstrekkingen tot stand komen. Dat is best mogelijk mits de rentetarieven aantrekkelijk genoeg blijven. Dat is lang niet meer het geval. Hoe meer kredieten banken verstrekken, hoe meer reserves ze moeten aanleggen. Deze regel is niet van aard om de banken aan te moedigen om actief deel te nemen aan het financieren van relancemaatregelen. De overheden, van hun kant, worden beperkt in hun opzet door stompzinnige Europese voorschriften die hen beletten sectoren in moeilijkheden rechtstreeks te ondersteunen.

Belabberde Italiaanse banken

Matteo Renzi, de premier van Italië, stelde onlangs de Europese instanties voor hun verantwoordelijkheden. Komen zij niet over de brug met financiële steun voor de belabberde Italiaanse banken, dan zal zijn regering het heft in handen nemen en de Europese voorschriften naast zich neerleggen. Zijn ultimatum -bedoeld om zijn referendum van oktober te redden – kan onmogelijk ingewilligd worden door de Commissie zonder de verontwaardiging van andere lidstaten te ontketenen. Het geruzie zal de hele zomer voortduren.

Toch één lichtpunt in dat hele gedoe. De Amerikaanse werkgelegenheidscijfers verbeterden aanzienlijk de afgelopen maand. Ze overtroffen de meest optimistische ramingen, en dat zorgde voor een puike verbetering op de beurzen. Het is echter te voorbarig om hieruit af te leiden dat de Verenigde Staten voorgoed hersteld zijn. Vooreerst omdat deze cijfers op ramingen berusten en pas na drie maanden definitief worden bevestigd. Vervolgens omdat zo’n ongeziene verbetering tegen alle verwachtingen in, vlak voordat de presidentskandidaten worden aangeduid, enige argwaan oproept. Het is niet de eerste keer dat macrocijfers om politieke redenen verfraaid worden. Hoe dan ook, zal de Fed deze maand geen renteaanpassing doorvoeren.

Banenrapport steunt dollar

De markten ontwikkelden overal chaotisch. Op de wisselmarkt verstevigde de dollar (USD) met 0,6% tegenover de euro (EUR). De Japanse yen (JPY) klom 2,8% hoger, geduwd door de instroom van bibbergeld. De grondstoffenmunten presteerden goed en wonnen licht terrein, met uitzondering van de Braziliaanse real (BRL) en de Mexicaanse peso (MXN), die respectievelijk 3 en 2,95% achteruit boerden.

De activiteit op de kapitaalmarkt hield de hele week aan. Bedrijfspapier bleek bijzonder gegeerd. Vast staat dat heel wat beleggers hun spaarcenten toevertrouwen aan fondsen gespecialiseerd in dergelijke beleggingen. Al het beschikbare papier, liefst op lange termijn, werd opgenomen, met stevige koersstijgingen als gevolg. Alleen de Italiaanse emittenten deelden niet in de pret. Het soeverein papier op lange termijn kende ook heel veel succes. Hier zijn het voornamelijk de pensioenfondsen die zulke leningen opkopen. Het bankpapier, daarentegen, had het wat lastiger. De renteschalen gleden verder omlaag en staan alweer op hun historisch minimum.

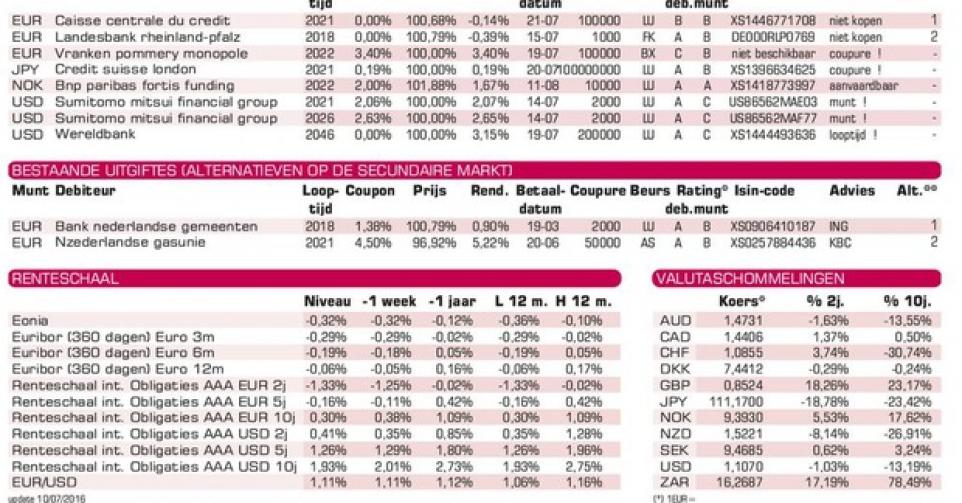

Verminderde uitgiftedrang

De activiteit op de primaire markt is voorlopig nog niet stilgevallen. De uitgiftedrang is echter verminderd. Er komen niettemin nog steeds reuzenleningen uit. Sommige emittenten slagen erin om stukken te verkopen met een negatief rendement. Dat geldt voor de nulcoupons van de Franse Caisse Centrale du Crédit Immobiler de France (Baa2) en de Duitse Landesbank Rheinland-Pfalz (A1), die boven pari (100%) uitgebracht werden. Beide uitgiften zijn af te raden.

De Belgische champagneproducent Vranken (zonder rating) kondigde een kleinschalige lening aan (25 miljoen EUR) op zes jaar. Volgens de inschrijvingsvoorwaarden brengt het stuk 3,5% meer op dan het marktgemiddelde, wat aanvaardbaar is. De coupures zijn wel heel groot. BNP Paribas Fortis (A) brengt een tienjarige lening in Noorse kroon (NOK) uit. Zoals gebruikelijk zal het bedrag afhangen van het aantal inschrijvingen. De lening zal dus kleinschalig zijn, tussen 10 en 900 miljoen NOK. De voorwaarden zijn marktconform.