ASML

ASML, dat zijn hoofdzetel in Nederland heeft, is de grootste Europese aanbieder van geavanceerde machines om halfgeleiders te produceren. Het bedrijf is gespecialiseerd in lithografiesystemen en speelt ook een voortrekkersrol in een nieuwe productietechnologie op basis van extreem ultraviolet licht (EUV). ASML heeft vrijwel alle grote halfgeleiderproducenten als klant en werkt met een aantal daarvan (onder meer Intel) samen voor onderzoek en ontwikkeling. Daarnaast zijn ook de zogenoemde ‘foundries’ een grote afnemer. Dat zijn bedrijven die halfgeleiders produceren in onderaanneming van ontwikkelaars die zelf niet over productiecapaciteit beschikken.

ASML is de voorbije jaren goed op dreef, al kon 2013 het recordjaar 2011 net niet overtreffen. Het jaar werd wel afgesloten met een recordkwartaal. ASML heeft het voordeel dat het – anders dan de meeste halfgeleiderproducenten – niet afhankelijk is van een of slechts enkele eindmarkten. De machines die de groep produceert, dienen onder meer voor geheugenchips, microprocessors voor pc’s en servers en logische chips die analoge signalen omzetten in digitale. Dat heeft als voordeel dat ASML een minder goede gang van zaken in het ene segment (pc’s) kan compenseren door een ander (tablets en smartphones).

De groep zag haar omzet in het eerste kwartaal toenemen met 57% op jaarbasis, tot net geen 1,4 miljard USD, onder meer dankzij de overname van Cymer. Het winstcijfer lag met 249,1 miljoen EUR wel bijna 20 miljoen EUR boven de consensusprognose. Voor het lopende kwartaal werd een omzetcijfer van 1,6 miljard EUR vooropgesteld, ongeveer 100 miljoen EUR onder de verwachtingen. Het aantal nieuwe orders bleef steken op 1,07 miljard EUR (-26% op kwartaalbasis), maar de totale backlog bedraagt bijna 2 miljard EUR. Vandaar de zwakke beursprestatie van het aandeel. Belangrijker was de toename van de brutomarge tot 43,6%. Dat cijfer zal zelfs nog verder toenemen, wanneer de EUV-technologie wat meer matuur wordt. ASML maakt zich sterk dat het de voor de klanten benodigde productiviteitsniveaus zal halen.

ASML is tegen bijna 22 keer de verwachte winst niet goedkoop, maar potentiële investeerders moeten rekening houden met een aantal factoren. Zo beschikt de groep over bijna 3 miljard EUR aan liquiditeiten en investeringen op korte termijn. Daarnaast worden ook de aandeelhouders niet vergeten. ASML is er terecht fier op dat het sinds 2006 al 4,5 miljard EUR heeft gespendeerd aan dividenden en de inkoop van eigen aandelen. Eerder dit jaar werd beslist het dividend op te trekken met 15%, tot 0,61 EUR per aandeel. De groep kocht in het eerste kwartaal ook 2,3 miljoen eigen aandelen in, voor een totaalbedrag van 147 miljoen EUR. Die aankoop past in het lopende programma dat in de periode 2013-2014 1 miljard EUR vooropstelde. Daarvan is al ongeveer 45% gespendeerd, zodat er nog 553 miljoen EUR overblijft.

De vrije kasstromen zijn comfortabel positief (ongeveer 1 miljard EUR op jaarbasis) en de kans is groot dat een nieuw inkoopprogramma wordt opgestart. Langetermijninvesteerders besteden het beste niet te veel aandacht aan de tegenvallende vooruitzichten voor het lopende kwartaal. Het groeipotentieel van EUV blijft intact. Daarnaast zijn halfgeleiders voor mobiele apparatuur ook een groeimarkt.

Conclusie

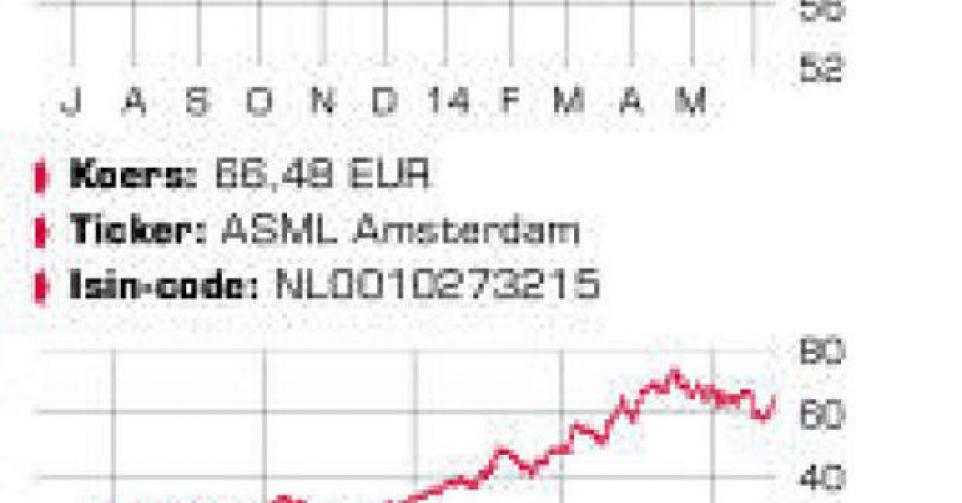

Het aandeel werd tussen begin oktober en begin mei iets meer dan een kwart goedkoper. De vrije val van het aandeel is intussen, mee dankzij het inkoopprogramma, voorbij. Hoe dan ook is de correctie een nieuwe kans voor wie wil instappen in het groeiverhaal van ASML.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B