Het Schotse referendum heeft heel wat knelpunten in het Verenigd Koninkrijk en Europa aan de licht gebracht.

Schotland blijft binnen het Verenigd Koninkrijk _ voorlopig althans. Blijdschap alom. Het pond (GBP) won meteen 1,3% tegenover de euro (EUR). Het Schotse referendum heeft echter heel wat knelpunten in het Verenigd Koninkrijk en Europa aan de licht gebracht. Iets waarmee beide instanties voortaan rekening zullen moeten houden. Men zal niet snel vergeten dat de Europese instanties, nog voor de bekendmaking van de uitslag van het referendum, elke toetreding van een onafhankelijk Schotland weigerden, hoewel precies dat deel van het Verenigd Koninkrijk, van alle delen het meest Europagezind is.

Het Schotse referendum heeft twee andere evenementen overschaduwd. Het eerste is de intrekking van de economische top die midden oktober had moeten plaatsvinden in Italië. Op vraag van Italië en gesteund door Frankrijk hebben de betrokken Europese ministers beslist de top in te trekken. Ze vrezen te veel onderlinge onenigheden en menen dat het moment niet rijp is om die tentoon te stellen.

TLTRO: flauwe start

De tweede gebeurtenis is de uitdeling van de eerste schijf van de TLTRO (Targeted Longer Term Refinancing Operations). We mogen van een teleurstellende start spreken: 255 van de 382 banken die in aanmerking kwamen, namen deel. De Europese Centrale Bank (ECB) stelde 400 miljard EUR ter beschikking. Dat bedrag stemt overeen met 7% van de uitstaande bankleningen aan de privésector, met uitzondering van hypotheken. Tot ieders verbazing namen de banken slechts 82,6 miljard op. De ECB had immers aangekondigd dat ze tot 1.000 miljard wou gaan, evenveel als ze had uitgedeeld in aansluitend bij de LTRO drie jaar geleden. De ECB was er overigens van overtuigd dat de banken heel wat meer zouden opnemen, gelet op de nakende stresstests die ze volgende maand moeten ondergaan. De grootste deelnemer heette UniCredit, de Italiaanse probleembank die 7,75 miljard ophaalde. Gemiddeld bleek de bijdrage voor elke bank amper 324 miljoen groot te zijn.

Er zijn veel redenen waarom de banken zo weinig ophaalden. Vooreerst, in tegenstelling tot de vorige faciliteit (LTRO), kunnen de banken niet langer profiteren van het renteverschil tussen staatspapier en de debetrente van de ECB. De gelden die opgenomen als onderdeel van de TLTRO moeten worden doorgegeven aan de bedrijfswereld via kredieten. Zo niet, moeten de banken na twee jaar het geld terugstorten. Dat veronderstelt dus dat de banken kredieten kunnen verlenen. Maar als ze geen enkel bedrijf hiervan kunnen overtuigen, kunnen ze ook niet langer een beroep doen op die faciliteit. Bovendien kunnen die kredieten onmogelijk de balanstoestand van de banken verbeteren. De ECB hoopt dat de tweede schijf, die ze in december uitdeelt, meer succes zal oogsten.

Lagere kwaliteit

De terughoudendheid van de banken is ook te verklaren aan de hand van die andere faciliteit die de ECB vorige maand heeft aangekondigd: het kopen van gedekte obligaties. Vanzelfsprekend wil de ECB uitsluitend het beste papier opnemen. Nu blijkt dat niet alleen de markt voor dat papier uiterst klein is, maar dat het overgrote deel van dat papier nu al is gebruikt als dekking voor andere financiële structuren, onder meer covered bonds. De banken willen daarom dat de ECB zich bereid verklaart om gedekte obligaties van lagere kwaliteit op te nemen. Ze ijveren zelfs voor de erkenning door de ECB van obligaties met een bail-in-clausule, die de banken de mogelijkheid biedt om hun leningen terstond waardeloos te verklaren in geval van financieel onheil. Met andere woorden, de banken lobbyen zodanig dat ze het overgrote deel van hun probleemgevallen aan de ECB zouden kunnen overdragen.

Hoe dan ook, de crisis is niet ontstaan door een gebrek aan liquiditeiten, maar wel door de vernieling van de solvabiliteit bij banken en allerhande financiële instellingen door speculatieve beleggingen. Het pompen van vers geld in het bankwezen heeft die speculatie eerder extra gevoed. Amper 5% van de uitgedeelde sommen zijn in de reële economie beland.

Hoogrentende munten lager

Op de wisselmarkt blijft de oorlog slachtoffers opeisen. De hoogrentende munten zonken verder weg. De dans werd geleid door de Braziliaanse real (BRL) met een inzinking van 1,7%. De andere beperkten de daling tot 0,4% gemiddeld. Alleen de Zuid-Afrikaanse rand (ZAR) wist de tij om te keren en herwon 0,1%. Tegenover de belangrijkste munten kon de EUR alleen terrein winnen tegenover de yen (JPY), die 0,8% instortte. De dollar (USD) verstevigde 0,6%.

Op de kapitaalmarkt was de stemming neerslachtig: de dalende stukken overtroffen de andere. Het Schotse resultaat had weliswaar een positieve weerslag op de perifere debiteurs. Spaanse stukken wonnen gemakkelijk 3%, Italiaanse 2%. Alleen de Portugese profiteerden niet van de toestand. De geruchten over een mogelijk overname binnen de biersector woog zwaar op de obligaties van AB InBev en SABMiller. Ze verloren tot 5%.

Minder keuze

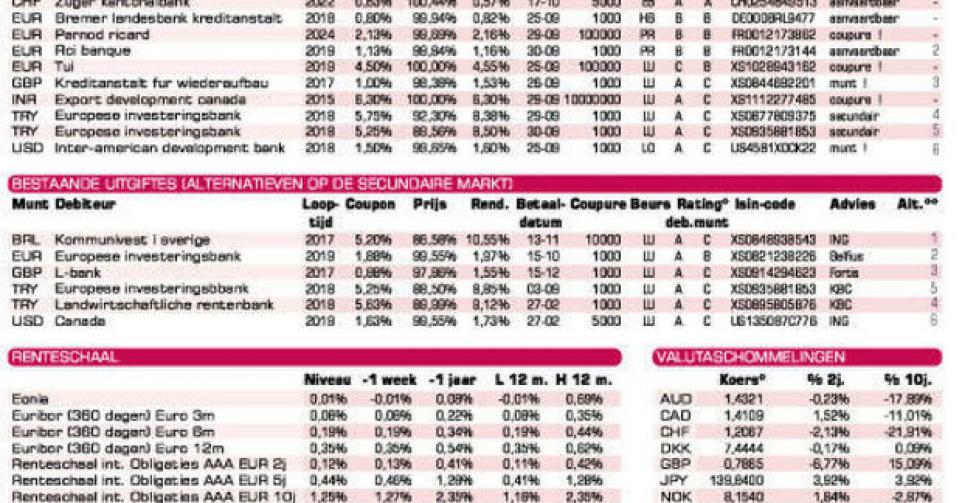

De uitgiftedrift op de primaire markt was iets milder de voorbije week. Banken blijven niettemin overvloedig uitgeven en dit in alle munten. Er is weinig voorhanden voor particuliere beleggers, tenzij nieuwe schijven in exotische munten die zelden een aanbeveling verdienen. IFC (AAA, supranationaal), de privébank van de Wereldbank, verruimt het uitstaande bedrag van haar lening in BRL met 100 miljoen, waarbij 161 dagen aan interesten te vergoeden zijn. Het stuk wordt goedkoper aangeboden dan de bestaande schijf, maar u vindt probleemloos beter op de secundaire markt, zoals Kommunivest (AAA, met staatsgarantie, alt. 1) die voordeliger uitkomt zolang de kosten en het prijsverschil 1,4% niet overschrijden. Touristik Union International (B2), de Duitse touroperator, biedt 4% meer dan het marktgemiddelde in EUR. De lening draagt halfjaarlijkse coupons en is mogelijk vervroegd terugbetaalbaar tegen 102,25% vanaf 2016. Jammer dat de stukken zo omvangrijk zijn. RCI Banque (BBB), de financiële arme van Renault, is kwalitatief ontegensprekelijk veiliger maar minder sexy.

De EIB (AAA, supranationaal) brengt twee nieuwe schijven uit in Turkse lira (TRY). Ze zijn allebei te duur. Bij de eerste (5,75%) zijn er 179 dagen verlopen interesten te vergoeden, bij de tweede (5,25%) 27. We verwijzen naar de alternatieve stukken beschikbaar op de secundaire markt die een heel pak goedkoper te bemachtigen zijn en daardoor een grotere wisselbuffer verschaffen. IADB (AAA, supranationaal) in USD richt zich uitsluitend tot hen die de USD effectief gebruiken, zodat ze geen wisselrisico lijden. De uitgifte is technisch correct.