Euro onder druk

Obligatiebeleggers blijven op zoek naar zekerheid.

Van een zomerreces is weinig zichtbaar op de financiële markten. De geopolitieke gebeurtenissen verklaren voor een deel de aanhoudende activiteit. Elke internationale speler vraagt zich af of hij nog zaken mag doen met de Russen. Uit voorzichtigheid, en als het geen noemenswaardig nadeel berokkent, verkiezen de meesten hun zakenrelaties even stil te leggen.

De gevolgen zijn overal zichtbaar, ook op obligatieniveau. Russische emittenten zien de waarde van hun effecten overal afbrokkelen, soms met aanzienlijke verliezen. De koersdaling heeft natuurlijk niets te maken met een verslechtering van hun financiële toestand. Het heeft alles te maken met de vrees voor een plotse liquiditeitskrapte. Instellingen willen geen stukken in portefeuille houden die niet langer of veel moeilijker verhandelbaar blijken. Ze verkopen die stukken massaal, met forse koersdalingen als gevolg.

TLTRO

Naast de geopolitieke onrust hebben de meeste investeerders ook problemen met de nakende doorlichtingen die her en der in de loop van de herfstmaanden worden uitgevoerd. De Europese banken bijvoorbeeld staan paraat om zo veel mogelijk geld op te nemen bij de start van de TLTRO (Targeted Long Term Refinancing Operations), de opvolger van de LTRO waarvan de eerste schijf eind dit jaar vervalt. Vanaf september mogen de banken geld opnemen tegen 0,25%. Officieel is het niet de bedoeling dat ze met de nieuwe faciliteit hun vroegere verbintenissen kunnen doorrollen, want de voorwaarden van de twee faciliteiten zijn verschillend. Dat zou problemen kunnen veroorzaken voor sommige perifere banken – zoals de Italiaanse en Spaanse, die samen nog zowat 350 miljard euro (EUR) in het krijt staan bij de Europese Centrale Bank (ECB).

De nieuwe faciliteit zal vermoedelijk de uitgiftedrang van de bankensector luwen. Dit heeft men vorige keer vastgesteld bij de invoering van de LTRO in 2011. Men becijferde dat de kunstmatige krapte die toen ontstond de rentetarieven zowat 100 basispunten naar beneden duwde. Vandaag kan het nooit meer zo’n vaart lopen: de tarieven staan al zeer laag en kunnen onmogelijk nog eens 1% kwijtraken.

Geen toezicht

De rentetarieven kunnen technisch niet omhoog gaan. Er blijft echter een vraag hangen : hoe lang zal dit fenomeen standhouden? Westerse centrale banken stellen zich nog andere vragen. De financiële markten die ervoor zorgen dat het geld ongestoord vloeit van de plaats waar het in overvloed beschikbaar is naar die plaatsen waar er een gebrek aan is, vervullen hun rol niet meer zoals het hoort. De grootste spelers op die markten zijn niet langer de banken zelf, maar de schaduwbanken (gespecialiseerde fondsen allerhande). Deze instellingen staan niet onder het toezicht van de centrale banken. Die vrezen dan ook dat die instellingen er onorthodoxe praktijken op nahouden. Hun omvang wordt vandaag geraamd op 70.000 miljard dollar (USD). In welke mate hun activiteiten gedekt zijn tegen alle mogelijke financiële catastrofes is een open vraag.

Vandaar dat de centrale banken, de toezichtorganisaties en de Bank voor Internationale Betalingen samenwerken om deze nieuwe instellingen, meestal uitvloeisels van de banken zelf, in het gareel te brengen. Gelet op de complexiteit van het hele stelsel en de terughoudendheid van de betrokken instellingen is de kans klein dat in deze materie snel vooruitgang geboekt zal worden. Dat betekent ook dat de risico’s niet alleen onbekend zijn, maar erger, onberekenbaar worden.

In plaats van de werking van de markten en de bevoegdheden van de financiële instellingen duidelijk te omschrijven, verkiezen toezichthouders, politieke gezagsdragers en andere betrokken partijen nauwgezette richtlijnen uit te vaardigen die, hoe dan ook, ontoereikend zullen blijven. Ook de geopolitieke gebeurtenissen verstoren de normale gang van zaken door onverwachte en moeilijk te becijferen risico’s toe te voegen.

Hoogrentende munten

Voorlopig zien de investeerders de dalende renteschalen al te graag als gevolg van het gevoerde beleid. Maar ook daaraan zal een einde komen. De kunstmatig lage rentestand ontwricht de wisselmarkt. De voorbije week moest de euro de duimen leggen. Hij verloor terrein tegenover haast alle munten. De USD klom 0,6% hoger, de Chinese yuan (CNY) 0,8%. Ondanks een renteverhoging van 0,25% tot 3,5% verloor de Nieuw-Zeelandse dollar (NZD) 0,9%. De gouverneur had niet alleen verklaard dat het vermoedelijk de laatste maal was dat hij de rente zou aanpassen, hij beklemtoonde dat de NZD veel te duur was. De carrytraders namen onmiddellijk winst. De andere hoogrentende munten presteerden uitstekend. De Turkse lira (TRY) klom met 2,1%, de Zuid-Afrikaanse rand (ZAR) met 1,9%, zelfs de Russische roebel (RUB) klom 0,5% hoger, dankzij een renteverhoging doorgevoerd in het land.

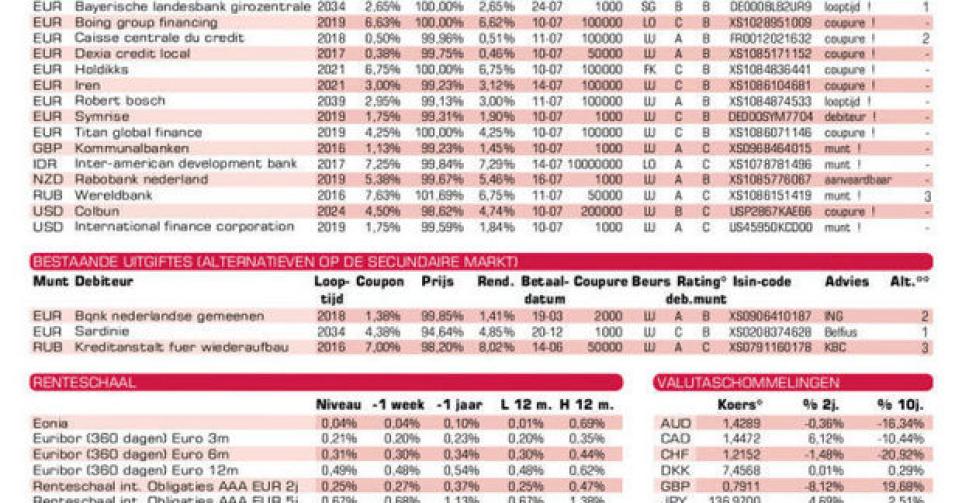

Op de kapitaalmarkt blijven de beleggers op zoek naar zekerheid. De soevereine emittenten presteerden goed, vooral de Europese in EUR en de groeilanden in USD. De renteschalen zijn overal gedaald, behalve in Nieuw-Zeeland en Rusland, en de meeste staan op hun laagste peil ooit. De primaire markt blijft overspoeld met nieuwe uitgiften. Het overgrote deel ervan is bestemd voor institutionele beleggers.

Bankemissies

Voor particulieren bieden BNP Paribas Fortis (A2) en KBC Ifima (A) kleinschalige uitgiften in verschillende munten. De stukken van KBC zijn niet alleen ondermaats in vergelijking met andere, ze dragen bovendien een bijzondere clausule die hen waardeloos stellen de dag dat de bank in financiële moeilijkheden vertoeft, de zogenoemde bail-inclausule. Op zo’n dag is de belegger ofwel al zijn geld kwijt, ofwel wordt hij vergoed met dan waardeloze aandelen. Waarom zou een particuliere belegger zo’n risico aangaan als hij hiervoor niet degelijk wordt vergoed? Het stuk in USD is bovendien speculatief. De coupon wordt na drie jaar gekoppeld aan de swaprente en zal schommelen binnen een vork van 1 tot 4,5%. Het rendement zal bijgevolg tussen 1,89 en 3,56% liggen voor zover de bail-in niet wordt ingeroepen.

De stukken van BNP dragen voorwaarden die beter in lijn liggen met de marktvoorwaarden, hun omvang zal niettemin te klein zijn om een vlotte handel te verzekeren. Daarom is het beter om de alternatieve stukken te verkiezen. De nieuwe schijf in TRY van de EIB (AAA, supranationaal) is duurder dan de bestaande. Wie de kosten en het prijsverschil onder 0,87% kan houden, koopt het beste de bestaande. Hetzelfde geldt voor de nieuwe schijf in ZAR van KfW (AAA, met Duitse staatsgarantie). Daar mogen de kosten en het prijsverschil samen 1,48% bereiken.

Fout opgemerkt of meer nieuws? Meld het hier