Deviezenoorlog

De inzinking van de munten uit de groeilanden is veeleer een gevolg van speculatieve kapitaalverrichtingen dan van verslechterende economische perspectieven.

Terwijl de BRICS-landen (Brazilië, Rusland, India, China en Zuid-Afrika) tijdens het World Economic Forum in het Zwitserse Davos bewezen dat de wereld tijdens de crisis van de voorbije jaren door hun toedoen het ergste had vermeden, kwamen de munten van enkele opkomende landen onder zware druk te staan. Officieel wordt als reden de zorgwekkende groeivertraging in China genoemd. Specialisten verwezen naar de verslechtering van de handelsbalans van de opkomende landen en de achteruitgang van hun groeiperspectieven.

Dat argument is overdreven. Als de economische relaties tussen landen drastisch veranderen, nemen de internationale handelaars hun voorzorgen. Verwachten ze dat een munt zal verzwakken, dan verdagen ze hun aankopen en betalingen; vrezen ze dat de munt zal verstevigen, dan bespoedigen die. Hun gedrag, bekend onder de term leads and lags, weegt op de betalingsbalans van het betrokken land en beïnvloedt rechtstreeks de wisselkoers van de munt. In die zin kan een groeivertraging in China wel degelijk een averechtse invloed op de wisselkoers van sommige landen hebben.

Ruilhandel

Maar dat geldt noch voor Brazilië, noch voor Zuid-Afrika. Hun relatie met China stoelt op ruilhandel, waar geen wisselverkeer bij komt kijken. Zo’n handel heeft ook geen invloed op de prijsvorming en kan dus onmogelijk aanleiding geven tot het lead-and-lags-fenomeen. Dat betekent dat de inzinking van de Braziliaanse real (BRL), de Zuid-Afrikaanse rand (ZAR), de Indiase roepie (INR) en de Russische roebel (RUB) veeleer het gevolg is van speculatieve kapitaalverrichtingen dan van verslechterende economische perspectieven.

Er heerst heel wat ongemak in het Westen. Ondanks de sussende verklaringen van de regeringsleiders beseft iedereen dat het herstel zo niet broos, dan wel een illusie is. De recente uitlatingen van de gouverneurs van westerse centrale banken laten daarover geen twijfel bestaan. Mario Draghi, de voorzitter van de Europese Centrale Bank (ECB), en Mark Carney, zijn collega van de Bank of England, hebben beiden hun bezorgdheid geuit. Ze stappen ook af van hun forward guidance, die oorspronkelijk tot doel had de markten te bedaren door het gekozen beleid lang op voorhand aan te kondigen.

Stress om stresstest

Uit een uitgelekt intern rapport van de Duitse toezichthouder Bafin blijkt dat de autoriteit zich zorgen maakt over de geplande stresstest van de ECB. Heel wat Duitse banken zouden aanvullend kapitaal nodig hebben om de test door te komen. Dat geldt ook voor de meeste Franse banken. De deviezenoorlog komt dus mooi van pas om de aandacht van hun problemen af te wenden.

Niet alle muntinzinkingen zijn van dezelfde aard. De BRL (-2,7%), de ZAR (-2,9%) en de RUB (-3,25%) mogen worden benut om posities in die munten te verstevigen, weliswaar met een langetermijnvisie. De instorting van de Turkse lira (TRY) daarentegen is geen buitenkans. Die munt, die de afgelopen week 5,5% verloor, lijdt onder de politieke onrust in de regio. Turkije ondervindt de weerslag van zijn inmenging in het Syrische conflict.

Ook de grondstoffenmunten lieten het afweten. De Australische dollar (AUD) verloor 1,65%, de Canadese dollar (CAD) 1,6% en de Nieuw-Zeelandse dollar (NZD) 0,7%. De euro (EUR) verstevigde tegenover zowat alle andere munten, behalve de yen (JPY), die 1,2% hoger klom, en de Zwitserse frank (CHF), die 0,6% won. De dollar (USD) raakte 0,75% kwijt, evenveel als de yuan (CNY) en dubbel zoveel als het pond (GBP).

Onrust voelbaar

Op de kapitaalmarkt was de onrust eveneens voelbaar. Er werd massaal soeverein papier gekocht, vooral Duits. Dat van de Europese probleemlanden verloor wat terrein (1% gemiddeld). In USD hielden de bedrijfsobligaties goed stand en in GBP moesten de banken een pas achteruit doen. De bewegingen waren vaak omvangrijk. Dat belette niet dat de renteschalen neerwaarts ontwikkelden en licht vervlakten. De langetermijntarieven daalden iets meer dan de kortetermijntarieven. Tegen alle verwachtingen in waren er zeven keer meer stijgende obligaties in BRL dan omgekeerd, terwijl bij de andere geteisterde munten net het omgekeerde werd waargenomen, wat een bewijs is van het speculatieve karakter van het kapitaalverkeer in die munten.

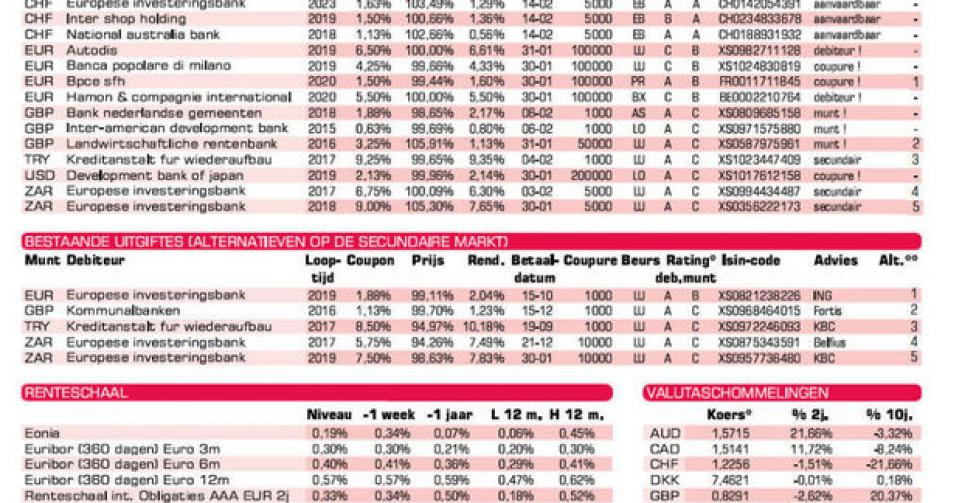

De activiteit op de primaire markt bleef bruisend. Veel emittenten brachten aanvullende schijven uit. De plaatsing verliep meestal vlot. Ze profiteerden van de onrustige omstandigheden. De twee uitgiften in AUD zijn technisch correct. We raden niettemin aan stukken op de secundaire markt te bemachtigen, en liefst geen bankpapier. KfW (AAA, met Duitse overheidsgarantie) in TRY is uit den boze. Op dit moment moet een TRY-obligatie minstens 10% opleveren. We verwijzen daarom naar die andere KfW (alt. 3), zolang de kosten en het mogelijke prijsverschil niet hoger uitkomen dan 2,47%. Deze uitgave richt zich alleen tot beleggers die een wisselverlies goed te maken hebben.

De twee aanvullende schijven van de EIB (AAA, supranationaal) in ZAR zijn niet bepaald goedkoop. We verwijzen naar de alternatieve stukken op de secundaire markt. De kosten en het prijsverschil mogen respectievelijk oplopen tot 4,09% (alt. 4) en 0,72% (alt. 5). Er zijn 74 dagen verlopen interesten te vergoeden bij EIB 6,75% en 40 dagen bij EIB 9%. De EBRD (AAA, supranationaal) in BRL komt in aanmerking voor wie een positie in die munt wil verruimen. U koopt echter het beste op de secundaire markt stukken ruim onder pari (100%).

In EUR zijn er jammer genoeg geen uitgiften voor de particuliere belegger. Autodis (B3), de Luxemburgse autoverdeler, biedt 5,45% meer dan het marktgemiddelde met zijn vijfjarige lening, terwijl Hamon & Cie, de Belgische specialist in afkoelingssystemen (zonder rating), 4,11% meer opbrengt. Beide debiteurs behoren tot de categorie rommelkwaliteit. De stukken in GBP zijn technisch correct en van uitstekende kwaliteit. Ze richten zich uitsluitend beleggers die het pond echt benutten. Het zijn alle drie aanvullende schijven. Er zijn 53 dagen verlopen interesten te vergoeden bij IADB, 55 bij de Rentenbank en 53 bij BNG.

Fout opgemerkt of meer nieuws? Meld het hier