Private equity heeft al een tijdje het aura van een superieure beleggingscategorie. Hoog rendement, laag risico en weinig schommelingen, klinkt het. Dat bleek goede marketing, maar die neemt een loopje met de werkelijkheid. Ondertussen is de sector al wat pluimen verloren en nog altijd aan het verliezen.

Private equity werd de laatste jaren door professionele beleggers vaak op het schild gehesen als de de beste activaklasse, zeker tegenover beursgenoteerde aandelen die steeds meer uit de gratie vielen. Een belegging in private-equityfondsen zou een hoger rendement neerzetten en een lager risico inhouden dan de beurs. En zoals met veel dingen het geval is: als iets vaak genoeg herhaald wordt, neemt de goegemeente dat voor waar aan, zonder er verder nog kritisch bij stil te staan.

Zo verging het ook mezelf. Tot ik onlangs naar een podcast luisterde met Dan Rasmussen van Verdad Capital. Hij plaatste die private-equity-idolatrie in een heel ander daglicht.

Private-equitydwergen

Ten eerste gaat het om een heel ander type bedrijven dan waar doorgaans in belegd wordt. Hij start zijn vergelijking bij de S&P 500. Dat zijn de vijfhonderd grootste, beste, meest rendabele en kwalitatieve bedrijven ter wereld. Die zijn samen goed voor een marktkapitalisatie van 53.000 miljard dollar, of gemiddeld iets meer dan 100 miljard per bedrijf.

Een trapje lager staan de kleine beursgenoteerde bedrijven of smallcaps, in de Verenigde Staten verzameld in de Russell 2000. Die hebben een gemiddelde beurswaarde van minder dan 4 miljard dollar per bedrijf. Ze zijn door de band genomen een pak volatieler en meer schuldbeladen.

Nog een trapje lager komen de bedrijven waarin private-equityfondsen beleggen. In de Verenigde Staten zijn dat er zo’n 12.000. Ze hebben een gezamenlijke waarde van 2.000 miljard dollar, of een kleine 170 miljoen dollar per bedrijf.

In Europa zijn de verhoudingen nog frappanter. De Stoxx Europe 600 heeft een beurswaarde van 14.600 miljard euro, goed voor een gemiddelde marktkapitalisatie van 24 miljard per bedrijf. Daartegenover staan 105.000 portefeuillebedrijven van private-equityfondsen met een totale waarde van 1.200 miljard euro, goed voor gemiddeld 11 miljoen euro per bedrijf.

Klein is beter noch veiliger

Stellen dat die kleine, meer schuldbeladen bedrijven een rendabelere belegging zijn, met ook nog eens een lager risico, zoals private-equity-evangelisten al jaren doen, gaat in tegen elke zakelijke logica en empirische bevindingen.

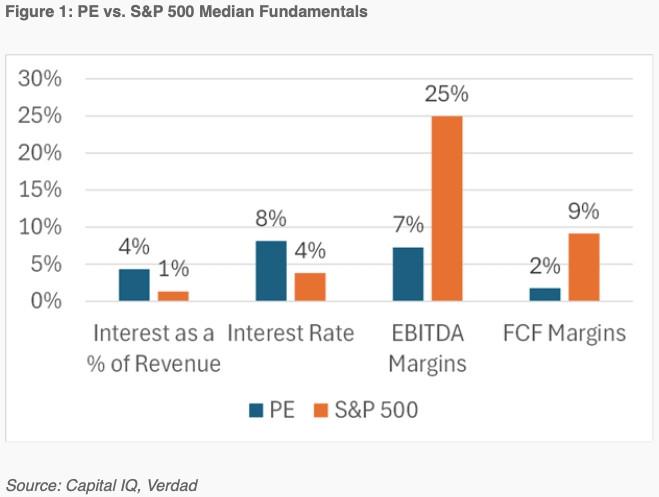

Die private-equitybedrijven scoren op alle kwaliteitscriteria gemiddeld een stuk minder dan hun grotere beursgenoteerde evenknieën. Ze hebben minder schaalvoordelen, een lager rendement op eigen vermogen en geïnvesteerd kapitaal, lagere winstmarges, lagere kasstromen en meer schulden, waarop ze ook nog eens hogere rentevoeten moeten aflossen, somt Rasmussen op.

Dat laatste is meteen de reden waarom ze als belegging hogere rendementen neerzetten: er zit vaak een serieuze schuldhefboom onder. Maar die zorgt net voor een hoger risico, wat meteen dat hogere rendement rechtvaardigt.

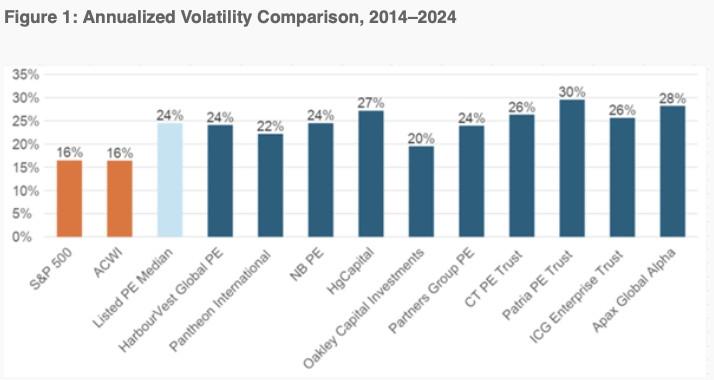

Dat argument over een lager risico en een lagere volatiliteit behoeft dus een korrel zout. Daar voert Rasmussen nog ander bewijs voor aan. In het Verenigd Koninkrijk noteren een aantal private-equityfondsen op de beurs. Twee dingen vallen op. Zo zijn ze een pak volatieler dan het marktgemiddelde.

De jongste twee jaar noteerden ze bovendien tegen een hogere korting tegenover hun intrinsieke waarde dan de jaren voordien. Beleggers willen met andere woorden een iets grotere buffer om zulke beursgenoteerde private-equityfondsen aan te houden dan voordien.

Te enthousiast over rommel?

Toch hebben institutionele beleggers in de Verenigde Staten massaal veel geld in private equity geïnvesteerd. Soms bestaat tot 30 à 40 procent van hun portefeuille uit private equity, terwijl de marktwaarde van private equity – zoals de cijfers uitwijzen – een fractie van het beursgenoteerde universum bedraagt.

Vorige week nog besliste de Trump-regering dat Amerikaanse aanvullende bedrijfspensioenfondsen vanaf nu ook in alternatieve activaklassen mogen beleggen, waaronder private equity, maar ook crypto en privévastgoed. In Europa bestaat al langer het ELTIF-regime, waarmee private equity verpakt kan worden in een bepaald type beleggingsfonds dat toegankelijk is voor particuliere beleggers. En ook hier gaan steeds meer stemmen op om een groter deel van de aanvullende pensioenpotten te mogen beleggen op de private-equitymarkten.

Dat allemaal om tegemoet te komen aan de verzuchting dat gewone stervelingen en pensioenspaarders geen toegang hebben tot die superieure activaklasse. De vraag is natuurlijk hoe superieur die werkelijk is.

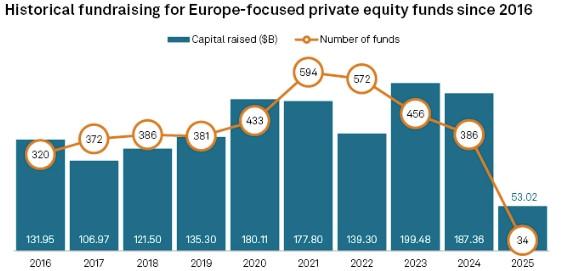

De jongste twee jaar is het tij voor private equity aan het keren. Zoals Rasmussen aanhaalt: gemiddeld keren PE-fondsen jaarlijks zo’n 30 procent van hun waarde uit dankzij de bedrijven die ze hebben verkocht via zogenoemde exits. Het voorbije jaar is dat percentage gedaald naar 10 procent. Met andere woorden: ze krijgen hun participaties niet zo makkelijk meer verkocht.

In Europa ondergaat de private-equitysector dezelfde neerwaartse trend. In 2024 werd er slechts voor een kleine 400 miljard aan exits gerealiseerd, een dieptepunt in de laatste vijf jaar.

Daarmee klinken Rasmussens vragen over private equity meer dan terecht. “Zijn al die bedrijven echt waard wat ze nu waard zijn? Of is iedereen een beetje te enthousiast geweest over al die rommel?”