De val van Sequana Medical drukt beleggers nog maar eens op het alles-of-niets-gehalte van biotechbeleggen. Alleen spreiding biedt soelaas, en dan nog.

Zoals men nooit te vroeg victorie mag kraaien, mag men nooit te vroeg een overlijden aankondigen, maar het ziet er wel naar uit dat we het gebedsprentje voor de zoveelste gevallen biotechspeler mogen beginnen op te stellen, in dit geval van Sequana Medical.

Jammer voor de belegger… euh, patiënt

Het cashtekort zit Sequana zo strak om de hals dat het om zichzelf wat zuurstof te geven een wurglening is moeten aangaan, die bovendien bestaande aandeelhouders sterk zal verwateren. In de afgelopen kwartalen heeft Sequana bijna alle ontwikkelingen stopgezet in de hoop genoeg cash over te houden om een enkele activiteit, de Alfapump voor vochtafdrijving bij leverproblemen, nog goedgekeurd te krijgen in de Verenigde Staten. Daarvoor is het bang afwachten tot het einde van het eerste kwartaal van 2025.

Het jammere is dat de andere, stopgezette, activiteit van Sequana rond hartfalen veel beloftevoller is. De patiënten in de klinische proeven waren enorm lovend. Maar ondanks het feit dat die behandeling het leed bij patiënten aanzienlijk verlichtte, gaat ze op de schop wegens geldgebrek. Niets is cynischer dan biotech en geneesmiddelenontwikkeling. Let wel, het Sequana-management en -bestuur hebben daar weinig schuld aan. Zo draait de biotechcarrousel nu eenmaal.

Eenzame parel

Over afzien gesproken, dat hebben ook beleggers die zich de afgelopen jaren op de Belgische biotech hebben gestort. Sequana dreigt in het rijtje van biotechdebacles terecht te komen, naast Oxurion (the promise formerly known as Thrombogenics), Biocartis, Bone en Mithra. Dat laatste had ook een superieur product in ontwikkeling, waar patiënten veel beter mee af waren dan met concurrerende middelen, maar die superioriteit bleek onvoldoende om de onbekwaamheid van de Mithra-CEO te compenseren.

Maar boven op die Belgische biotechpuinhoop van de afgelopen jaren blinkt één enkele parel eenzaam en alleen: argenx (met kleine ‘a’, zoals adidas, maar dan beter gemanaged). Argenx blinkt zo hard dat het de miserie die zijn concullega’s hebben aangericht bijna of helemaal doet vergeten.

Spreiden allemaal goed en wel

Daarin ligt misschien wel de belangrijkste les voor beleggers die zich aan biotech wagen. Net zoals in alle andere sectoren is ook daar spreiding cruciaal. De beloftes van biotechspelers rond piekverkopen, het aantal potentiële patiënten of licentiedeals spreken zo tot de verbeelding dat beleggers in de verleiding komen om maar op een of twee biotechpony’s te wedden. Dat is even gevaarlijk als bij roulette inzetten op een enkel cijfer.

Slechts heel weinig van die spelers maken de tot de verbeelding sprekende beloftes waar. En als je net in de verkeerde hebt belegd, ben je vaak alles kwijt.

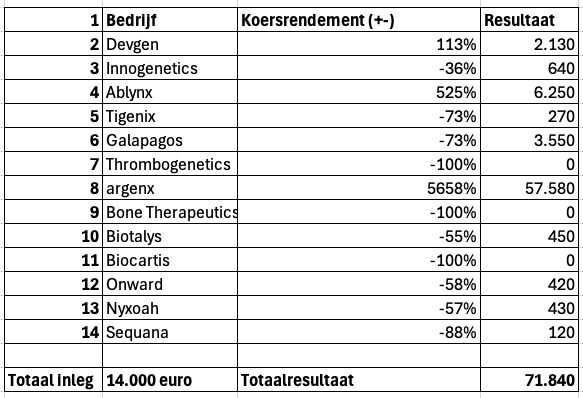

Om de spreidingsproef op de som te nemen, een voorbeeld. Stel dat we de afgelopen twintig jaar van bij de beursgang 1.000 euro zouden hebben belegd in de voornaamste Belgische biotechspelers en zouden zijn blijven zitten tot aan hun overname, faillissement of tot hoe ze vandaag noteren. Gemakshalve schrijven we de spelers die nog tegen een paar eurocenten noteren volledig af. Hoe zou die portefeuille het er vanaf hebben gebracht?

Op zich niet slecht, met een totaal rendement van 413 procent. Maar dat is bijna volledig op het conto van die ene parel te schrijven. Schrap argenx uit die portefeuille en het rendement is 0.

Dat ondergraaft dan weer grotendeels het spreidingsargument. Statistisch gezien is er niet veel voordeel te halen door te spreiden over veertien in plaats van dertien posities, maar als die veertiende net argenx is, ben je eraan voor de moeite.

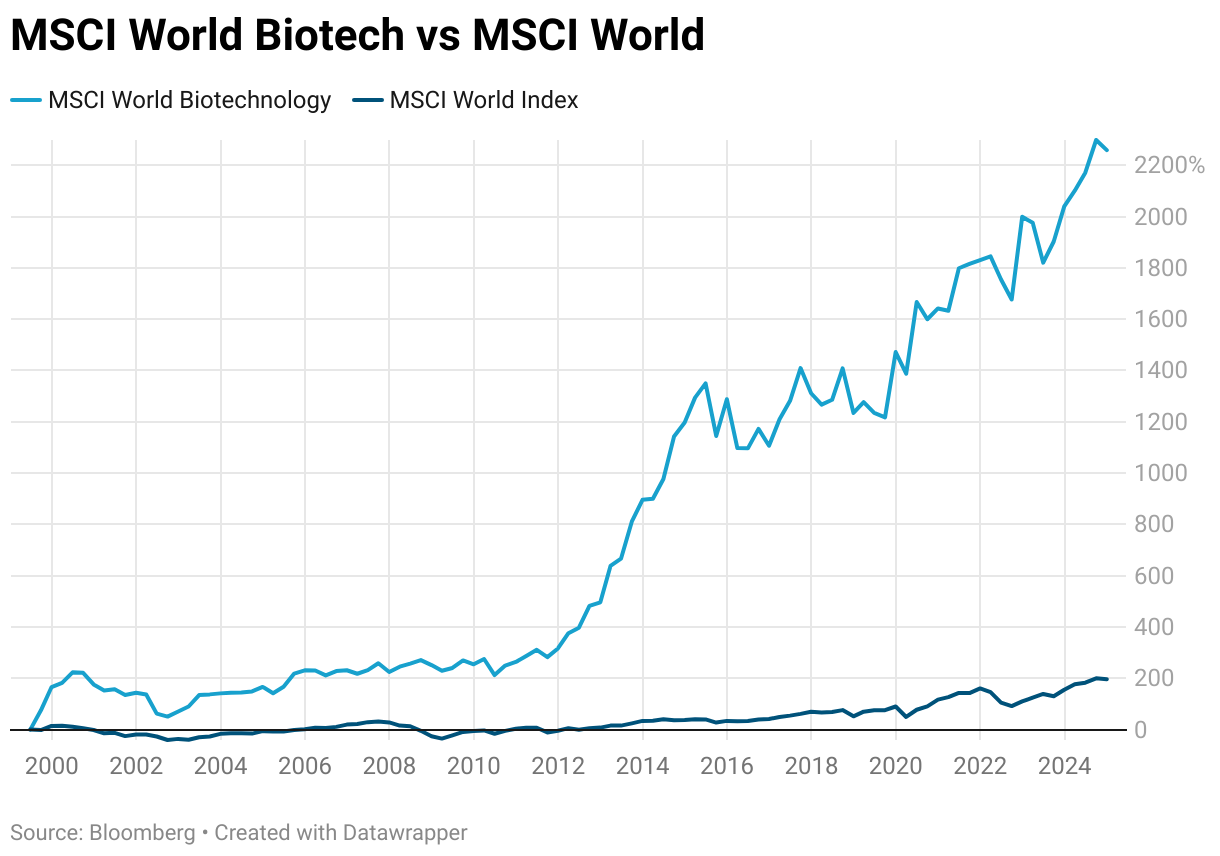

Dan maar spreiden via biotechindexen. Dat geeft veel minder stress dan wanneer je zelf een portefeuille moet samenstellen en veel betere resultaten.