Holdings en gvv’s ogen soms aantrekkelijk door hun kortingen, maar beleggers laten zich daar beter niet door in de luren leggen.

In de winkelstraten lopen mensen massaal storm voor de koopjes. Een beursboutade wil dat de financiële markten de enige plaats zijn waar mensen weglopen als het solden zijn. Elke crash of correctie bevestigt: angst en kooplust gaan niet samen op de beurs.

Hoewel, in een hoekje van de beurs kunnen beleggers de lokroep van de kortingen niet weerstaan, namelijk bij gereglementeerde vastgoedvennootschappen (gvv’s ) en de holdings of investeringsmaatschappijen. De Belgische beurs is door beide goed bedeeld.

Daar komt de soldenlust wel naar boven en beleggers pronken graag met de kortingen tegenover de intrinsieke waardes waartegen hun gvv’s en holdings noteren. Maar in feite zegt dat niets over de werkelijke beleggingswaarde en mogen die zogenaamde kortingen zeker geen doorslag geven om al of niet in een gvv of een holding in te stappen.

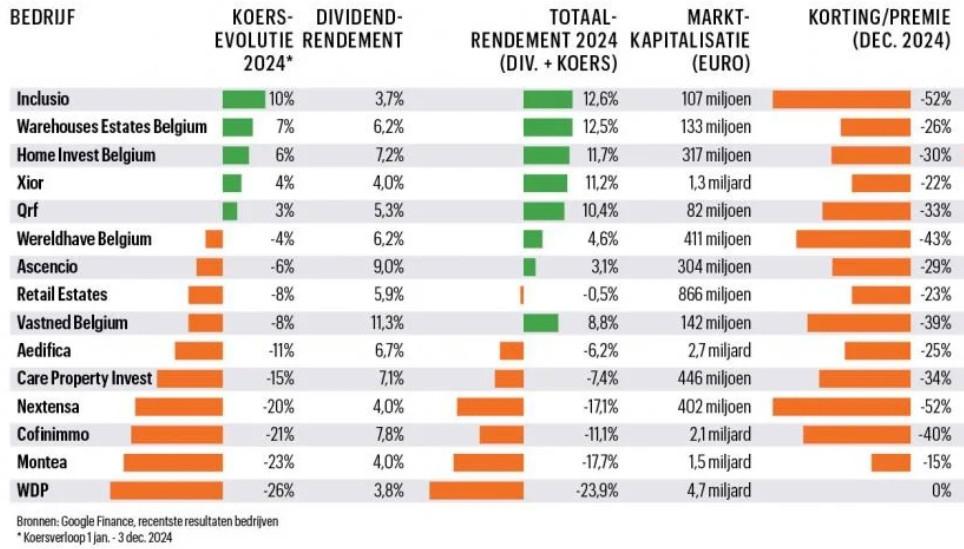

Zo doet de volgende tabel uit de Trends-special Beleggen in 2025 misschien een soldenfestijn onder de Belgische gvv’s uitschijnen, maar die kortingen zijn meer ingegeven door een aantal kwalitatieve zaken en de renteverwachtingen.

Slechtere belegging

Het idee van intrinsieke waarde zet mensen op het verkeerde been en wordt vaak verward of gelijkgesteld met waardering. Het is niet meer dan een vereffeningswaarde die vertelt wat een gvv of een holding waard zou zijn als ze al haar vastgoed of investeringen zou verkopen en schulden zou afbetalen.

Maar dat zegt voor gvv’s niets over kwalitatieve factoren zoals de bezettingsgraad, de huurrendementen, de algemene winstgevendheid, de schuldgraad, het dividendbeleid of de groeimogelijkheden. Die zaken bepalen net de premie of korting waartegen een gvv noteert. Een korting wil zeggen dat er kwalitatief wat aan schort, dat de bezettingsgraad of de huurrendementen te laag zijn, het dividend niet houdbaar is, de schuldgraad te hoog, er weinig groei in het vooruitzicht ligt, of alles samen. Dan is een korting gerechtvaardigd, niet omdat het een koopje is, wel omdat het om ‘lagere’ kwaliteit gaat. De kortingenfetisj van sommige holding- en gvv-beleggers slaat daarmee de bal mis.

In de winkelstraat zijn kortingen afprijzingen. Hetzelfde product wordt tegen een lagere prijs verkocht. Op de beurs zijn kortingen kortingen. De koers is lager omdat het een slechtere belegging is.

Twijfels over het management

Het voorbeeld is het kwaliteitsverschil tussen Europese en Amerikaanse gvv’s. Midden vorig jaar noteerden die eerste tegen een korting van 27 procent. In de Verenigde Staten bedroeg die slechts 16 procent omdat Amerikaanse gvv’s door de band genomen veel rendabeler zijn en minder schulden hebben.

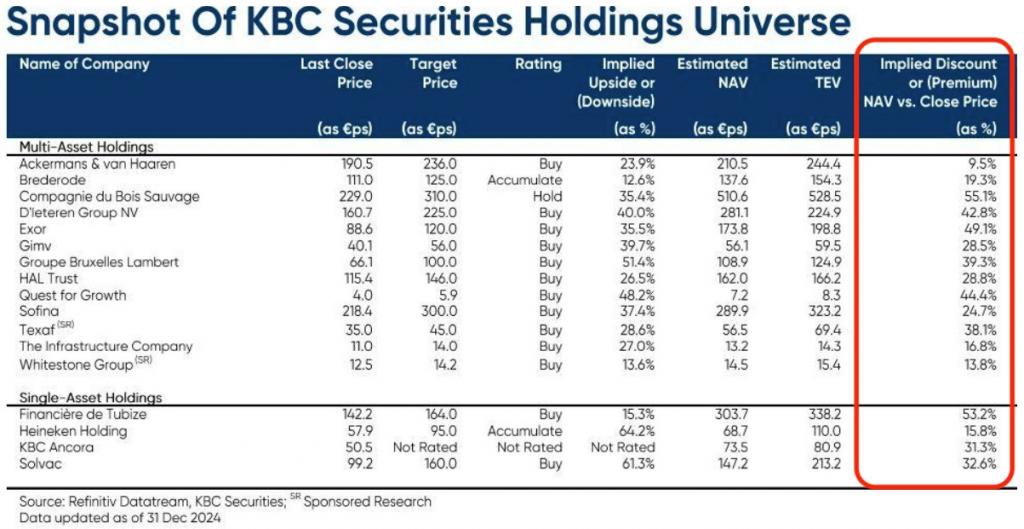

Ook onder de holdings zijn de kortingen hardnekkig.

Daar is de intrinsieke waarde gelijk aan de waarde van de onderliggende investeringen min de schulden. Als de koers daaronder duikt, zegt dat weinig over de onderliggende waarde, maar eerder dat beleggers twijfelen aan de kwaliteiten van het management om de onderliggende waarde van de investeringen tot haar recht te laten komen.

Zelfgenoegzaam

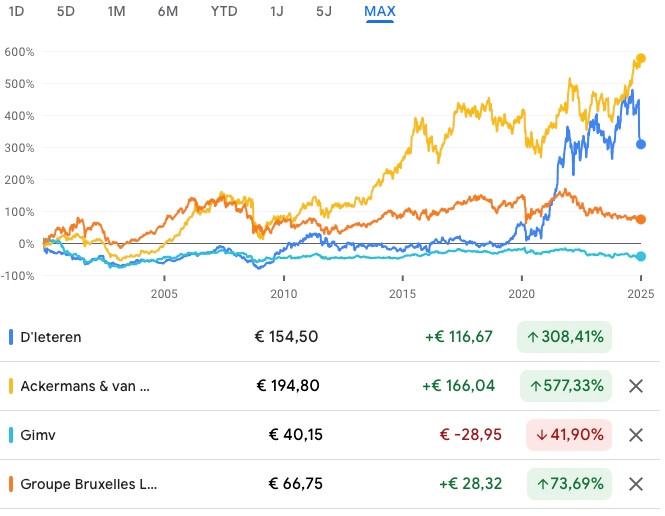

De tweespalt tussen D’Ieteren en AvH enerzijds en Gimv en GBL anderzijds zegt genoeg. De eerste twee hebben duidelijk een neus voor goede investeringen en weten hun participaties op de juiste manier te motiveren en tot bloei te brengen. De laatste twee lijken te denken dat hun participaties enkel bij de gratie van hun aandeelhouderschap als vanzelf voor onafwendbaar succes zijn voorbestemd. Niet dus.

Op de lange termijn ziet het er nog slechter uit. D’Ieteren is lang datzelfde lot beschoren, maar heeft zich ongezien herpakt. Bij Gimv ligt de oorzaak misschien bij de overheid die jarenlang haar job als aandeelhouder in de raad van bestuur heeft verkwanseld. De instap van Worxinvest brengt daar misschien verandering in. De positie van het Gimv-management is niet te benijden.

GBL lijkt gewoon een verhaal van te traag en te zelfgenoegzaam zijn door de stamboom. In de grote participaties woog het te weinig om van betekenis te zijn (adidas) en in de kleinere leek het niet daadkrachtig genoeg en hielden andere aandeelhouders schoon schip (Ontex).

Lees ook: