De vooruitzichten van een structureel hogere en meer volatiele inflatie maken dat de papiersector enkele jaren van onzekerheid en hogere volatiliteit tegemoet gaan.

Papier en hout zijn grondstoffen die overal in het dagelijkse leven opduiken. De twee zijn ook onlosmakelijk verbonden, gezien houtpulp de grondstof is voor papier. Vandaar dat men die twee sectoren aan elkaar koppelt. De vraag naar papier en karton is doorheen de decennia blijven stijgen, omdat er steeds nieuwe toepassingen voor gevonden zijn. Nu wordt die groei vooral gedreven door de vraag naar alternatieven voor plastic verpakkingen en de boom in e-commerce. Duurzaamheid zal de komende decennia een belangrijke drijfveer worden voor de papier- en houtsector.

De papiersector is van nature cyclisch en wordt sterk beïnvloed door de inflatie, aangezien het een energie- en arbeidsintensieve activiteit is. De vooruitzichten van structureel hogere en meer volatiele inflatie maken dat de papiersector enkele jaren van onzekerheid en hogere volatiliteit tegemoet gaan. Doorgaans volgt de vraag naar papier de economische groei. Als het bruto binnenlands product (bbp) stijgt, dan stijgt de vraag naar papier ook. Het afgelopen jaar was een recordjaar voor de papiersector, die er goed in is geslaagd de hogere energie- en inputkosten door te rekenen en de winstmarges intact te houden. De vooruitzichten van dalende kosten maken dat ook de winst en de omzet zullen dalen in de komende een tot twee jaar. De markten verwachten echter een sterkere terugval in de vraag naar en de prijzen van papier en karton dan analisten denken. Er zit momenteel te veel negatief sentiment in de koersen van de papierspelers dan de verwachtingen van sectorspecialisten rechtvaardigen.

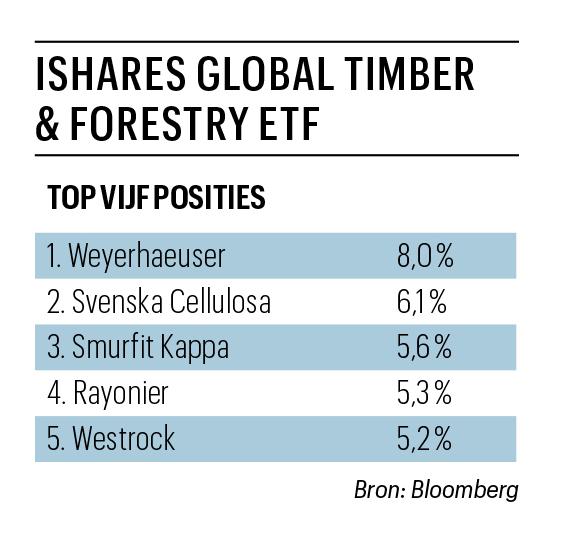

U kunt beleggen in de papiersector via de iShares Global Timber & Forestry UCITS ETF (ISIN-code IE0003ZXNJY5, zie ook tabel). Die volgt de S&P Global Timber & Forestry Index. We hebben de volgens ons meest koopwaardige aandelen geselecteerd om op het thema papier en karton in te spelen: twee basiswaarden en twee wat meer risicovolle aandelen.

Basistip 1: Mondi

Mondi is een wereldwijde papierspeler die noteert op de beurs van Londen. Het heeft een diverse productportefeuille. Ongeveer een derde van de omzet komt van kartonproducten. Zo’n 40 procent komt van flexibele papieren verpakkingsoplossingen, zoals zakken, en een kwart van de omzet haal het uit onbewerkt papier, zoals printpapier. Een deel van zijn producten zijn nog in plastic. In Europa is Mondi het nummer één in onder meer karton. Wereldwijd is het de voornaamste producent van papieren zakken. In duurzaamheid en ESG is het bij de koplopers wereldwijd. Het is een geïntegreerde speler die eigen bossen beheert en daarmee de grondstoffen voor zijn verpakkingsfabrieken en papiermolens. Het voorziet in 20 procent van zijn totale vraag naar hout.

Het Mondi-aandeel heeft afgelopen jaar feller afgezien omdat het een papiermolen in Rusland had. Die was goed voor 20 procent van de bedrijfskasstroom. Het wil die fabriek verkopen, maar wacht op de goedkeuring van de regelgever. De deadline voor de verkoop is 12 mei. Als er tegen dan geen deal is, kan de aandelenkoers een tik krijgen. De goedkeuring kan een opwaartse katalysator zijn. Mondi blijft met innovatie volop inzetten op duurzame alternatieven voor de huidige verpakkingen. Het heeft een investeringsprogramma lopen om de capaciteit in al zijn segmenten te verhogen.

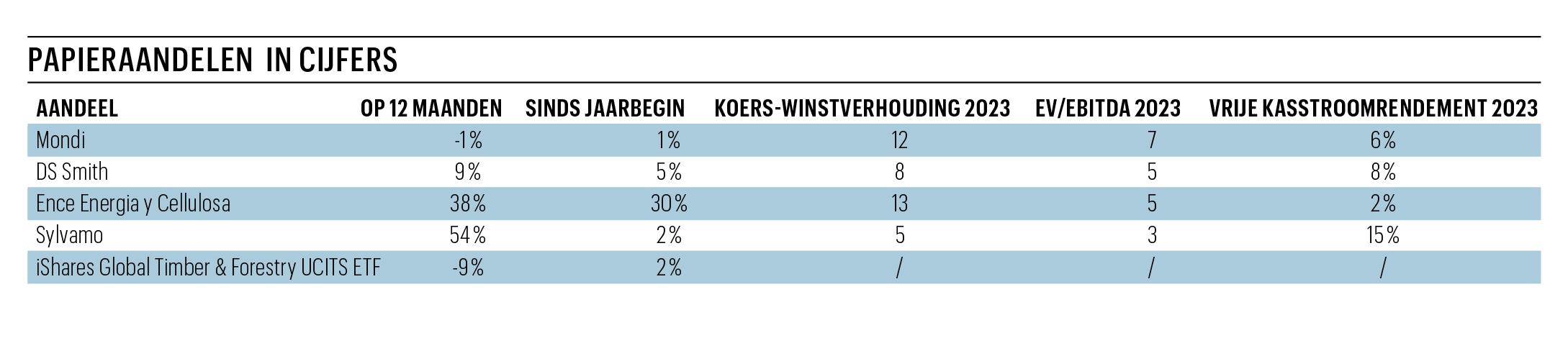

Het noteert momenteel sterk onder zijn gemiddelde historische waardering van de afgelopen tien jaar. Financieel staat het er sterk voor, met een schuldgraad (netto financiële schuld tegenover ebitda) van amper 0,5. Mondi had een recordjaar in 2022 en staat tegenover de winsten van vorig jaar heel goedkoop genoteerd. De koers-winstverhouding (k/w) voor 2022 bedraagt 6,5. Maar zelfs met een voorziene krimp in de winsten de komende periode, noteert het nog tegen een aanvaardbare k/w voor 2023 van 11. Daarbovenop betaalt het steevast een dividend uit, tegen de huidige koersen met een rendement van 4 procent bruto. Het is koopwaardig, maar op korte termijn moeten we wel rekening houden met de risicofactor dat de verkoop van de Russische activa nog onzeker is.

Basistip 2: DS Smith

Het Britse DS Smith is een wereldwijd actieve verpakkingsspeler die inzet op papieren en kartonnen verpakkingen. Zijn voornaamste klanten zijn producenten van snelle consumptiegoederen, zoals de voeding. Daarnaast heeft het ook een stevige klantenbasis in de industrie. Het heeft er, net als zijn concurrenten, een recordjaar op zitten. De resultaten van het laatste halfjaar lagen tientallen, tot zelfs meer dan 100 procent hoger. Het heeft de kosteninflatie heel goed kunnen doorrekenen en het had zich vooraf goed ingedekt tegen hogere energiekosten. De helft van zijn prijscontracten zijn automatisch geïndexeerd. Daarmee heeft het zijn winstmarges en vrije kasstroom nog kunnen verhogen in het afgelopen jaar. Die stijgende vrije kasstroom is deels het gevolg van tijdelijk hoge inkomsten uit de indekkingscontracten tegen hogere energieprijzen. Nu die laatste dalen, zullen de inkomsten daaruit voor DS Smith ook dalen.

Het zet in op aandeelhouderswaarde, onder meer door zijn dividend te verhogen wanneer daar ruimte voor is. Het noteert momenteel tegen een dividendrendement van net geen 5 procent bruto. Financieel staat het er sterk voor, met een schuldgraad van 1. Het gebruikt de financiële ruimte die het heeft om te blijven investeren in operationele efficiëntieverbeteringen en capaciteitsuitbreiding. Het noteert momenteel tegen een aantrekkelijke waardering (8 keer de verwachte winst), die beduidend lager ligt dan zijn historische gemiddelde. Tegelijk biedt het tegen de huidige koers een hoger vrije kasstroomrendement dan zijn gemiddelde van de afgelopen jaren. Dat alles maakt het aandeel vandaag koopwaardig.

Risicovollere tip 1: Ence

Het Spaanse Ence Energia y Cellulosa is een papierspeler die ook een deel van zijn omzet uit hernieuwbare energie haalt. Het produceert vooral pulp, de basisgrondstof voor papier- en kartonproducten. Dat is goed voor ongeveer vier vijfde van de omzet en twee derde van de bedrijfskasstroom. Daarnaast produceert het hernieuwbare energie uit biomassacentrales en zonnepanelen. Daarvoor heeft het een joint venture waarvan het meerderheidsaandeelhouder is.

De pulpbusiness is meer cyclisch. Die volgt de internationale pulpprijzen. De hernieuwbare energie zorgt voor iets stabielere inkomsten. In dat opzicht zijn de twee segmenten complementair. Zijn pulp is afkomstig van eucalyptushout, hard hout, dat vooral geschikt is voor zakdoeken, toiletpapier en andere hygiëneproducten. Dat in tegenstelling tot pulp van dennebomen, zacht hout, dat vooral in Scandinavië wordt gekweekt en voor karton en papier wordt gebruikt. Spanje is de enige plaats in Europa waar eucalyptus groeit. Latijns-Amerika is een andere belangrijk kweekgebied. Dat biedt Ence een concurrentieel voordeel om Europese tissuefabrikanten vanuit Spanje te voorzien van kortere levertijden en lagere leverkosten. In Europa is de vraag naar pulp van hard hout groter dan de vraag, wat Ence in de kaart speelt. Meer dan 90 procent van Ences omzet is Europees. De vergunning van een van zijn twee pulpmolens is onlangs voor vijftig jaar verlengd, wat de vooruitzichten verbetert. Het heeft de winsten voor 2022 uitzonderlijk hoog doen uitkomen, omdat de provisies die het bedrijf voor de sluiting van de molen had genomen, zijn vervallen en bij het resultaat van 2022 kwamen.

Een andere troef is dat de eucalyptusbossen die het beheert CO2-certificaten oplevert die het kan verkopen op de emissiemarkt. Het staat er financieel heel sterk voor, met een nettocashpositie, waardoor het een uitzonderlijk interim-dividend heeft uitgekeerd. Ence heeft als troef dat het pulp en energie produceert. In de twee segmenten heeft het een duidelijke strategie voor capaciteitsuitbreiding zonder dat de vrije kasstroom daarvoor in de min gaat. De huidige waardering is nog aantrekkelijk. Het aandeel blijft koopwaardig onder 4 euro.

Risicovollere tip 2: Sylvamo

Het Amerikaanse Sylvamo is een spin-off van een van ’s werelds grootste papierproducenten International Paper. Het kwam in 2021 naar de beurs. Het produceert enkel onbewerkt papier, zoals print- en schrijfpapier, enveloppen enzovoort. Sylvamo nam een vliegende beursstart. Het produceert tegen hoge winstmarges en hoge rendementen op geïnvesteerd kapitaal. Het is ook naar de beurs gebracht om zo veel mogelijk cashrendement voor aandeelhouders op te leveren. Verder heeft het begin dit jaar een papiermolen in Zweden overgenomen wat de omzet en winst zal doen stijgen. De resultaten voor 2022 overtroffen die van 2021 en de vooruitzichten voor 2023 zijn nog beter. De koers is al fel op die vooruitzichten gestegen, maar zelfs met die koersstijging noteert het aandeel nog steeds goedkoop tegen zowat 5 keer de verwachte winst en een verhouding ev/ebitda in de buurt van 3,5. Het vrije kasstroomrendement van 15 procent compenseert de pittige schuldpositie. Elke correctie biedt een mooi instapmoment.