De bedrijfsobligaties waren de voorbije week erg in trek.

Vorige vrijdag sprong de dollar (USD) meer dan 0,4% omhoog tegenover de euro (EUR), na de aankondiging dat in de maand april 288.000 nieuwe banen gecreëerd werden. Dat bleek overeen te stemmen met wat de voorzitster van de Amerikaanse centrale bank (de Fed) had verwacht en bevestigde de beterschap opgetekend in de VS. Wat een verdere vermindering met 10 miljard USD van de monetaire expansie toeliet. Nog geen uur later smolt de koerswinst volledig weg en de USD sloot de week 0,2% lager af. Wat was er intussen veranderd?

Normaal haalt de USD profijt uit de kleinste conjuncturele beterschap en uit de vermindering van de monetaire gulheid van de centrale bank. Beide gebeurtenissen leiden immers op termijn tot een renteverhoging, wat de aantrekkingskracht van de USD vergroot. Vrijdag ontstond echter beroering nadat bleek dat meer dan 806.000 werkgerechtigde mensen uit de statistieken verdwenen waren. De meesten zijn nog werkbekwaam, maar vinden geen job en verdwijnen uit de werkloosheidscijfers. U begrijpt meteen dat de opgetekende banencreatie ruim onvoldoende is om de economie duurzaam overeind te houden.

Tegengestelde signalen

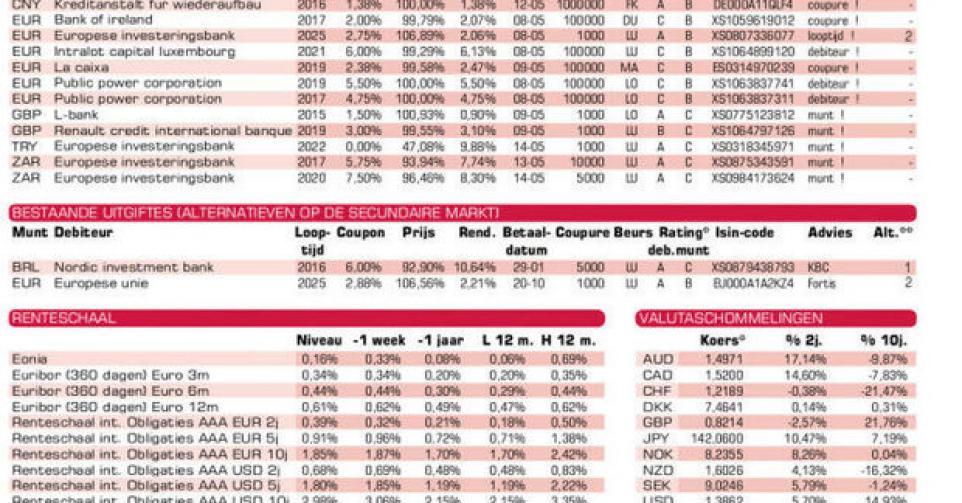

In Europa blijven de statistieken tegengestelde signalen geven. Aan de ene kant blijken de orderboekjes van de Europese ondernemingen beter gevuld dan verwacht. Aan de andere kant daalt opnieuw het vertrouwen bij de consumenten. Deze tegenstrijdigheid had voorlopig weinig invloed op de markten. Op de kapitaalmarkt blijven de perifere lidstaten het uitstekend doen. Griekenland, bijvoorbeeld, plaatste probleemloos haar nieuwe leningen. Ook Griekse emittenten kregen een euforisch onthaal. Zo kon Public Power Corp (B) 2 leningen in EUR vlot plaatsen. Beide stukken brengen meer dan 4,2% meer op dan het marktgemiddelde. Ze wisselen nu al ruim boven hun intekenprijs van eigenaar op de grijze markt, tegen bijna 103%! Een andere Griekse emittent, Intralot (B+), de Griekse loterij, brengt 250 miljoen uit via zijn Luxemburgse filiaal. De uitgifte biedt 4,75% meer dan het marktgemiddelde en noteert eveneens boven haar intekenprijs van eigenaar op de grijze markt, tegen 101,25% (5,78%). De lening is vervroegd terugbetaalbaar vanaf 2017, en dat tegen 103%. Nochtans sluit de Griekse regering niet uit dat ze eerstdaags een herstructurering van haar schuld wil bespreken. Geen aanleiding om halsoverkop dergelijk papier te kopen.

Hetzelfde was merkbaar met Iers en Portugees papier. Zij vonden ook gemakkelijk kopers en noteren eveneens boven hun intekenprijs op de grijze markt. De jacht naar hoge rendementen is blijkbaar niet te stuiten. Zeker nu geweten is dat de Europese Centrale Bank (ECB) niet van plan is om haar monetaire politiek de komende weken te wijzigen.

Fictieve rampen

De Europese bankautoriteit (EBA) heeft intussen de inhoud van haar geplande stresstest gepubliceerd. In het slechtste scenario dat de banken moeten kunnen doorstaan, zal vertrokken worden van een groeivertraging van 2,1% de komende 2 jaar, een werkloosheid die 13% van de beroepsbevolking treft en een inzinking van de woningprijzen met 21%. De 124 banken die aan de test onderworpen zullen worden, moeten eindigen met een eigen vermogen van minstens 5,5%, na deze fictieve catastrofes.

De EBA veronderstelt in haar diverse scenario’s dat de inflatie amper 0,6% zal bedragen. Ze maakt nooit gewag van de mogelijkheid dat de Unie in een depressie zou terechtkomen, waarbij geen inflatie meer bestaat. Dat zou pas een catastrofe zijn, niet alleen voor de Unie in haar geheel -omwille van de wankelende staatsfinanciën- , maar voor de banken in het bijzonder. Als er deflatie heerst, moet met echt geld terugbetaald worden!

De tests gaan ook nergens na hoe de banken hun kapitaal investeren. Nu weet men uit hun balans dat ze weinig inspanningen doen om de economie te ondersteunen. Nochtans boeken ze puike winsten. Die komen voornamelijk uit speculatieve operaties en het hervatten van de verkoop van gestructureerde producten. Precies die zaken die tot de huidige crisis geleid hebben.

Yuan blijft verzwakken

Op de wisselmarkt was voorlopig weinig te bespeuren van de onzekere toestand waarin de Westerse wereld vertoeft. De belangrijkste munten hielden per saldo goed stand. De Chinese yuan (CNY) blijft daarentegen afzwakken. Het is al meer dan 2 maanden geleden dat zijn prestatie die van de USD overtrof! De jacht naar rendement hielp tal van exotische munten omhoog. De koploper van de voorbije week was de Zuid-Afrikaanse rand (ZAR), die 1,4% won, gevolgd door de Turkse lira (TRY), die 1,3% verstevigde. Hij werd gevolgd door de Hongaarse forint (HUF), die 0,8% verdapperde, en niet werd getroffen door de herverkiezing van Orban, noch door de Oekraïense onrust.

Op de internationale obligatiemarkt waren de bedrijfsobligaties erg in trek. De stukken op naam van Alstom blijven aantrekken en wonnen alweer 2% gemiddeld. De Russische debiteurs gaven gemiddeld 1% prijs, de Oekraïense 4%! Het rommelpapier presteerde middelmatig in de meeste munten en ronduit slecht in pond (GBP).

De primaire markt bleef bijzonder actief, ondanks de vakantiedagen. Apple bracht opnieuw en voor een monsterbedrag van 12 miljard USD diverse leningen uit, met 1 doel: de aandeelhouders plezieren. De opbrengst zal immers besteed worden aan de wederinkoop van aandelen en het verruimen van de dividenden.

Er was eens te meer weinig weggelegd voor de kleine belegger op de primaire markt. In EUR geeft de EIB (AAA, supranationaal) een aanvullende schijf uit van haar lening uit 2012. De gevraagde prijs ligt onder de huidige koers. Er zijn 235 dagen verlopen interesten te vergoeden. U vindt echter beter met Kommunalbanken (AAA, met Noorse staatsgarantie, alt.1). L-Bank (AAA, met Duitse staatsgarantie) in GBP is keurig geprijsd en komt alleen in aanmerking voor zij die de GBP effectief benutten. Er zijn 153 dagen verlopen interesten te vergoeden.

De aanvullende tranche van de nulcoupon van de EIB in TRY is keurig geprijsd. Opgelet: wie dit stuk tot eindvervaldag bewaart, zal roerende voorheffing moeten betalen op de terugbetalingsmeerwaarde, zijnde voor dit stuk 25% op 77,67% of 19,42% van het belegde kapitaal. De 2 schijven van dezelfde instelling in ZAR zijn correct. Er dienen 143 dagen verlopen interesten vergoed te worden bij de kortste van de 2 en 119 bij de andere. Ze komen in aanmerking om wisselverliezen goed te maken.