Komen er opnieuw beursintroducties in 2025? Veel bedrijven willen in ieder geval extra kapitaal ophalen.

Peil bij de bankiers die hun brood verdienen met het naar de beurs brengen van bedrijven en je zult enige opwinding bespeuren over het komende jaar. Beursintroducties (IPO’s) zijn al een tijdje dun gezaaid. Nu staan bedrijven echter te popelen om nieuw kapitaal aan te trekken. De namen die worden genoemd, geven een idee van de omvang van de komende vloedgolf. Zo is er Stripe, een betalingsgigant die in 2021 een waardering van 95 miljard dollar bereikte en daarmee het grootste niet-beursgenoteerde bedrijf van de Verenigde Staten werd. Misschien drukt Klarna, een fintechbedrijf dat rond dezelfde tijd de grootste start-up van Europa was, ook wel op de knop. En dan zijn er nog de Chinese supersterren die elk tientallen of honderden miljarden dollars waard zijn: Ant Group, Bytedance, Lalatech, Shein en Xiaohong-shu, om er slechts enkele te noemen.

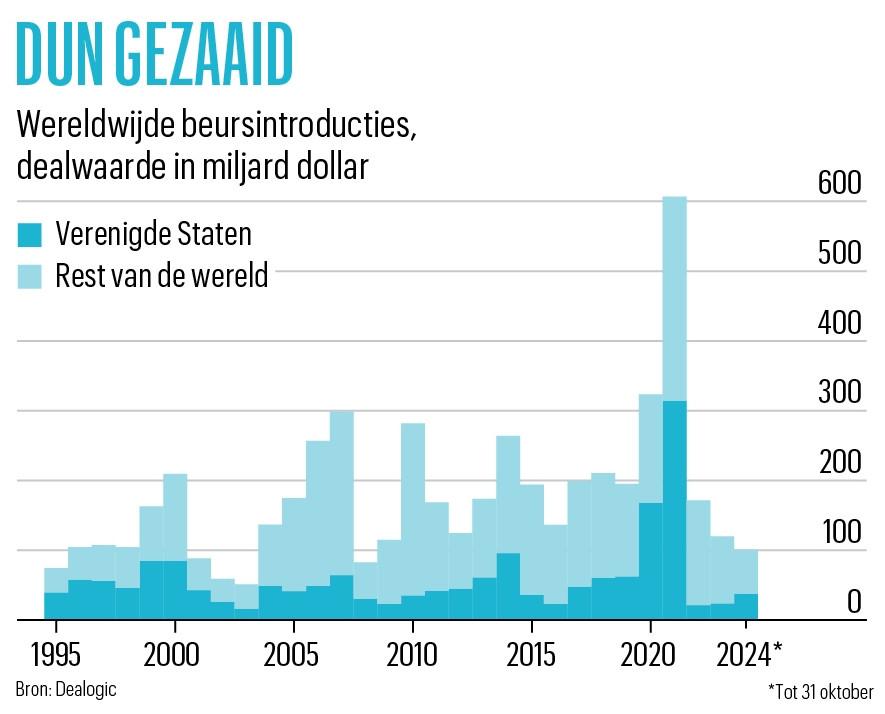

De IPO-markt is opgedroogd sinds de piek in 2021, toen die werd overspoeld met liquiditeit door de stimuleringsmaatregelen van de ministers van Financiën en de vrijgevigheid van de centrale bankiers. Volgens de dataleverancier Dealogic haalden bedrijven die naar de beurs gingen in 2021 wereldwijd meer dan 600 miljard dollar op. Maar dat bedrag daalde tot 170 miljard dollar in 2022, 120 miljard dollar in 2023 en slechts 100 miljard dollar in de eerste tien maanden van 2024.

Bron van risico

2025 zal waarschijnlijk niet beter worden voor de IPO-bankiers. Veel beurzen staan dicht bij een recordniveau en, afgezien van een paar wilde weken in de zomer, is de volatiliteit laag tot middelmatig. Dat zouden de ideale omstandigheden moeten zijn om nieuwe aandelen te verkopen tegen een goede prijs. Maar de CEO’s van bedrijven, of de instellingen die erin investeren, of allebei, lijken het daar niet mee eens te zijn.

Eén reden is dat de rente een bron van risico blijft. De centrale banken, vooral in de Verenigde Staten en Europa, zijn begonnen met de versoepeling van hun monetaire beleid. Maar door de onduidelijke inflatievooruitzichten en de enorme tekorten van de ontwikkelde landen blijft de rente schommelen. Die bepaalt de leenkosten van bedrijven en het ‘risicovrije’ rendement waartegen hun aandelen worden afgezet. De onzekerheid over de risicovrije rente maakt beursintroducties moeilijk te waarderen, en dus blijven ze schaars.

Een tweede rem komt van de afkeer die veel CEO’s hebben voor de publieke aandacht die een beursgang met zich brengt. Velen hebben lang gedacht dat de regelgeving voor beursgenoteerde bedrijven te zwaar was. De snelle recente groei van de privékapitaalmarkten, waar veel minder regels gelden, geeft bedrijven de kans om de schijnwerpers te mijden.

Het allerbelangrijkste is de geopolitiek. Er woeden oorlogen in Europa en het Midden-Oosten. Als het lang gevreesde conflict tussen China en Taiwan uitbreekt, zou dat de toeleveringsketens van halfgeleiders bedreigen. De terugkeer van Donald Trump zal de spanningen eerder doen oplopen dan afnemen, en bovendien zal het Amerikaanse begrotingstekort wellicht nog hoger stijgen. Als je de CEO van een multinational bent, is dit geen gunstig moment om beloftes te doen over de langetermijnprestaties van je bedrijf.