Ondanks de lage rente staat er bijna 250 miljard euro op Belgische spaarboekjes. Dat succes is niet zo vreemd als het lijkt.

Geld op een spaarboekje is immers altijd beschikbaar, heeft een vaste opbrengst zonder risico, en geniet van een gunstige fiscale regeling. Over dat laatste is er de jongste tijd heel wat politieke discussie, maar het ziet ernaar uit dat de fiscale vrijstelling van de intresten tot een bedrag van 1880 euro – geldig voor inkomstenjaar 2013 – behouden blijft. Voor alle duidelijkheid; u betaalt 15% roerende voorheffing op het bedrag boven de 1880 euro. Goed om te weten is dat deze grens wordt verdubbeld voor rekeningen geopend door gehuwden en wettelijk samenwonenden. Voor gehuwden en wettelijk samenwonenden geldt dus vrijstelling tot 3760 euro voor het inkomstenjaar 2013.

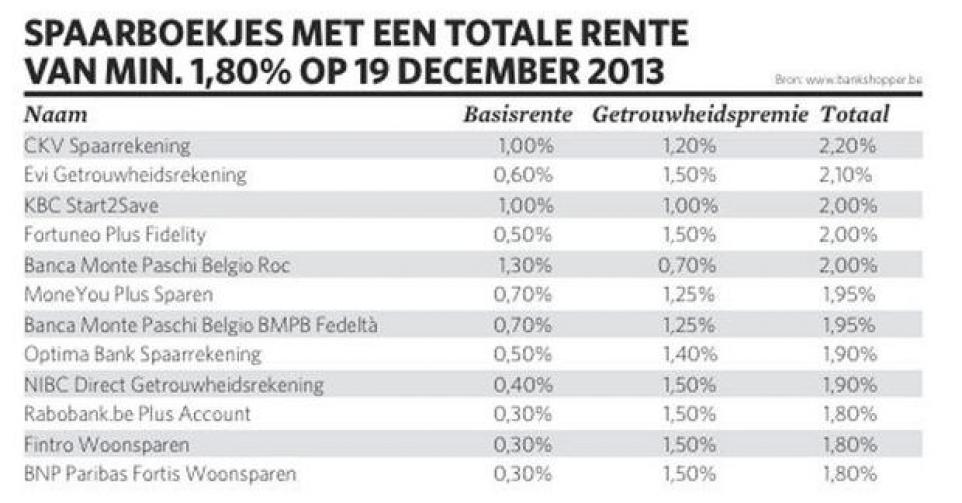

Tip 1. De hoogste rente vindt u bij nichespelers

De banken die de hoogste rente op spaarboekjes geven, zijn bijna allemaal nichespelers. Dikwijls gaat het om onlinebanken die geen duur kantorennet te onderhouden hebben, zoals de grootbanken wel moeten doen. Op die manier kunnen deze onlinebanken een hogere rente op hun spaarboekjes geven. De hoogste rente die u momenteel kunt krijgen bedraagt 2,20 procent. De tabel geeft een overzicht van de banken die minstens een totale rente van 1,80 procent gaven op 19 december 2013. Opmerkelijk is een nieuwe bank – Evi Bank, een merknaam van het Nederlandse Van Lanschot bank – die een basisrente van 0,60 procent en een getrouwheidspremie van 1,50 procent of in totaal 2,10% geeft.

Tip 2. Kies tussen een hoge basisrente en een hoge getrouwheidspremie

Als we in detail kijken naar de rentevoeten, dan stellen we vast dat er banken zijn die een hoge basisrente en een lagere getrouwheidspremie geven, of omgekeerd. De getrouwheidspremie is pas verworven indien het spaargeld gedurende twaalf maanden ononderbroken op het spaarboekje blijft staan. Spaargeld dat u dus niet binnen het jaar nodig heeft, kunt u dus het beste zetten op een spaarboekje met een hoge getrouwheidspremie. Hebt u het geld daarentegen binnen het jaar nodig, neem dan een spaarboekje met een hoge basisrente.

Tip 3. Opteer voor een spaarboekje met een rentegarantie

Dikwijls geven banken geen rentegarantie op hun spaarboekjes. Dit betekent dat de aangeboden rente op elk ogenblik kan worden aangepast aan de evolutie van de financiële markten. Wilt u zekerheid dat eenhoge interest gewaarborgd blijft, dan moet u zoeken naar een bank die wel een garantie geeft. Een minderheid van de banken doet dit en geeft een garantie gedurende enkele maanden. Als de marktrente binnen deze termijn daalt, dan krijgt u toch nog de oude, hogere intrest gedurende de gewaarborgde periode.

Tip 4. Kies een veilige bank

Een belangrijk aspect sedert de bankencrisis, is de vraag naar de veiligheid van uw spaargelden. Op de website www.bankshopper.be kunt u zien welke banken onder welk beschermingsstelsel vallen. Voor de meeste banken geldt het Belgische beschermingsstelsel, waardoor de spaargelden gewaarborgd zijn tot 100.000 euro per spaarder en per bank mocht de bank failliet gaan. Het is ook belangrijk de rating van de bank na te gaan. Dat is de beoordeling van de kredietwaardigheid van een bank door een gespecialiseerd bureau zoals Moody’s. Op de website www.bankshopper.be vindt u in de vergelijking van de spaarboekjes ook de kredietwaardigheid van de aanbieders. Voor alle zekerheid kiest u best voor een spaarboekje van een bank met minstens een A-rating.

Tip 5. Zoek een goed alternatief

Voor het spaarboekje zijn er alternatieven die even veilig zijn en waarmee u niets van het beginkapitaal kunt verliezen. Denk bijvoorbeeld aan kasbons, termijnrekeningen en tak21-verzekeringen. Verwacht daarvan echter geen wonderen. Voor kasbons met een looptijd van vijf jaar bijvoorbeeld schommelen de nettorentes – na aftrek van 25 procent roerende voorheffing – rond 1,65 procent. Voor tak21-verzekeringen was de hoogste gewaarborgde rente op 2 december 2,40 procent. Die vindt u bij Patronale Life. Houd er wel rekening mee dat u een belegging in tak21 minstens 8 jaar en 1 dag moet aanhouden om vrijstelling van roerende voorheffing te genieten.

Johan Steenackers