Twee weken geleden verhoogde het Internationaal Energieagentschap (IEA) zijn vooruitzichten voor een overaanbod aan olie in 2026 naar 4,1 miljoen vaten per dag (3,9 % van de verwachte consumptie). Volgens het IEA zal het wereldwijde olieaanbod volgend jaar met 2,5 miljoen vaten per dag stijgen ten opzichte van 2025, terwijl de wereldwijde vraag slechts met 0,8 miljoen vaten per dag zal toenemen. In zulke omstandigheden lijkt er voor de olieprijs maar één richting mogelijk: omlaag – tenzij zich onverwachte geopolitieke ontwikkelingen voordoen.

Gezien die verwachtingen en de agressieve productieverhogingen van de OPEC+-landen dit jaar, rijst de vraag waarom de olieprijs sinds april, toen OPEC+ begon met een productie-uitbreiding die ondertussen is opgelopen tot 2,7 miljoen vaten per dag, nog steeds ongeveer op hetzelfde niveau noteert. Een belangrijke verklaring is dat China zijn strategische olievoorraden flink heeft aangevuld. In de eerste negen maanden van 2025 steeg de Chinese olie-import met 2,6 procent, ondanks een zwakkere binnenlandse vraag. Momenteel worden die strategische aankopen geschat op ongeveer 780.000 vaten per dag, en volgens industriekenners zal die trend minstens doorzetten tot en met het eerste kwartaal van 2026.

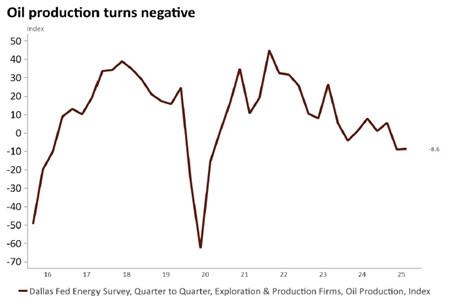

Tegelijkertijd lijkt de olieprijs een niveau te hebben bereikt dat de Amerikaanse schalieolieproductie, die het afgelopen decennium de grote motor was achter de groei van het niet-OPEC-aanbod, steeds meer parten speelt. Zelfs in het Texaanse Permian Basin, een van de meest productieve en kostenefficiënte oliegebieden ter wereld, is het aantal boorinstallaties dit jaar duidelijk gedaald. De gemiddelde productiekosten liggen daar rond 65 dollar per vat. Het aantal actieve boorinstallaties in de Verenigde Staten ligt momenteel onder het niveau dat nodig is om de Amerikaanse olieproductie stabiel te houden (zie grafiek). Een mogelijke daling van de Amerikaanse productie zou kunnen compenseren wat elders aan extra niet-OPEC-aanbod wordt verwacht, met name uit het Stabroek-veld voor de kust van Guyana en nieuwe diepzeevelden voor de kust van Brazilië.

Onderinvesteringen

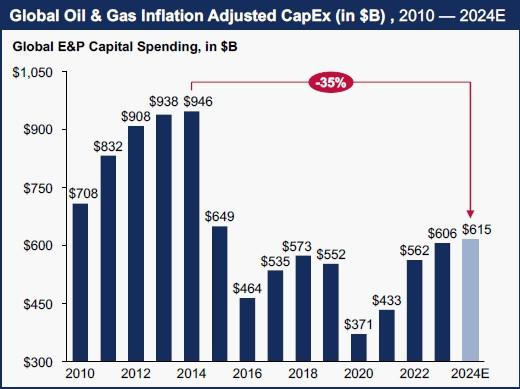

Ondertussen gaan de jaren van onderinvesteringen in de olie-industrie gestaag door. Olie-optimisten verwijzen graag naar een veelgebruikte grafiek (zie hieronder) om een naderende forse wereldwijde productiedaling te voorspellen. Het klopt dat er sinds 2015 sprake is van een onderinvestering, maar de situatie is minder dramatisch dan die grafiek doet vermoeden. Tussen 2010 en 2014 schommelde de olieprijs tussen 80 en 110 dollar per vat, wat leidde tot gemakzucht in de sector. Er werd destijds zelfs geïnvesteerd in projecten met een totale kostprijs (productiekostprijs plus initiële kapitaalinvestering) van zo’n 40 dollar per vat. Door de magere jaren die volgden, is de sector echter extreem gedisciplineerd geworden: tegenwoordig worden alleen nog projecten goedgekeurd met een totale kostprijs van maximaal 20 dollar per vat. De huidige kapitaaldiscipline bij vrijwel alle olieproducenten vertoont sterke gelijkenissen met wat we enkele jaren geleden in de goudmijnsector zagen, na een berenmarkt die in 2011 begon en pas eind 2022 omsloeg in een haussemarkt.

Koopwaardig

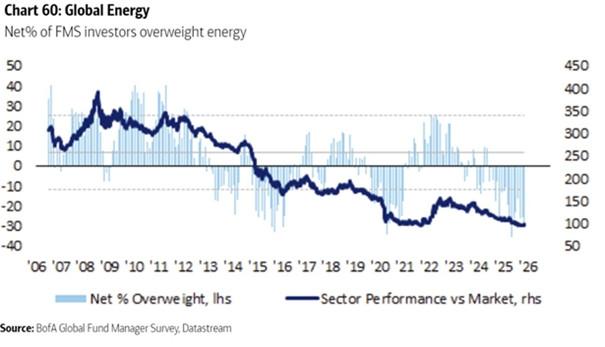

Op zijn investeerdersdag vorige week waarschuwde de Amerikaanse oliemaatschappij Chevron dat er zonder massale inhaalinvesteringen in het komende decennium het equivalent van vijf Saudi-Arabiës aan nieuwe productiecapaciteit nodig zal zijn om de natuurlijke wereldwijde productiedaling op te vangen. Europese oliereuzen noteren momenteel bijzonder goedkoop, met gezonde balansen, terwijl de beleggerswereld zwaar onderwogen is in de sector (zie grafiek). Oliegerelateerde aandelen lijken daarom op lange termijn koopwaardig.