De platinaprijs is aan een opmerkelijke stijging begonnen, gedreven door de sterke vraag- en aanbodfundamenten.

Wat de vraag betreft, lijkt vooral die uit de juwelen- en de investeringssector een kentering te hebben ingezet, met een invloed op de platinaprijs.

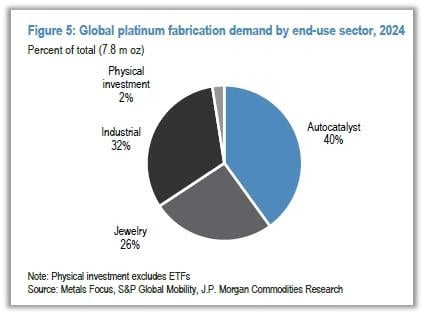

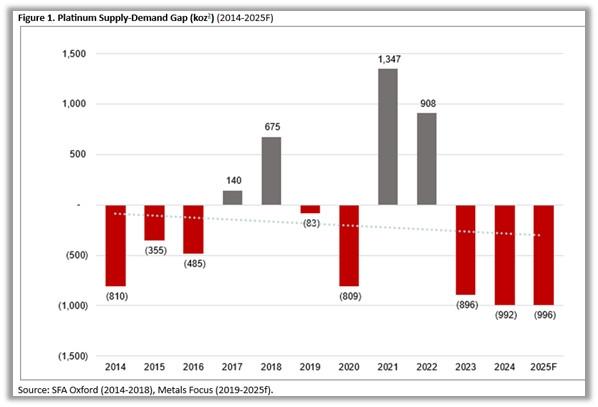

De hoge goudprijs stimuleert wereldwijd de omschakeling van goud naar platina bij juwelenkopers. De Chinese vraag naar platina steeg met 300 procent in het eerste kwartaal van 2025, zowel door een stijging van de vraag voor juwelen met 26 procent als door de exploderende investeringsvraag. Wereldwijd groeide de vraag naar platina voor juwelen in 2024 met 5 procent tot 1,35 miljoen ounce, waarbij China ongeveer 34 procent voor zijn rekening nam. Als de groei van het eerste kwartaal van 2025 in China aanhoudt, kan dat een aanzienlijke impact hebben op het verwachte aanbodtekort van platina. Dat wordt momenteel geschat op 966.000 ounce, het derde opeenvolgende jaar van een aanbodtekort.

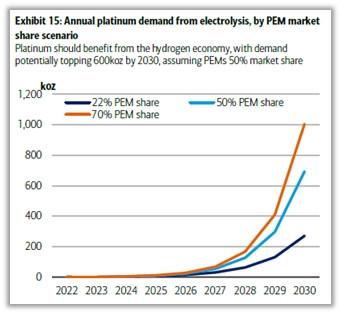

De industriële vraag schommelt sterk door de jaren, vooral door de glassector, maar zou de komende jaren vrij stabiel moeten blijven. Wat platina mogelijk verliest aan de autokatalysatorenkant, kan worden gecompenseerd door de groeiende vraag van de waterstofeconomie. Platina wordt gebruikt als katalysator in elektrolysers om water te splitsen in waterstof en zuurstof. Naast de traditionele alkalische elektrolyse wint PEM-elektrolyse aan populariteit. Meer dan de helft van de projecten die tegen 2030 operationeel worden, zijn afhankelijk van PEM-elektrolyse. Dat kan een merkbare impact hebben op de wereldwijde vraag naar platina.

Hoewel de opkomst van elektrische voertuigen (EV’s) al jaren wordt aangehaald als een factor die de vraag naar platina voor autokatalysatoren zal doen dalen, steeg die in 2024 licht tot 3,4 miljoen ounce. De vraag ligt 10 procent hoger dan de vraag voor autokatalysatoren in 2019.

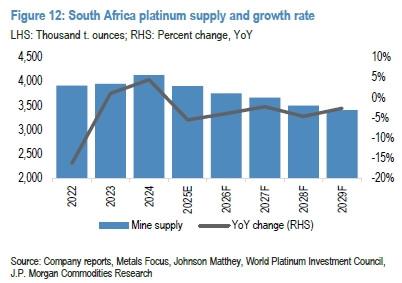

De afgelopen jaren werd het aanbodtekort opgevangen door de wereldwijde voorraden, maar naar verwachting zouden die dit jaar verder dalen tot 2,5 miljoen ounce, een gevaarlijk laag niveau. Gecombineerd met solide vraagfundamenten pleit dat voor een stijgende platinaprijs, vooral gezien de aanbodkant. Naast Rusland, Zimbabwe, Canada en de Verenigde Staten is Zuid-Afrika met 70 procent de dominante producent. De PGM’s – met vooral platina, palladium en rhodium – worden daar gezamenlijk gewonnen.

De aanhoudend lage prijzen van de afgelopen jaren hebben echter geleid tot te weinig investeringen in vervangings- en uitbreidingsprojecten in Zuid-Afrika. De meeste producenten rapporteerden vorig jaar dalingen in hun PGM-productie en er wordt verwacht dat de Zuid-Afrikaanse PGM-productie dit jaar met 5,5 procent zal dalen.

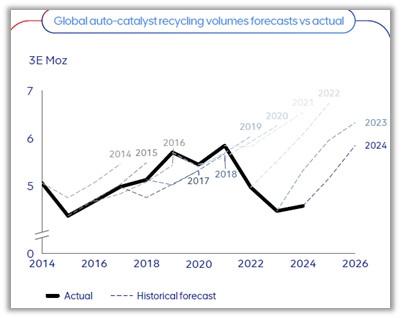

Aangezien 25 procent van het wereldwijde platina-aanbod uit recycling komt, is die component essentieel. In 2024 daalde dat aanbod met 14 procent, vooral door een daling van 17 procent van de recyclage van afgedankte autokatalysatoren. Dit jaar wordt verwacht dat het recyclage-aanbod zal stijgen, hoewel de gerealiseerde volumes al jaren aanzienlijk afwijken van de voorspellingen. Zelfs als het geplande recyclingaanbod van platina dit jaar met 3 procent toeneemt, zal het totaalaanbod nog altijd met 3,6 procent terugvallen.

Bij het aanbod van platina is het grotere plaatje cruciaal, wat in Zuid-Afrika nauw verbonden is met palladium en rhodium, samen ‘3E’ genoemd. Door uitputting van de wereldwijde reserves en de aanzienlijke onderinvesteringen wordt een structurele daling in het aanbod van deze drie belangrijkste PGM’s verwacht. De platinaprijs lijkt dan ook klaar voor een jarenlange structurele stijging.