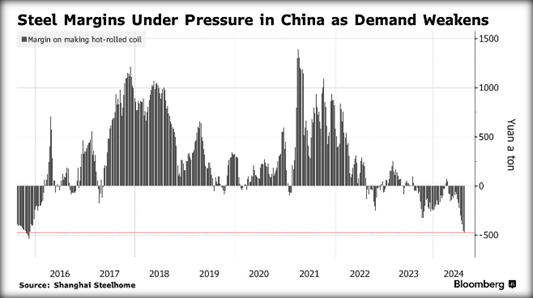

Midden augustus meldde Hu Wangming, de voorzitter van Baowu, ‘s werelds grootste staalbedrijf, dat de omstandigheden in de Chinese staalsector doen denken aan een “strenge winter” die “langer, kouder en moeilijker zal zijn eerdere trauma’s in 2008 en 2015”.

De Chinese staalexport zal dit jaar waarschijnlijk boven 100 miljoen afklokken, het hoogste niveau sinds 2016. Zowel de Amerikaanse als de Europese staalprijzen lijden daar stevig onder, waarbij de laagste Chinese staalprijzen in acht jaar, zelfs met Europese importtarieven van 18,1 procent, nog altijd heel competitief zijn. In die mate zelfs dat ArcelorMittal in augustus sprak van een “onhoudbare toestand”.

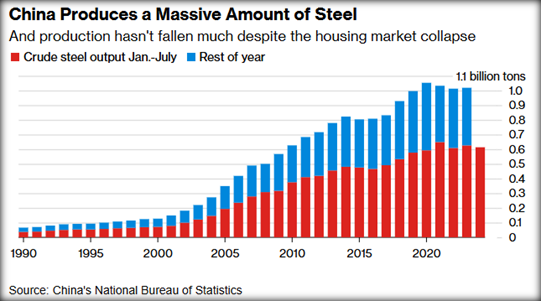

De vorige crisissen van 2008 en 2015 werden in China opgelost door massale stimuleringsmaatregelen. Dat lijkt nu onwaarschijnlijk, aangezien de Chinese president Xi Jinping zijn economische strategie focust op consumptie, hightechproductie en groene energie, die allemaal minder staalintensief zijn.

De nieuwste poging om de Chinese overproductie aan te pakken werd in 2020 gelanceerd onder het mom van decarbonisatie, wat de productie wel aftopte, maar niet leidde tot een echte verlaging van de productie.

Eind augustus werd bekend dat China zijn systeem voor de goedkeuring van nieuwe staalfabrieken abrupt opschortte. De markt reageerde mak, aangezien veel nieuwe fabrieken al zijn goedgekeurd en er 80 miljoen ton capaciteit bij komt over de volgende twee jaar.

In het zog van de staalsector kreunt ook de ijzerertsprijs onder de zwakke staalvraag uit China, die echter minder bouwgerelateerd is dan vroeger (24% vandaag, tegenover 42% in 2010). De machinebouw is met 30 procent van de Chinese staalvraag het belangrijkst, waarbij geen onderscheid wordt gemaakt tussen de Chinese en de niet-Chinese eindklant, maar aangezien de productiesector in bijna elk belangrijk land ter wereld in recessie is, kunnen we redelijkerwijs aannemen dat de fundamentele vraag niet sterk is.

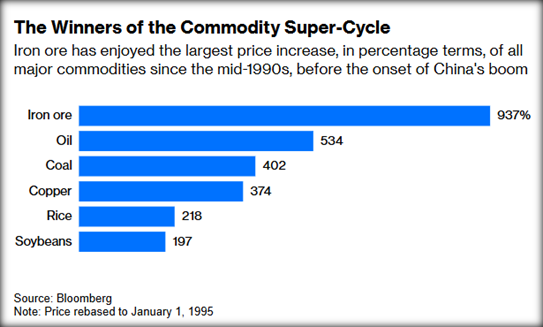

IJzererts, de grote winnaar van de Chinese supercyclus in grondstoffen, zorgt voor een groot deel van de omzet van verschillende van de grootste grondstoffenbedrijven ter wereld, zoals BHP, Rio Tinto, Vale en Fortescue Metals.

Aan de aanbodzijde komt een nieuwe generatie grote, goedkope ijzerertsmijnen in Australië en Afrika in productie, met een verwachte productie van 200 miljoen ton extra, wat betekent dat het huidige overaanbod op de ijzerertsmarkt de komende jaren wel eens zou kunnen aanhouden. Een soortgelijk overaanbod leidde in 2016 tot een daling richting 50 dollar per ton, maar de wereldwijde kostencurve was toen lager.

In China beloofden achttien staalfabrieken op 30 augustus hun productie terug te schroeven. Jammer genoeg was het een niet-bindende belofte en zullen de staalfabrieken gemotiveerd zijn om de productie te hervatten zodra de marges verbeteren.

Zowel de staalsector, met bijvoorbeeld ArcelorMittal, als de ijzerertssector, met bijvoorbeeld Vale, zijn momenteel echte waardebeleggingen, waarbij katalysatoren die kunnen zorgen voor een hernieuwde prijssterkte volgens ons waarschijnlijker zijn in de staalsector – denk aan hogere importtarieven of hernieuwde harde, structurele maatregelen door de Chinese overheid voor de staalnijverheid. We zouden momenteel dan ook ArcelorMittal verkiezen boven Vale.