Terwijl de grote zorgvastgoedbedrijven Aedifica en Cofinimmo de krachten bundelen, gaat Care Property Invest op eigen kracht door. “Een kleine, wendbare speler heeft veel ruimte op een markt die wordt gedomineerd door grote spelers”, zegt CEO Patrick Couttenier. Maar dat wil niet zeggen dat Care Property Invest niet ambitieus is.

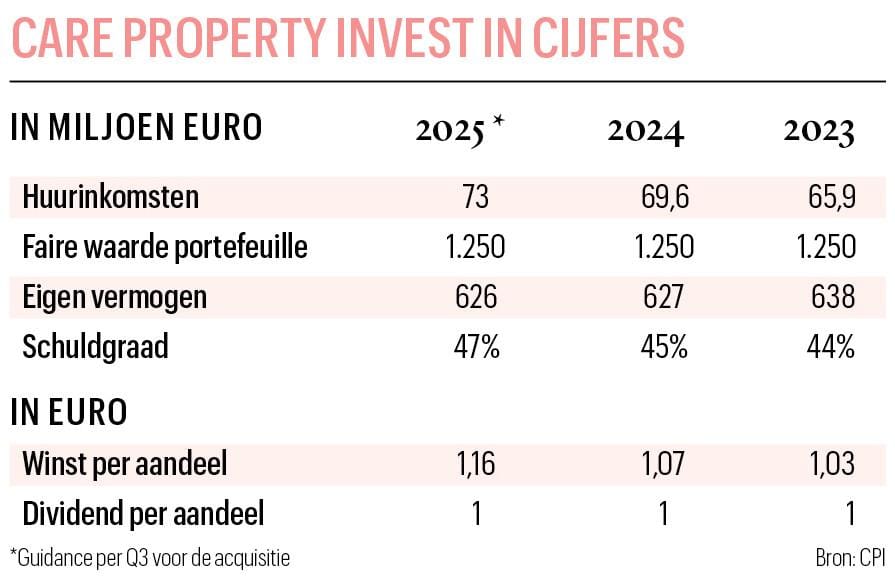

Care Property Invest maakte begin december een stevig statement door negen panden van de zorguitbater Korian en Konrad Invest over te nemen voor 143 miljoen euro. Door die deal stijgt de portefeuille van de beursgenoteerde vastgoedvennootschap met 12 procent, tot 1,4 miljard euro. Om de deal te financieren, haalt het bedrijf 55,5 miljoen euro vers kapitaal op tegen 10,5 euro per aandeel. De huurinkomsten stijgen met 8,2 miljoen euro op jaarbasis.

“De deal bewijst dat we opnieuw kunnen groeien en dat we deals kunnen financieren”, zegt Patrick Couttenier, sinds begin dit jaar de CEO van Care Property Invest. “De volgende vijf à acht jaar moeten we onze vastgoedportefeuille kunnen verdubbelen, zonder dat onze kostenstructuur mee verdubbelt. Ons model is schaalbaar. We zullen dan een beurswaarde van minstens 1 miljard euro hebben. Een kleine, wendbare speler heeft veel ruimte op een markt die wordt gedomineerd door grote spelers. Wij kunnen nog samenzitten met een kleine familiale groep die een handvol panden wil verkopen. De grote jongens hebben daar geen tijd voor.”

‘Elk directielid moet minstens voor een nettojaarloon belegd zijn in Care Property Invest. We hebben zo als management skin in the game’

De kleinste speler op de zorgvastgoedmarkt wil op eigen kracht verder. “We kregen geregeld de vraag wanneer we worden overgenomen, vooral toen Amerikaanse fondsen boden op zorgvastgoed in het Verenigd Koninkrijk. Maar waarom zouden die fondsen ons overnemen? Wij zijn voor hen veel te klein. Komt er een goed bod voor onze aandeelhouders, dan zullen we dat met de raad van bestuur op zijn merites beoordelen. Maar dan moeten de overnemers niet alleen betalen voor de resultaten van het verleden, maar ook voor ons platform, onze kennis en ons potentieel. De vraag naar extra zorgvastgoed is de komende decennia groot”, zegt Patrick Couttenier.

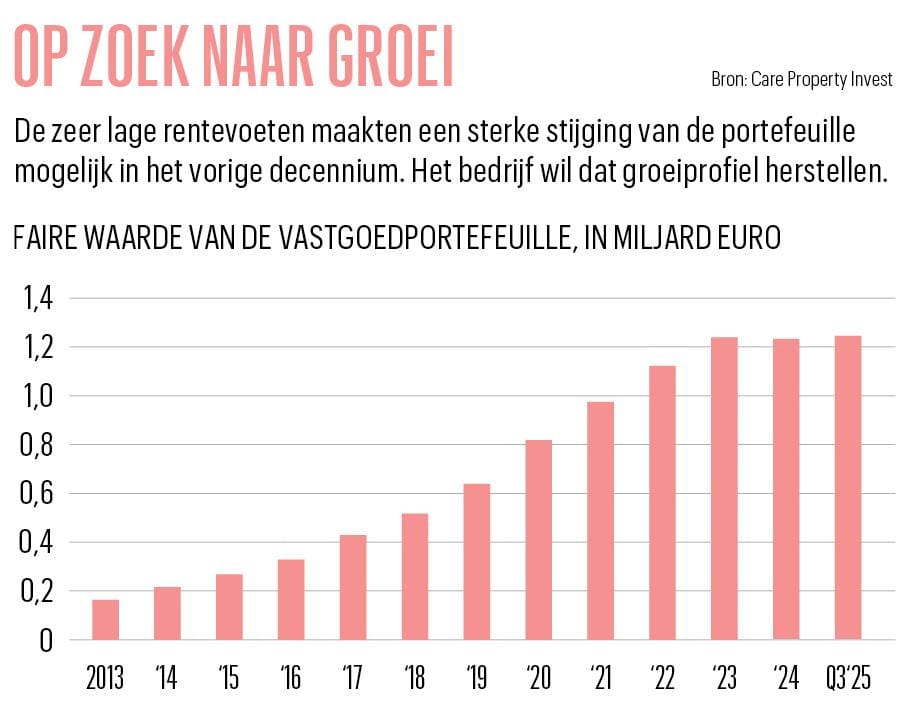

De rugwind van de heel lage rentevoeten blies ook Care Property Invest vooruit in het vorige decennium. “We waren op weg naar een portefeuille van 2 miljard euro en noteerden, net als andere vastgoedspelers, met een stevige premie ten opzichte van de intrinsieke waarde. De coronacrisis en de stijging van de rentevoeten hebben dat elan gebroken. Onze groei is sinds 2022 stilgevallen (zie grafiek, nvdr). Op de beurs noteren we met een korting van 35 procent op onze intrinsieke waarde van ongeveer 18 euro per aandeel. De premie was destijds overdreven, maar de huidige korting is ook een aberratie. Nu ja, de markt heeft altijd gelijk. En we sturen geen beurskoers aan, we runnen een bedrijf”, zegt Patrick Couttenier.

Interessant groeiprofiel

Met een beurswaarde van 450 miljoen euro is Care Property Invest voor veel internationale institutionele investeerders te weinig liquide om in te beleggen. “Bovendien ligt zorgvastgoed nog niet in de bovenste lade van vastgoedbeleggers. Die beleggers kochten misschien eerder Aedifica omwille van het grotere groeipotentieel. Om onze beurskorting terug te dringen, moeten we beleggers een interessant groeiprofiel aanbieden”, zegt Patrick Couttenier.

Ook de strategie en het bestuur kregen een update. Couttenier: “We scherpen de financiële discipline aan. Er is een vernieuwde raad van bestuur, we voeren een kostenefficiënt beheer en we hebben de verloning en de bonussen van het managementteam aangepast, zodat de belangen van het management en de aandeelhouders samenlopen. Elk directielid moet minstens voor een nettojaarloon belegd zijn in Care Property Invest. We hebben zo als management skin in the game, wat voor investeerders geen detail is. Alle managers volgen ook volledig de kapitaalverhoging.”

Het trackrecord van Care Property Invest mag er zijn, zegt Patrick Couttenier. “Sinds de beursgang in 1996 hebben onze aandeelhouders een gemiddeld jaarlijks totaalrendement van 6,74 procent verdiend, rekening houdend met de herinvestering van de jaarlijkse dividenden. In dezelfde periode bedroeg de gemiddelde inflatie 2,28 procent. We leverden dus een reëel rendement van ongeveer 4,5 procent. Voor ons beperkte risicoprofiel is dat best mooi. Ik teken meteen voor hetzelfde rendement op onze netto-activawaarde voor de volgende tien jaar.”

Opgefriste strategie

Care Property Invest werd in de jaren negentig opgericht om voor gemeenten assistentiewoningen en serviceflats via een leasingformule te financieren. Die historische portefeuille zorgt met zijn rendement van 7 à 8 procent nog altijd voor 23 procent van de inkomsten, maar die inkomsten zullen geleidelijk uitdoven tegen 2043. Bij het aflopen van het leasingcontract betalen de gemeenten de initiële investering in de gebouwen terug, tenzij een nieuw engagement, inclusief renovatie of nieuwbouw, wordt aangegaan voor een nieuwe termijn. “Het grappige is dat die leasingcontracten lang als een veilige buffer werden gezien. Nu ze geleidelijk vervallen, worden ze plots als een risico beschouwd. Maar aan elk huurcontract komt een einde. Het vrijgekomen kapitaal herinvesteren we”, zegt Patrick Couttenier.

‘Wij kunnen nog samenzitten met een kleine familiale groep die een handvol panden wil verkopen. De grote jongens hebben daar geen tijd voor’

Care Property Invest moet wel een verlies aan inkomsten goedmaken, omdat de rendementen op nieuwe investeringen in zorgvastgoed rond 5,75 procent schommelen. Die rendementen blijven een stuk onder de 7,5 procent van de historische portefeuille. “We moeten dus meer investeren om dezelfde nettowinst te halen, maar dat is haalbaar. Met deze overname compenseren we het inkomstenverval van de leasingportefeuille voor de komende twaalf jaar”, zegt Patrick Couttenier.

Mogelijk heeft Care Property Invest ook interesse in activa van Aedifica, dat op de Belgische markt zorgvastgoed moet verkopen om de zegen van de mededingingsautoriteiten te krijgen voor de fusie met Cofinimmo. “We zullen analyseren wat op de markt komt, maar we behouden onze standaarden rond duurzaamheid en energie-efficiëntie. We hechten veel belang aan een energie-efficiënte portefeuille, vanuit de filosofie dat zulke gebouwen vlotter hun marktwaarde behouden. De waarde van een pand is niet gebaat bij een lage energiescore. Ook voor de operatoren zijn lagere energiekosten meegenomen. We hebben een vrij jonge portefeuille. De gemiddelde leeftijd van een pand is tien jaar”, zegt Patrick Couttenier.

Care Property Invest wil niet alleen bestaande gebouwen overnemen, maar ook investeren in nieuwbouw. “Dan kun je meteen aan de strengste energienormen voldoen en inspelen op de nieuwe trends op de markt. De look-and-feel van onze nieuwe woon-zorgcentra in Spanje, bijvoorbeeld, is niet te vergelijken met woon-zorgcentra in België die tien jaar oud zijn. De bewoners en hun familie worden veeleisender. In Spanje heb je het gevoel dat je binnenstapt in de lobby van een hotel. De bars en de eetruimtes zijn gezellig ingericht. We wonen allemaal zo lang mogelijk thuis, maar de realiteit is dat je zorg nodig hebt, als je geluk hebt heel oud te worden”, zegt Patrick Couttenier.

Vers kapitaal

Groei is de grote ambitie, maar de financiering is de grote uitdaging. De ruimte om extra vastgoed te financieren met schulden is beperkt op de huidige markt. “Op basis van onze bankconvenanten hebben we nog ruimte om groei te financieren. De banken aanvaarden een schuldgraad tot 60 procent, maar voor de financiële markten is 50 procent vandaag de pijngrens. Door de overname zal de schuldgraad tot ongeveer 47 procent stijgen. Analisten zullen daar ongetwijfeld over schrijven. Onze schuldgraad is wat hoger dan die van andere zorgvastgoedspelers, maar we voelen ons daar niet ongemakkelijk bij. Op de lange termijn mikken we op een schuldgraad van 45 procent.”

Bij een korting van 35 procent is vers kapitaal ophalen niet vanzelfsprekend. Bestaande aandeelhouders die de kapitaalverhoging niet kunnen of willen volgen, zien hun winst per aandeel verwateren. “Als we willen groeien, moeten heilige huisjes sneuvelen. We halen daarom vers kapitaal tegen een – weliswaar heel beperkte – korting op, maar elke aandeelhouder heeft de kans gekregen mee te doen. We hebben wel de garantie ingebouwd dat alle nieuwe aandelen tegen 10,5 euro werden opgekocht. Het opgehaalde geld wordt ook onmiddellijk geïnvesteerd. Deals moeten binnen de drie jaar een bijdrage leveren aan de winst per aandeel”, zegt Patrick Couttenier.

‘Ruim 60 procent van de aandelen is in handen van heel trouwe particuliere aandeelhouders. Dat is beton. Daar tonen we respect voor’

Care Property Invest zou zijn financiële slagkracht ook kunnen verhogen door minder dividend uit te betalen. Het bedrijf zal over het boekjaar 2025 bijna 90 procent van zijn winst uitkeren. Aan het dividend van 1 euro per aandeel wordt niet geraakt, zegt Patrick Couttenier: “Voor de meeste van onze aandeelhouders – zowel de pensioenfondsen, de institutionele aandeelhouders als de particuliere beleggers – is het dividend erg belangrijk. In het topjaar 2022 keerden we 80 procent van de winst uit. In de moeilijkere jaren daarna hebben we het dividend constant gehouden, ondanks de winstdaling in het spoor van de hogere rentevoeten, precies omdat veel van onze aandeelhouders ons kopen omwille van het dividend. Dat dividend willen we en kunnen we minstens aanhouden. Ruim 60 procent van de aandelen is in handen van heel trouwe particuliere aandeelhouders. Dat is beton. Daar tonen we respect voor. Ook pensioenfondsen blijven bij ons, omdat ze het dividend nodig hebben om hun pensioenverplichtingen te betalen.”

Nieuwe groeicyclus

Het bedrijf is actief in vier kernlanden: België, Nederland, Spanje en Ierland. “We kozen voor die markten op basis van het potentieel, de concurrentie en de mate waarin de overheid de bewoners terugbetaalt. Die vier landen kunnen we vanuit ons hoofdkantoor in Schoten beheren. We hebben geen lokale teams; daarvoor is onze portefeuille te klein. De Ierse markt is heel vergelijkbaar met de Belgische, met een vrij sterke terugbetaling door de overheid. Spanje heeft een enorm groeipotentieel.”

De bezettingsgraad van het zorgvastgoed bedraagt een theoretische 100 procent, omdat de uitbaters alle bedden huren. De zorgoperatoren dragen dus het risico op leegstand. “We houden ook de echte bezettingsgraad in de gaten. De covidperiode was heel moeilijk, maar vandaag ligt de bezettingsgraad met 93,5 procent opnieuw op het precovidniveau. Onze huurinkomsten zijn weinig cyclisch en de voorspelbaarheid op de toekomstige cashflows is hoog. Onze huurcontracten hebben een gemiddelde looptijd van achttien jaar. We bieden beleggers een bescherming tegen de inflatie, want al onze huurcontracten zijn geïndexeerd.”

De grote zorgoperatoren zagen zwarte sneeuw door de covidcrisis, maar het risico dat ze de huur niet kunnen betalen, is gedaald. Door de overname van negen panden van Korian wordt de omzet van Care Property Invest voor 17 procent daarvan afhankelijk. “We zijn bereid dat risico te nemen. De balans van Clariane, de eigenaar van Korian, is gevoelig versterkt. Idealiter diversifiëren we over meer landen en meer operatoren, maar een dosis opportunisme mag, als zich interessante kansen aandienen”, zegt Patrick Couttenier.

De sector staat voor een nieuwe groei, nu de covidcrisis voorbij is en de vergrijzing versnelt. “De babyboomgeneratie wordt significant ouder. Het aantal 85-plussers neemt explosief toe, maar er is vandaag al een tekort aan bedden. België heeft 20.000 extra bedden nodig tegen 2030. Ook Spanje heeft al een tekort van 100.000 bedden. Het wordt ook een enorme uitdaging om voldoende zorgpersoneel te vinden”, zegt Patrick Couttenier.

Goedkoper wordt een verblijf in een woon-zorgcentrum niet. De bouwkosten zijn sterk gestegen en door de krapte op de arbeidsmarkt lopen ook de personeelskosten op. Zorgoperatoren moeten vaak een beroep doen op dure uitzendkrachten. Patrick Couttenier: “Tussen het gemiddelde pensioen en de gemiddelde kostprijs van een woon-zorgcentrum gaapt een kloof van 600 euro per maand. Die kloof zal wellicht niet worden gedicht door hogere pensioenen. Mensen moeten dus tijdig zorgen dat ze een financiële buffer opbouwen. Die hoeft ook niet gigantisch groot te zijn, aangezien de gemiddelde verblijfsduur in een woon-zorgcentrum vijftien maanden bedraagt. Wie in zijn laatste levensmaanden wat comfort wil, zal dat minstens deels zelf moeten betalen.”