Als het management één opdracht heeft, dan is dat de schaarse bedrijfsmiddelen zo goed mogelijk te investeren. Welke bedrijven slagen erin hun kapitaal rendabel aan het werk te zetten? En welke slaan de bal mis als de investeringsdossiers op tafel komen? Trends onderzocht de investeringsvaardigheden van de grootste vijftig Belgische beursgenoteerde bedrijven. De prestaties durven te ontgoochelen. Beleggers kunnen het zich daarom niet veroorloven de return on invested capital (ROIC) te negeren.

Van de ROIC heeft u misschien nog nooit gehoord, maar dit beestje vertelt hoe goed of hoe slecht een bedrijfsmanagement de schaarse middelen aan het werk zet. De ROIC staat voor return on invested capital of het rendement op geïnvesteerd kapitaal. “De inzet van het kapitaal is de meest onderschatte, maar belangrijkste taak van het management. Op lange termijn maakt een goede kapitaalbesteding een wereld van verschil voor een bedrijf”, zegt onafhankelijk analist Pieter Slegers, de bezieler van het beleggersplatform Compounding Quality (zie portret onderaan).

We besparen u een cursus boekhouden om uit te leggen hoe de ROIC berekend wordt. Vereenvoudigd verkrijg je de ROIC door de bedrijfswinst na belastingen te delen door het kapitaal dat actief in het bedrijf circuleert. Een ROIC van 10 procent bijvoorbeeld betekent dat een bedrijf 10 euro nettobedrijfswinst genereert voor elke 100 euro geïnvesteerd kapitaal. “De ROIC is de maatstaf voor de waardecreatie door een bedrijf. De ROIC zegt op een objectieve manier of het management goed bezig is. Bedrijven met een stabiele en voldoende hoge ROIC scheppen waarde. Die bedrijven wil je hebben als belegger. Is de ROIC voldoende hoog, dan koop je geen kat in een zak”, zegt Tom Simonts, senior financieel econoom bij KBC.

‘De inzet van het kapitaal is de meest onderschatte maar belangrijkste taak van het management’

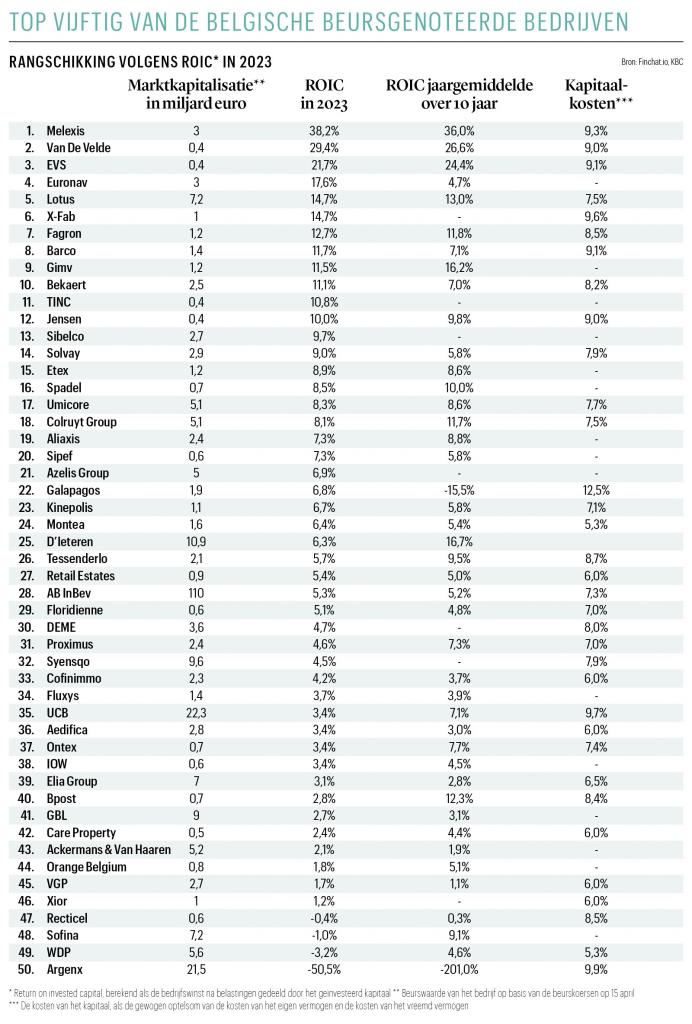

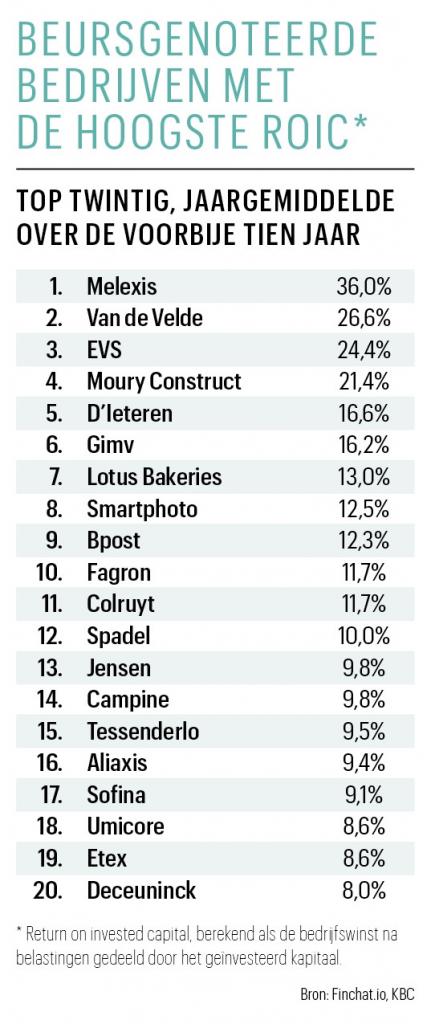

Een voorbeeld kan veel duidelijk maken. Melexis, de ontwerper van halfgeleiders, boekte vorig jaar een nettobedrijfswinst van 216 miljoen euro. Het zette daarvoor ongeveer 500 miljoen aan kapitaal in, wat een rendement op ingezet kapitaal van maar liefst 38 procent opleverde. Het voorbeeld van Melexis is niet lukraak gekozen, want geen enkel bedrijf in de top vijftig van de grootste Belgische beursgenoteerde bedrijven deed vorig jaar beter. De prestaties van Melexis zijn ook geen eendagsvlieg. Het bedrijf boekt al jaren consistent een hoge ROIC. Het gemiddelde over de laatste tien jaar bedraagt 36 procent. Opnieuw doet geen enkel ander Belgisch topbedrijf beter. Aan de andere kant van het spectrum bengelt een bedrijf als Unifiedpost, met een ROIC van -12 procent over de afgelopen vijf jaar. “Unifiedpost vernietigde veel waarde via veel dure overnames”, zegt Tom Simonts.

Zwakke Belgische prestaties

Hoe goed is het kruim van het Belgische bedrijfsleven over het algemeen in hun investeringskeuzes? Een bedrijf schept pas waarde als de ROIC hoger is dan de kostprijs van dat kapitaal. Een ROIC van minder dan 5 procent wijst meestal op waardevernietiging. Een ROIC tussen 5 en 10 procent kan ermee door. “Als vuistregel kun je hanteren dat de ROIC hoger moet zijn dan het rendement dat je als belegger verwacht. Ik zie bij voorkeur een ROIC van minstens 10 procent en het liefst 15 procent”, zegt Slegers.

Maar van de vijftig grootste Belgische beursgenoteerde niet-financiële ondernemingen wisten er vorig jaar slechts twaalf een onderscheidende ROIC van meer dan 10 procent te scoren (zie tabel Top vijftig van de Belgische beursgenoteerde bedrijven). Ook over een periode van tien jaar halen slechts twaalf een gemiddelde return van minstens 10 procent. Van de grootste vijftig bedrijven verdient bijna de helft hun kapitaalkosten niet terug. De data over de ROIC werden verzameld via finchat.io, een website gespecialiseerd in financiële bedrijfsgegevens. KBC leverde de data over de kapitaalkosten.

‘Het is jammer dat Belgische beleggers relatief veel in Belgische bedrijven beleggen. In de grotere buitenlandse vijvers zit vettere vis’

De relatief zwakke ROIC van veel Belgische beursgenoteerde bedrijven verklaart waarom de Bel-20-index al decennia in de modder blijft steken. Beleggers moeten tevreden zijn met het dividendrendement, maar blijven verstoken van substantiële winstgroei. Maar hoe komt het dat Belgische bedrijven zo zwak scoren? “We hebben weinig bedrijven met een groot groeipotentieel. We hebben weinig technologiebedrijven. We hebben amper bedrijven die actief zijn in halfgeleiders en luxe. We hebben wel veel nichebedrijven. Ze doen het niet slecht, maar de mooiste zijn van de beurs gehaald”, zegt Tom Simonts. “Op de Belgische beurs staan dus weinig turbobedrijven. In de Verenigde Staten bijvoorbeeld vind je veel meer bedrijven met een hoog rendement op ingezet kapitaal. Het is jammer dat Belgische beleggers relatief veel in Belgische bedrijven beleggen. In de grotere buitenlandse vijvers zit vettere vis”, zegt Pieter Slegers.

Wat te denken van Nvidia bijvoorbeeld? De investeringen in krachtige halfgeleiders die de doorbraak van artificiële intelligentie mogelijk maken, betalen zich flink uit voor de Amerikaanse technologieparel. De ROIC van Nvidia is opgelopen tot een fabelachtige 92 procent, wat de even buitengewone klim van de beurskoers ondersteunt. Over de grens blinkt het Nederlandse ASML uit met een ROIC van gemiddeld 23 procent over de voorbije vijf jaar. Zijn quasimonopolie als producent van chipmachines garandeert een aanhoudend hoog rendement op investeringen. Nog een andere hoogvlieger is Novo Nordisk, de Deense producent van diabetes- en afslankmedicijnen. De gemiddelde ROIC van 32 procent over de laatste vijf jaar dikt de beurskoers flink aan.

Heel wat Belgische bedrijven kunnen een verzachtende omstandigheid inroepen. “We moeten de ROIC corrigeren voor de cashpositie. Heel wat Belgische bedrijven hebben een royale cashpositie, maar cash brengt weinig op. Corrigeer je voor die cashpositie, dan stijgt de ROIC. Maar voor een spaarpot willen beleggers niet betalen. Als je als bedrijf geen investeringskansen ziet, moet het management de cash uitkeren aan de aandeelhouders. We hebben echt meer ondernemerschap nodig”, zegt Tom Simonts.

Diepe slotgracht

De ROIC zegt veel over de gezondheid van een bedrijf en de kracht van zijn businessmodel. Zo tonen ondernemingen met een consistent hoge ROIC aan dat ze over een competitief voordeel beschikken. Dat voordeel geeft een bedrijf prijszettingsmacht, die toelaat om kosten door te rekenen en zijn winstmarges te beschermen of te vergroten. In principe lokken hoge rendementen een aanval van concurrenten uit om een deel van de koek in te pikken, wat druk zet op de marges. Als de ROIC dus toch hoog blijft, toont de onderneming dat ze die aanval kan afslaan. Er ligt dan, zoals Warren Buffett het vaak zegt, een slotgracht rond het kasteel die de vijand op afstand houdt.

Naast Melexis is Lotus Bakeries nog zo’n kasteel met een diepe slotgracht. De ROIC schommelt al jaren consistent rond een mooie 13 à 14 procent. Misschien zit er een snellere groei in als Lotus de investeringen opvoert, maar het is precies de geduldige aanpak die van Lotus Bakeries een oninneembaar koekjeskasteel maakt. Beleggers krijgen er nauwelijks genoeg van. “De waardering van Lotus Bakeries houdt rekening met een winstgroei van 20 procent, terwijl een winstgroei van 10 procent per jaar realistischer is”, zegt Pieter Slegers.

Gouden combinatie

Een hoge ROIC is dan wel synoniem voor een gezonde winstgevendheid, maar een hoge ROIC is op zich geen voldoende voorwaarde voor verdere winstgroei. Kijk naar Van de Velde. Het lingeriebedrijf scoort al jaren consistent een heel goede ROIC van ruim 25 procent, maar de omzet- en winstgroei in dezelfde periode zijn minimaal. Ofwel durft het management niet zwaar te investeren, ofwel ziet het geen bijkomende investeringsmogelijkheden die een aantrekkelijk rendement beloven. Van de Velde besteedt de kapitaalmiddelen daarom vooral aan het vergoeden van de aandeelhouders, via dividenden en de inkoop van eigen aandelen. De beurskoers is stabiel, omdat de winstgroei ontbreekt.

“Een hoge ROIC is vooral waardevol als een bedrijf voldoende herinvesteringsmogelijkheden heeft, of als het businessmodel schaalbaar is. Voor beleggers is de combinatie van een hoge ROIC en verdere investeringskansen het gouden ei. Zulke bedrijven creëren een hoop waarde”, zegt Pieter Slegers. In de Brusselse beursmand liggen weinig gouden eieren zoals een Lotus Bakeries of een Melexis, die rendement aan groei koppelen. Ofwel is de ROIC te laag, en als de ROIC toch voldoende scoort, ontbreken vaak de kansen of de durf om te investeren in groei. Bedrijven met een lage ROIC kunnen vooral waarde scheppen door de winstgevendheid te verbeteren, terwijl bedrijven met een hoge ROIC vooral waarde kunnen scheppen door winstgroei te realiseren.

Gelukkig dienen zich steeds nieuwe kansen aan. Bekaert bijvoorbeeld stuurt zijn kapitaalallocatie bij. Het schrapt het inkoopprogramma van eigen aandelen om geld vrij te maken voor investeringen en overnames in activiteiten met groeipotentieel en aantrekkelijke returns. Zo’n kapitaalallocatie kan waarde scheppen. De volgorde zit ook juist. Eerst zette Bekaert de voorbije jaren de winstgevendheid op orde, nu kan de focus naar groei verschuiven.

Lichtgewichten in het voordeel

Als de ROIC voldoende hoog is, kan een bedrijf ook relatief vlot de beoogde groei financieren. Als een onderneming 20 euro winst maakt op 100 euro geïnvesteerd kapitaal, heeft ze voor elke euro extra winst slechts 5 euro extra kapitaal nodig. Een bedrijf dat slechts 5 euro winst maakt op 100 euro ingezet kapitaal, heeft voor elke euro extra winst maar liefst 20 euro extra kapitaal nodig. Bedrijven met een hoge ROIC houden meer middelen over om hun balans op orde te houden en/of aandeelhouders te vergoeden.

Bedrijven met een businessmodel dat weinig kapitaal vergt, kunnen vlotter een hogere ROIC scoren. Zo hoeft Melexis weinig kapitaal in te zetten om zijn business te runnen, omdat het de halfgeleiders niet zelf produceert. Zulke bedrijven kunnen een groter deel van de cashflow gebruiken voor groei of de vergoeding van de aandeelhouders. Bedrijven als DEME en Umicore daarentegen moeten stevig investeren in schepen of fabrieken vooraleer ze winst maken, wat een groter beslag legt op de beschikbare cashflow.

‘Heel wat Belgische bedrijven hebben een royale cashpositie. Maar voor een spaarpot willen beleggers niet betalen. We hebben echt meer ondernemerschap nodig’

Niet alleenzaligmakend

De ROIC mag dan een heel belangrijke maatstaf voor waardecreatie zijn, maar zoals elke maatstaf is die ook niet alleenzaligmakend. De ROIC zegt bijvoorbeeld niets over de waardecreatie bij relatief jonge bedrijven die nog verlieslatend zijn. Argenx is daar een mooi voorbeeld van. Het biotechbedrijf is nog niet winstgevend en heeft dus een negatieve ROIC, maar de investeringen in de speurtocht naar nieuwe geneesmiddelen hebben zich vertaald in een beurswaarde van 21 miljard euro. Die waarde is gebouwd op de verwachting dat argenx straks mooie cashflows genereert, die ook de ROIC hoger tillen. De ROIC is dus vooral geschikt als maatstaf voor rijpere bedrijven.

Prestaties van het verleden zijn ook geen garantie voor de toekomst. Bpost bijvoorbeeld staat nog hoog in het klassement van de gemiddelde ROIC over de voorbije tien jaar, maar die ROIC stoelt nog op de rendabele, maar krimpende historische activiteiten, de overfacturatie aan de overheid en subsidies. De ROIC is intussen gedaald tot minder dan 5 procent. De nieuwe CEO Chris Peeters probeert de bakens te verzetten door te investeren in activiteiten met een hoger rendement en betere groeimogelijkheden. De overname van de Franse logistieke speler Staci past in die strategie. “Een hoge ROIC kan een valkuil zijn, want dat rendement kan teren op investeringen van het verleden, terwijl de toekomst van het bedrijf onzeker oogt”, zegt Tom Simonts.

De ene sector is ook de andere niet. De beursgenoteerde vastgoedvennootschappen bijvoorbeeld hebben consistent een relatief lage ROIC. De huurrendementen zijn slechts enkele procenten hoger dan de kostprijs van hun financiering. Die lage ROIC volstaat voor beleggers, gezien het relatief veilige en voorspelbare karakter van de recurrente huurinkomsten. De stevige groei dankzij het vliegwiel van een lagere rente is wel geschrapt van het menu bij de vastgoedvennootschappen. Bij de holdings is de ROIC een mooie maatstaf voor het rendement dat die investeringsmaatschappijen boeken op hun portefeuille. D’Ieteren, Gimv en Sofina horen bij de betere leerlingen van de klas. Hun management is, net als de particuliere belegger, continu op zoek naar interessante bedrijven, het liefst met een hoge ROIC.

Lees ook: