Het succes van de staatsbon was een opgestoken middenvinger naar de banken. Waarom heeft de sector geen bondgenoten meer? “De banken hebben hun eigen belang iets te veel laten doorwegen op het belang van de klant.”

Banken zijn tegenwoordig een geliefkoosd doelwit voor onze politici. Weigeren ze de spaarrente op te trekken? Dan lanceren we een staatsbon die hun miljarden aan liquiditeiten kost. Dreigen ze oudere werknemers op hun eigen kosten een sociale uitstapregeling voor te stellen? Dan leggen we hun een boete op. Moeten we nog eens honderden miljoenen zoeken om het gat in de begroting te dichten? Dan verhogen we de bankentaks.

Het probleem van de banksector is dat de politici zich veel kunnen permitteren, omdat er een maatschappelijke onvrede ten aanzien van de grootbanken bestaat. Die vindt haar oorsprong in een aantal factoren, maar de belangrijkste is wellicht de doorgedreven digitalisering, die het aantal bankkantoren en geldautomaten sterk heeft doen krimpen. Ook de openingsuren werden ingeperkt, waardoor bankiers minder makkelijk bereikbaar zijn dan pakweg tien of twintig jaar geleden. Daardoor is de perceptie ontstaan dat de service van de banken achteruitgaat.

Dossier | Banken onder vuur

– Yves Delacollette legt de oorzaak van het wantrouwen deels bij de politiek: ‘Schiet op de banken en je raakt altijd wel iets, vooral in de aanloop naar de verkiezingen’

– ‘NPS-tevredenheidsscores van banken zijn een marketingtool’

– ‘We houden niet van bankiers, al sinds mensenheugenis’: waarom worden bankiers gehaat?

– Opinie: ‘Banken moeten hun relatie met elke klant herstellen, niet enkel de vermogende’

Twee snelheden

Bjorn Cumps, professor aan de Vlerick Business School, countert die stelling. Volgens hem is niet de digitalisering het probleem, maar wel de twee snelheden waarmee de banken hun hybride model hebben vormgegeven: “Alle grootbanken hebben de voorbije jaren ingezet op een combinatie van digitale en fysieke kanalen. De basisdiensten zijn gedigitaliseerd en geautomatiseerd. Voor advies en een persoonlijk gesprek kon de klant nog naar het kantoor. Maar men heeft, vanuit een filosofie van efficiëntie en kostenbesparingen, te snel het fysieke net afgebouwd. Daarbij is te weinig rekening gehouden met wat de klant wilde.”

De grootbanken hebben de voorbije jaren te weinig de gulden middenweg tussen het belang van de bank en dat van de klant bewandeld, oordeelt Cumps: “Men heeft te veel het eigen belang van de bank laten wegen, en dat heeft het vertrouwen van de klant aangetast. Toen de banken moesten kiezen tussen winstgevendheid en klantenbeleving, hebben ze net iets te veel voor efficiëntie en rendabiliteit gekozen.”

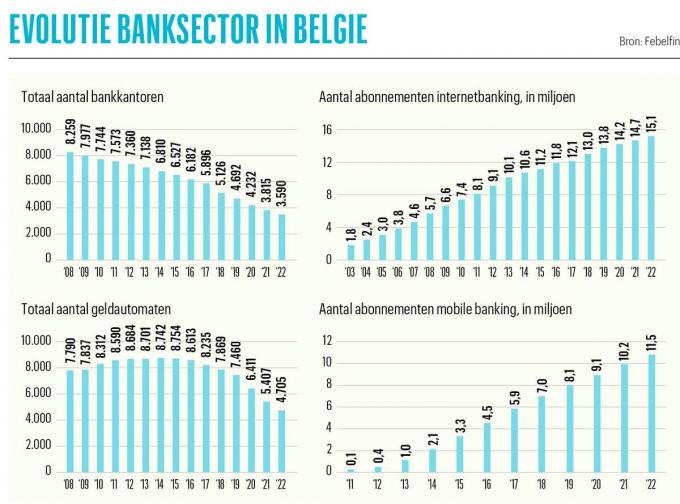

Een mooi voorbeeld is de inkrimping van het aantal geldautomaten, als gevolg van de sluiting van bankkantoren. “De grootbanken hebben het effect van het afsluiten van hun geldautomaten onderschat”, vindt Hans Degryse, professor financiële economie aan de KU Leuven. “Ze hadden met Batopin een gezamenlijke onderneming opgericht, die een netwerk van bankneutrale cashpunten zou uitbaten. Maar de timing zat niet juist. De banken verwijderden sneller hun eigen automaten dan er nieuwe toestellen op een andere plaats kwamen. Dat leidde tot heel wat negatieve publiciteit” (zie grafieken).

Strenge regels

Maar de keuze voor efficiëntie en besparingen die de banken maakten, was ook ingegeven door de economische context, beklemtoont Degryse: “Na de crisis van 2008 hebben de regulatoren strenge kapitaal- en liquiditeitseisen opgelegd, met het oog op het beschermen van de financiële stabiliteit. Bovendien werden ze tussen 2014 en 2022 geconfronteerd met een lange periode van lage, en zelfs negatieve rente. Dat was een aanslag op hun grootste inkomstencomponent: de rente-opbrengsten. De grootbanken zijn daar proactief mee omgegaan door het mes te zetten in de kosten. Ze hadden geen andere keuze, het was een zaak van overleven.”

De regelgevers, de centraal bankiers en de toezichthouders zitten er dus voor iets tussen dat de banken winstgevendheid vooropstelden. Sinds de financiële crisis zijn de verplichtingen zo streng, dat banken het zich niet meer kunnen permitteren risico’s te nemen door, bijvoorbeeld, buitensporige rentevergoedingen aan hun klanten toe te kennen. En voldoende hoge kapitaalratio’s haal je door een deel van de winst opzij te zetten. “Als een bank niet gezond is en haar beurskoers ziet crashen, spreek je over problemen van een totaal andere orde dan de klantenervaring”, geeft Cumps toe.

De consumentenvereniging Testaankoop peilde onlangs naar de tevredenheid van meer dan 10.000 bankklanten. Een van de belangrijkste bevindingen was dat 22,4 procent van de respondenten signaleerde dat ze het voorbije jaar problemen hadden om in contact te komen met een bankmedewerker.

“Bereikbaarheid is en blijft het grootste probleem”, zegt Laura Clays van Testaankoop. “Dat werd meer gerapporteerd dan alle andere problemen samen. Banken moedigen hun klanten hoe langer hoe meer aan om gebruik te maken van hun mobiele en online kanalen. Op die manier ontmoedigen ze zo veel mogelijk elke verrichting die de tussenkomst van een bankmedewerker vereist. Veel klanten zijn tevergeefs op zoek naar een persoonlijk antwoord op hun vragen. Die klantvriendelijkheid missen ze.”

Liever geen risico

“Vertrouwen is gigantisch belangrijk voor een bank”, beklemtoont Bjorn Cumps. “Dat vertrouwen win je maar door respect te hebben voor de klant. Dat betekent: hem niet te snel te veel in een bepaalde richting duwen en hem de indruk geven dat er geen alternatief is. Dat hebben sommige banken gedaan toen ze hun digitale kanalen lanceerden. Bereikbaarheid is voor mij altijd een combinatie van digitaal, kantoor en het callcenter. Zorg er als bank voor dat die drie kanalen optimaal op elkaar afgestemd zijn en dat er overal expertise aanwezig is. Dan bewijs je dat je de klant ernstig neemt.”

Een tweede opmerkelijke vaststelling: vooral de grootbanken scoren slecht in de enquête van Testaankoop. Klanten van ING België (52%), BNP Paribas Fortis (42%), Belfius (41%) en KBC (28%) melden vaker problemen met hun bank dan het gemiddelde. De banken met de hoogste tevredenheidsscores zijn instellingen als NIBC, Delen Private Bank, Bank Van Breda, Argenta, Keytrade Bank, Santander en Europabank. Toch stappen mensen niet massaal over naar deze instellingen. Vaak blijft de Vlaming de grootbank trouw.

“De onvrede over de grootbanken past in een maatschappelijke trend waarbij mensen zich afkeren van alles wat neigt naar het establishment”, zegt trendwatcher en marketeer Fons Van Dyck (Think BBDO). “Maar de Vlaamse consument is behoudsgezind en mijdt risico’s. Hij neemt niet de moeite om van bank te veranderen of wil het risico niet lopen van de regen in de drop terecht te komen. Hij is gehecht aan de zekerheid van een dienstverlening. En dus moet er een goed alternatief zijn voor hij actie onderneemt. De staatsbon was zo’n risicovrij alternatief voor de spaarder. Kleinere buitenlandse banken zijn dat in de ogen van de consument veel minder.”

Toch even schrikken

Uit de enquête van Testaankoop blijkt dat klanten in het algemeen wel tevreden zijn over de apps en de onlinekanalen die de banken aanbieden. “Er zijn grosso modo twee distributiemodellen”, licht professor Degryse toe. “Je hebt grootbanken als KBC en Belfius die frontrunners zijn in de ontwikkeling van hun app. De app is niet alleen het uithangbord en de etalage van de bank geworden, er worden ook nog eens andere diensten aan gekoppeld. Daarnaast heb je banken zoals Argenta, Crelan en vdk bank die naast een eenvoudig digitaal aanbod vooral de klemtoon leggen op de nabijheid en dichtheid van hun kantorennet.”

“Misschien hebben de grootbanken hierdoor de voeling met een deel van de bevolking verloren”, gaat Degryse voort. “Denk aan ouderen, of mensen die minder handig zijn met technologie. Maar voor jongeren zijn de digitale kanalen van de grootbanken ongetwijfeld aantrekkelijk. En die jongeren zijn natuurlijk de klanten van de toekomst.”

Vlerick-professor Cumps is de eerste om te bevestigen dat de banken met hun apps de klanten een geweldig gebruiksgemak bieden. Maar hij plaatst er een kanttekening bij: “De banken hebben onderschat dat het gebruik van een app leidt tot een transactionele relatie met de klant. Mensen moeten niet meer naar het kantoor, ze kunnen zowat alle verrichtingen zelf uitvoeren. Het gevolg is dat de communicatie anoniemer wordt en dat de persoonlijke relatie die een klant vroeger had met zijn bankier verdwijnt. En als de relatie onpersoonlijk en transactioneel wordt, kunnen klanten plots digitaal heel veel geld verschuiven. Dat is in de VS gebeurd bij Silicon Valley Bank en bij ons met de staatsbon. Dat is voor de banken toch even schrikken.”

Cumps vindt dan ook dat de banken het signaal van de staatsbon niet kunnen negeren: “Alle banken beweren dat ze de klant centraal stellen. Maar als dat alleen gebeurt als het de bank goed uitkomt, verlies je je geloofwaardigheid. Je kunt zeggen dat je snel digitaliseert om de klant ter wille te zijn, maar als die dan toch via het kantoor of het callcenter moet passeren om op de staatsbon in te schrijven, dan ondermijn je het vertrouwen van de klanten. Als je de mond vol hebt van convenience maar als een limiet verhogen in de periode van de inschrijving op de staatsbon enkele dagen duurt, wellicht omdat het je als bank slecht uitkomt, dan tast dat je reputatie aan.”

Liever A- dan C-klanten

Relatie- en nabijheidsbankieren waren gedurende decennia het model waarop de Belgische banken gebouwd waren. Dat vertaalde zich in hun massale aanwezigheid in de Dorpsstraat, waar ze dicht bij hun klant zaten en die klant ook persoonlijk kenden. Het lijkt alsof de digitale revolutie en technologische innovaties dit model dood verklaarden. Maar dat blijkt niet zo te zijn.

“Relatiebankieren blijft voor de meeste banken het model van de toekomst”, verzekert Degryse. “Alleen gaat men dit model anders invullen. De basisdiensten worden geautomatiseerd waardoor er meer aandacht kan gaan naar complexere bankzaken, diepgaandere vragen en persoonlijk advies. Daarvoor zullen klanten wellicht de voorkeur blijven geven aan fysiek contact. Ik hoop dat het succes van de staatsbon de banken heeft doen inzien hoe belangrijk en zinvol een persoonlijke relatie en een gesprek met de klant zijn.”

“En laat ons eerlijk wezen: de 10 procent meest welvarende klanten zullen sowieso altijd hun personal banker hebben”, stipt Fons Van Dyck aan. “Banken verdelen hun cliënteel al jaren in A, B en C-klanten. Aan de C-klanten verdienen ze nauwelijks, die zijn ze liever kwijt dan rijk. De A-klanten, die hen het meeste opbrengen, krijgen de meeste aandacht en de beste zorgen. Dat wordt soms als oneerlijk ervaren. Maar banken zijn privébedrijven die autonoom kunnen beslissen welke diensten ze aan welke klanten verlenen.”

Van Dyck begrijpt dat dit wrevel kan oproepen: “Ergens is het businesswise logisch dat banken investeren in de klanten die het meeste opbrengen. Tegelijk bieden ze echter diensten aan die door het grote publiek als een openbare dienstverlening gezien worden. Dat is een eeuwig spanningsveld. Bankieren is geen vrije markt. Ik zou de banken adviseren iets meer oog te hebben voor hun nutsfunctie, voor wat de klanten willen, en voor wat er maatschappelijk gevoelig ligt, onder andere bij de regelgevers en de consumentenorganisaties.”

De klant goed kennen

Volgens Bjorn Cumps kan het relatiebankieren onder impuls van technologische innovaties zoals artificiële intelligentie (AI) de komende jaren een nieuw elan krijgen. “Banken zullen steeds meer AI inzetten om hun klanten, op basis van hun transacties, beter te leren kennen. Die inzichten moeten ertoe leiden dat ze hun klanten op het juiste moment benaderen voor een gesprek. Algoritmes zullen leren te herkennen wanneer iemand zich op een financieel cruciaal moment in zijn leven bevindt. Maar om daar te geraken, is nog veel werk nodig. Het probleem is dat de sector in een tussenfase zit, waardoor er een mismatch ontstaan is. Misschien heeft men het fysieke net te snel afgebouwd waardoor de persoonlijke relatie verdwenen is, of misschien heeft men wel te traag gedigitaliseerd?”

In elk geval is Cumps ervan overtuigd dat geen enkele bank een puur transactionele instelling wil zijn. “Eigenlijk is de stiel van bankieren, alle technologische innovatie ten spijt, nauwelijks veranderd. Al die neobanken en fintechs komen uiteindelijk ook bij hetzelfde punt uit: het verstrekken van kredieten, en daarvoor moet je je klant goed kennen. Relatiebankieren is gewoon de kern van het vak, en daarom gelooft elke instelling erin.”

Dossier | Banken onder vuur

- Yves Delacollette legt de oorzaak van het wantrouwen deels bij de politiek: ‘Schiet op de banken en je raakt altijd wel iets, vooral in de aanloop naar de verkiezingen’

- ‘NPS-tevredenheidsscores van banken zijn een marketingtool’

- ‘We houden niet van bankiers, al sinds mensenheugenis’: waarom worden bankiers gehaat?

- Opinie: ‘Banken moeten hun relatie met elke klant herstellen, niet enkel de vermogende’

Lees het allemaal in dit dossier