De loonpakketten van de topmanagers van beursgenoteerde bedrijven worden nog altijd vrij traditioneel samengesteld. De variabele verloning hangt veelal af van de klassieke financiële indicatoren. “Het valt op dat milieumaatstaven zeer weinig gebruikt worden”, zegt Vlerick-professor Xavier Baeten.

Het jaarlijkse onderzoek naar de salarissen van CEO’s van beursgenoteerde bedrijven door het Executive Remuneration Research Centre van de Vlerick Business School kijkt dit jaar onder meer naar de evolutie van de toplonen tussen 2015 en 2019 van de 600 grootste beursgenoteerde bedrijven in Europa (verzameld in de Stoxx Europe 600-index). Om de impact van de coronacrisis te zien op de evolutie van de toplonen is het wachten op het onderzoek van volgend jaar.

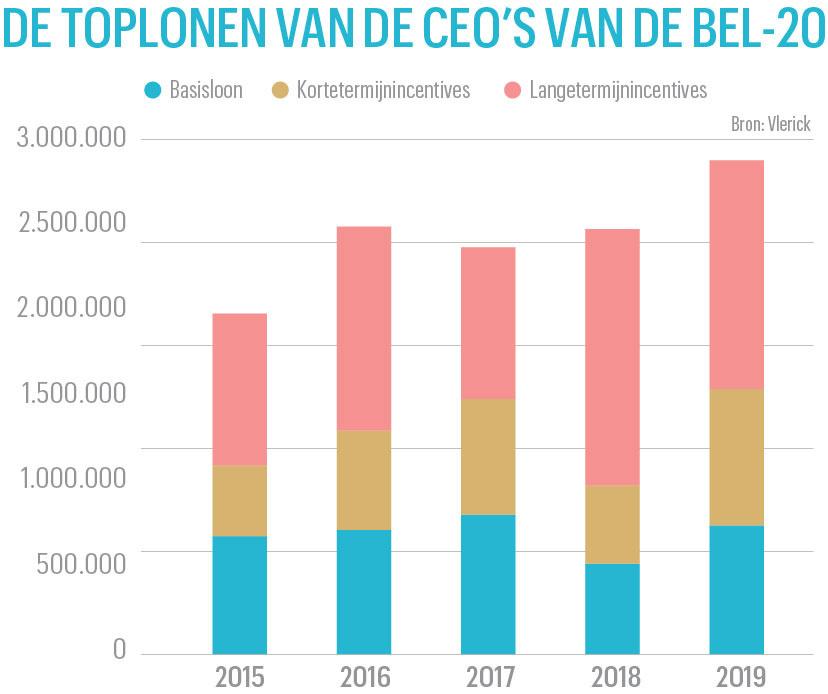

Voor België en Nederland analyseerde het team van professor Xavier Baeten de remuneratierapporten van alle beursgenoteerde ondernemingen in de Lage Landen. Voor de Bel-20-bedrijven is het mediaansalaris van de CEO gestegen van 1,7 miljoen euro in 2015 naar 2,4 miljoen euro in 2019 (+41 procent). “Vooral de variabele verloning is toegenomen. De mediaanbonus is in vijf jaar tijd bijna verdubbeld van 343.000 euro in 2015 naar 659.000 euro in 2019. Ook de langetermijnbeloning is in die periode sterk gestegen”, duidt Xavier Baeten.

Spookaandelen

Bij de middelgrote beursgenoteerd is het mediaansalaris de jongste vijf jaar bijna stabiel gebleven. Tussen 2015 en 2017 was er een stijging van 670.000 euro naar 820.000 euro (+22%), om dan met 14 procent te zakken tot 700.000 euro in 2019. Ook bij de kleine Belgische beursgenoteerde bedrijven zien we weinig salarisverschillen in de jongste vijf jaar. In 2015 bedroeg het mediaansalaris er 580.000 euro. Dat zakte naar 430.000 euro in 2018 om in 2019 weer op te veren naar 560.000 euro.

Het valt op dat de bedrijven die een langetermijnbeloning toekennen, minder kiezen voor aandelenopties. In 2015 waren er nog aandelenopties bij 72 procent van de onderzochte bedrijven. In 2019 zakte dat percentage naar 47 procent. “Het is normaal dat aandelenopties minder populair zijn. Ook investeerdershoek kijken daar zeer kritisch naar. Aan een aandelenoptie zit een serieuze hefboom. Als de aandelen stijgen, incasseert de CEO veel meer. Onderzoek toont aan dat dat kan leiden tot risicogedrag”, zegt Baeten. Het is in België wel moeilijk om ze helemaal te bannen. “De fiscale regeling voor aandelenopties is zeer gunstig vergeleken met andere aandelengerelateerde beloningen. Het is een forfaitaire belasting, dus hoe hoger de koersevolutie, hoe minder belastingen. Dat heb je in andere landen niet. Slechts één bedrijf op de tien gebruikt aandelenopties in Nederland, bij ons gaat het nog altijd om bijna de helft van de bedrijven”, verklaart Baeten.

Wij roepen al jaren dat gewone aandelenopties een slecht idee zijn, maar de bedrijven volgen niet.

Wetenschappers zien meer brood in de toekenning van ‘restricted stock‘, zijn aandelen die de CEO een bepaalde periode moet bijhouden. “Ideaal om het perspectief van het topmanagement op de lange termijn te zetten, anders krijg je casinokapitalisme in functie van de beurskoers. Wij roepen dat al jaren, maar de bedrijven volgen niet”, zegt Xavier Baeten. Amper 8 procent van de onderzochte Belgische bedrijven heeft zo’n systeem.

Andere aandelengebaseerde verloningstechnieken zitten wel in de lift. ‘Performance shares‘, aandelen geven in functie van bepaalde prestaties, stijgt van 25 procent in 2015 naar 40 procent in 2019. Ook de zogenoemde spookaandelen zijn in opmars; 29 procent van de onderzochte bedrijven gebruikt ze. “Bij spookaandelen staat de bonus in verhouding tot de toename van de waarde van het aandeel. Maar er worden geen aandelen gegeven, er wordt cash uitgekeerd”, legt professor Baeten uit.

Boemerang

Uit de analyse van de lonen van de topmanagers van beursgenoteerde bedrijven blijkt ook hoe traditioneel en eenzijdig de variabele verloning wordt samengesteld. De bonus wordt voor 70 procent bepaald door puur financiële indicatoren. De boekhoudkundige maatstaven zoals ebitda en cashflow blijken zeer populair in combinatie met verkoopgerelateerde cijfers. “Verkoopcijfers geven een goed beeld van hoe goed of hoe slecht het gaat met een bedrijf. Met boekhoudkundige indicatoren moet je opletten. Een CEO kan allerlei ingrepen doen in de kostenstructuur die misschien niet altijd in het voordeel zijn van het bedrijf”, waarschuwt Xavier Baeten.

Hij pleit voor een goede mix van indicatoren, met ook niet-financiële maatstaven zoals milieu-indicatoren, klantentevredenheid, werknemersbetrokkenheid, innovatie, enzovoort. Die bepalen vandaag maar voor 30 procent bepalend de hoogte van de bonus. “Dat is vrij beperkt. We hebben een gigantisch milieuprobleem en amper 4 procent van onze beursgenoteerde bedrijven heeft een milieu-indicator. 12 procent werkt met een algemene CSR-indicator, maar specifieert niet wat die duurzaamheidscriteria precies inhouden. Het valt op dat milieumaatstaven zeer weinig gebruikt worden”, stelt professor Baeten.

We hebben een gigantisch milieuprobleem en amper 4 procent van onze beursgenoteerde bedrijven heeft een milieu-indicator.

In dit onderzoek ging het team van Xavier Baeten ook voor het eerst op zoek naar hoe bedrijven hun resultaten op korte termijn (één jaar) kunnen boosten door het salarispakket van de CEO te veranderen. Dat zorgt voor interessante inzichten. “We zien drie hefbomen: als je de CEO meer betaalt, presteert het bedrijf sterker. Als je de CEO meer variabel beloont ook; de bonus mag variëren tussen 100 en 300 procent van het vast salaris. En er is een positief effect als je de bonus laat bepalen door maatstaven zoals ebit en prestatie-indicatoren op basis van return”, legt Baeten uit. “Als onderzoeker word ik daar niet vrolijk van.” Dus keek Baeten ook naar de impact op iets langere termijn (twee en drie jaar). “Dan draait het helemaal om, dat is opmerkelijk. De impact van de hoogte van het salaris van de CEO valt weg. En als de variabele verloning meer dan 200 procent bedraagt van het vast salaris, beginnen de bedrijfsprestaties te verslechteren. Op korte termijn kan je de bedrijfsprestaties met een paar looningrepen boosten, maar op de langere termijn keert dat als een boemerang terug”, besluit Baeten.