In 2025 haalden Belgische techbedrijven samen 770 miljoen euro durfkapitaal op in 132 kapitaalrondes. Dat is bijna de helft minder dan in 2024. Dat was een atypisch jaar, met enkele heel grote rondes. Opmerkelijker dan de terugval van het opgehaalde kapitaal is de verschuiving binnen de Belgische investeerderswereld door de opkomst van artificiële intelligentie (AI).

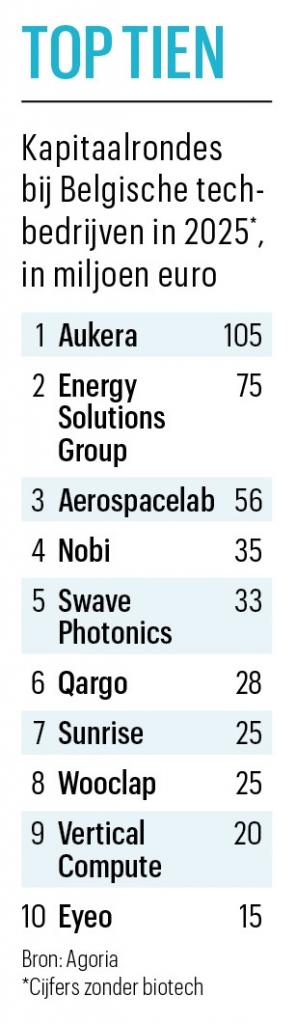

De top drie is netjes regionaal verdeeld. Het Brusselse energiebedrijf Aukera haalde 105 miljoen euro op. Op twee staat het Vlaamse energiebedrijf Energy Solutions Group en op drie de Waalse ruimtevaartspecialist Aerospacelab. De technologiefederatie Agoria turfde dit jaar tot 16 december 132 deals. De 1,46 miljard euro die in 2024 is opgehaald, zullen we dit jaar niet halen. “2024 was een uitzonderlijk jaar, met onder meer de grote ronde van Lighthouse (350 miljoen euro, nvdr). In 2025 zijn we teruggekeerd naar de ware omvang van ons ecosysteem”, zegt Frederik Tibau, expert digital innovation & growth bij Agoria.

Vergeleken met 2023 klopt dat. Toen haalden de Belgische techbedrijven samen 738 miljoen euro, in 155 rondes. Volgens de analyse van Agoria blijft het Belgische techecosysteem mee-evolueren met de Europese trends: “De investeringsvolumes in Europa daalden in de eerste helft van het jaar met 11 tot 30 procent. We zien in heel Europa dat de serie A groter is geworden, net als de toename van early-stagefondsen”, zegt Frederik Tibau.

Al ziet de expert van Agoria wel een opmerkelijke verschuiving in de verhouding tussen zaaigeld en de eerste grote kapitaalronde van een bedrijf, de serie A-ronde. “Je kunt artificiële intelligentie (AI) gebruiken voor research, administratie, accounting, noem maar op. Zo zorgt AI ervoor dat start-ups veel sneller kunnen schakelen, terwijl ze minder geld verbranden en hun team relatief klein blijft”, zegt Frederik Tibau. “Zeker de helft van de bedrijven die geld ophaalden, gebruikt ergens AI. Daardoor schuift ook het investeringsmoment naar voren; bedrijven kunnen met kleinere bedragen al sneller tractie tonen. Dat verklaart mee waarom we het afgelopen jaar het aantal early-stagefondsen in België nog hebben zien toenemen. Investeerders willen zo vroeg mogelijk een voet tussen de deur hebben.”

‘2024 was een uitzonderlijk jaar. In 2025 zijn we teruggekeerd naar de ware omvang van ons ecosysteem’

Die verschuiving naar vroege investeringen is een noodzaak, zegt Ruth Janssens, managing partner van imec.istart Future Fund. “Zeker in sectoren als ruimtetechnologie, waar België zowel het talent als de infrastructuur heeft. In dat domein gebeurt de waardecreatie lang voor de commercialisering, wat betekent dat investeerders bereid moeten zijn eerder in te stappen.”

Fonds

“Doordat bedrijven verder springen met hun zaaigeld, is de omvang van de eerste grote kapitaalronde ook opgeschoven. Zo’n ronde kan tegenwoordig 15 à 30 miljoen euro omvatten. Dat geld dient voor een heel snelle internationalisering. Vroeger lag die eerste grote ronde in België een stuk lager. Voor veel Belgische investeerders zijn investeringen van 15 à 30 miljoen euro ook een groot risico, waardoor ze zulke rondes vaak niet willen of kunnen leiden. Dat voedt de perceptie dat series A-rondes in België structureel moeilijk zijn geworden. Belgische fondsen die traditioneel op die rondes focusten, vallen daardoor deels tussen wal en schip. Ze sluiten vaker aan bij kleinere zaairondes en spelen slechts een beperkte rol in de grotere serie A-rondes. “Daardoor lukt het hen maar moeilijk om het geld in hun fonds tijdig te investeren”, zegt Frederik Tibau. “Ook dat is een reden waarom ze sneller instappen. Aan de bovenzijde is ook sprake van concentratie. Meer dan de helft van het in 2025 opgehaalde kapitaal ging naar slechts tien bedrijven, wat wijst op een toenemende selectiviteit.”

“Ondernemers die zaaikapitaal zoeken, kunnen selectiever zijn bij de keuze van hun eerste investeerders. Daardoor ontstaat bij investeerders een nieuwe logica. Alle fondsen hebben dezelfde tools en data om bedrijven te vergelijken. Het belang van wat een investeerder, naast het geld dat hij inbrengt, kan betekenen voor een start-up, neemt weer toe. Fondsen gaan zich ook steeds meer specialiseren in bepaalde sectoren. Ondernemers kunnen zoeken naar investeerders die hun bedrijf echt goed begrijpen en waarmee ze een goede klik hebben.”

Er is dus het afgelopen jaar een investeringskloof gegroeid tussen de zaairondes en de eerste grote kapitaalronde van 15 à 30 miljoen. Daarvoor moeten Belgische ondernemers naar het buitenland, waardoor de beslissingsmacht niet meer in België ligt. Dat zou een structureel knelpunt kunnen worden. “Het gevaar bestaat dat heel wat bedrijven die nu geld hebben opgehaald, over een paar jaar grotere bedragen nodig hebben en dan op een muur botsen. Dat probleem is in België nog niet opgelost, en in Europa ook niet, want overal op het continent gaat het aantal serie A-investeringen achteruit”, zegt Frederik Tibau.

Energie

De grootste tien rondes samen (zie kader) zijn goed voor 54,2 procent, of 417,2 miljoen van de 770 miljoen euro die Belgische techbedrijven ophaalden in 2025. De overige 122 kapitaalrondes verzamelden samen 352,9 miljoen durfkapitaal. Vlaamse bedrijven haalden 61,5 procent van het kapitaal op, Brusselse 21,6 procent en Waalse 16,9 procent. “In Brussel zijn enkele grote rondes door gevestigde bedrijven geweest, maar voor de rest was er minder activiteit dan enkele jaren geleden, idem voor Wallonië.”

Met het Brusselse Aukera en het Limburgse Energy Solutions Group (ESG) komen twee van de grootste drie rondes uit de energiesector. “Het is iets minder uitgesproken dan vorig jaar, maar er vloeit inderdaad veel geld naar energie en cleantech”, zegt Frederik Tibau. “Daaronder hebben veel deeptech- en hardwarebedrijven mooie rondes gerealiseerd, zoals Vertical Compute en Swave Photonics. Ook medtech (medische technologie, nvdr) blijft een van de sterktes van het Belgische ecosysteem.”

Volgens Frederik Tibau is de Belgische techidentiteit stilaan duidelijk: we staan erg sterk in technologie waar jarenlang wetenschappelijk onderzoek aan voorafgaat (deeptech), cleantech (bedrijven die innoveren met technologie voor wind, zon of water) en in medische technologie.