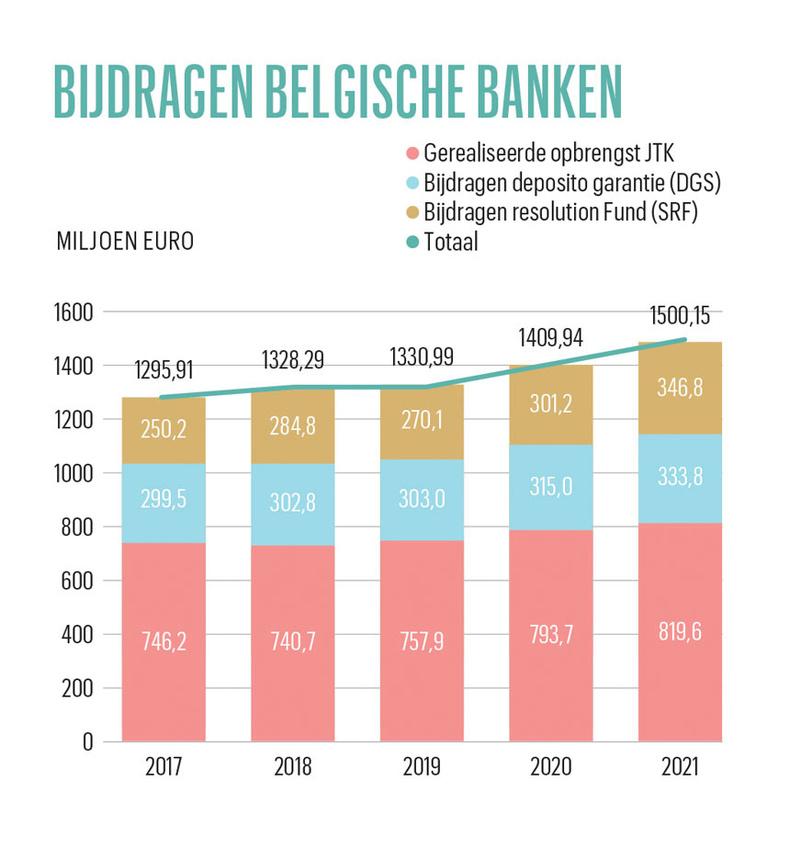

De Belgische banksector betaalde vorig jaar 1,5 miljard euro aan sectorspecifieke taksen. Toch wil minister van Financiën Vincent Van Peteghem dat ze de komende twee jaar telkens 150 miljoen euro meer bijdragen aan het depositogarantiestelsel.

De taksen en heffingen die de Belgische banken bovenop de vennootschapsbelasting aan de overheid betalen, vallen uiteen in drie categorieën (zie tabel hieronder). De grootste kostenpost is de jaarlijkse taks op de kredietinstellingen (JTK, de zogenaamde bankentaks). Die leverde de Belgische schatkist vorig jaar bijna 820 miljoen euro op.

Daarnaast betaalde de sector 347 miljoen euro als bijdrage aan het Single Resolution Fund (SRF). Dat is een Europese heffing om het fonds te spijzen dat falende banken moet afwikkelen. Tenslotte droeg de sector 334 miljoen euro bij tot het Belgische depositogarantiestelsel. Dat staat tot 100.000 euro per individu en per instelling garant voor onder meer het spaargeld.

Lees verder onder de tabel

Donderdagmorgen lekte een plan uit van minister van Financiën Van Peteghem, die wil dat de banken meer bijdragen aan de depositogarantie. Hij wil dat de banken tegen juli 2024 in totaal 6 miljard euro betaald hebben. Inclusief de bijdragen van dit jaar staat de teller momenteel op 5 miljard euro. In de praktijk betekent dit dus dat de banken de komende twee jaar ongeveer 500 miljoen moeten bijdragen. Dat is 150 miljoen euro per jaar meer dan dit jaar.

Dat bedrag lijkt niet onoverkomelijk als je weet dat de vier Belgische grootbanken in de eerste zes maanden van dit jaar bijna 3 miljard euro winst boekten. Toch maakt de sectorfederatie Febelfin bezwaar. Van Peteghem wil het streefbedrag voor de depositobescherming immers vast leggen op 1,8 procent van de gedekte deposito’s. De Europese Commissie legt de lat veel lager, namelijk op minimaal 0,8 procent. Landen als Nederland en Duitsland houden zich aan die Europese aanbeveling.

‘Dat ons land meer wil van de Belgische banken is geen goede zaak’, zegt Febelfin-CEO Karel Baert. ‘Dat kan leiden tot oneerlijke concurrentie. Bovendien blijft de rendabiliteit van de Belgische banksector in het algemeen laag. Als we willen dat de banken in moeilijke tijden de economie ondersteunen, zoals tijdens de coronacrisis het geval was, hebben we net sterke en weerbare banken nodig. Dat bereik je niet door de taksen te verhogen.’

Ongeloofwaardig plan

Bovendien is het plan van Van Peteghem ongeloofwaardig zolang de bijdragen voor de depositogarantie niet in een apart fonds gestort worden, zeggen waarnemers. Momenteel is het zo dat de bijdragen van de banken in de begroting verdwijnen, en vooral dienen om het overheidstekort te beperken. Het lijkt dus wel alsof Van Peteghem gewoon de eigen kas wil spijzen.

In het wetsontwerp is sprake van het ‘loskoppelen van de geïnde bedragen van het vermogen van de schatkist’, maar het is onduidelijk of dit betekent dat er daadwerkelijk een apart fonds komt. Gelukkig voor ons land is het plan voor de oprichting van een Europees depositogarantiefonds weer in de koelkast beland. Want dat project zou gefinancierd worden met het geld uit de nationale fondsen, en in België is de 5 miljard euro die de banken al gestort hebben natuurlijk al lang weer uitgegeven.