Europese fintechbedrijven als Worldline, Adyen en CAB Payments kregen onlangs flinke klappen op de beurs. Volgens de blog Aperture overtrof de fintechcrash postcorona zelfs de dotcomcrash van begin jaren 2000. Wat is er aan de hand met bedrijven die zich specialiseren in financiële technologie? “Initieel is er veel te veel geld naar de sector gevloeid. Sindsdien heeft zich een correctie opgedrongen”, weet Bjorn Cumps, professor aan de Vlerick Business School.

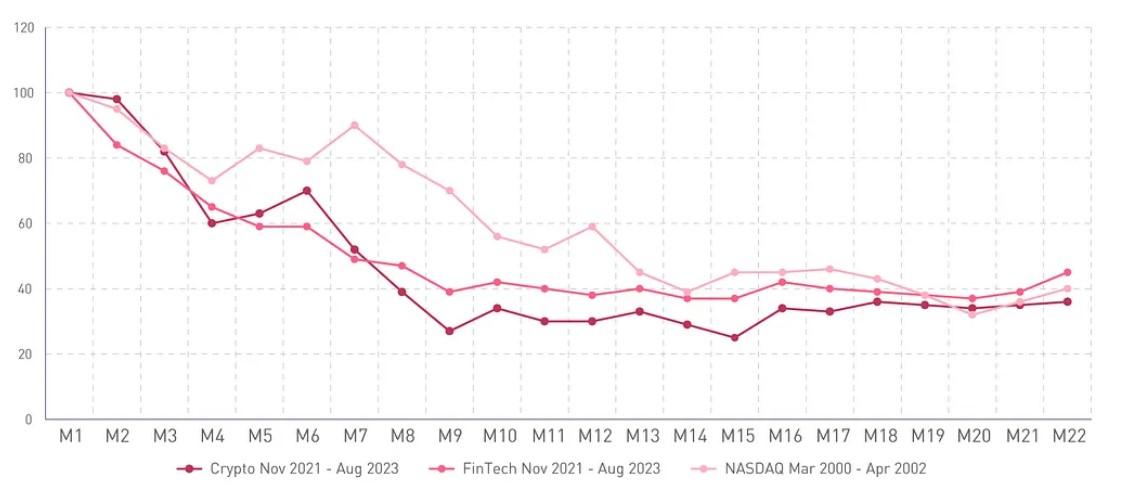

“Het spatten van de fintechbubbel was ernstiger dan velen zich realiseren”, schrijft Aperture. “Net als de bredere stierenmarkt werd de fintechcorrectie versneld door stijgende rentetarieven. Maar de waardedaling van fintechaandelen overtrof die van de techbeurs Nasdaq na de dotcomcrash.”

“Ik vind dat die grafiek van Aperture een vertekend beeld geeft”, nuanceert Bjorn Cumps, professor aan de Vlerick Business School. “Aperture heeft een enorm scherpe daling eruit gelicht. Dat is heel selectief, want je ziet dat de waardering van fintechbedrijven geleidelijk aan stijgt.”

“In 2020 zie je een enorme overreactie op de covidpandemie. Toen wilde de hele wereld de digitalisering nog versnellen. Investeerders dachten dat iedereen contactloos zou moeten betalen en dat we ook sneller en uitgebreider onze financiële diensten moesten digitaliseren… Er is toen disproportioneel veel aandacht en geld gegaan richting fintechbedrijven.

“Die investeringen zijn inderdaad heel snel afgenomen. Maar dat laatste deel van die grafiek vergelijken met wat op de Nasdaq tijdens de dotcombubbel is gebeurd, vind ik niet correct.”

‘Fintechbedrijven moeten nu maar eens bewijzen dat ze ook winstgevend kunnen zijn’

Bjorn Cumps (Vlerick)

“Heel moeilijk bij zulke bedrijven zijn de cashflows die ze genereren”, zegt Gertjan Verdickt, assistent-professor financiële economie KU Leuven. “Een positieve cashflow genereer je niet in de eerste jaren. Als de rente stijgt, gaan heel veel van die projecten by design onder water.”

Wat heeft bijgedragen tot de koersval?

BJORN CUMPS. “Je hebt drie effecten bij elkaar die ertoe leiden dat de omgeving uitdagender is geworden. Maar dat betekent niet dat de zogezegde fintechzeepbel gebarsten is.

“De minder gunstige macro-omgeving en de coronacorrectie zijn twee effecten waar de sector van aan het bekomen is. Maar er is ook de veranderde houding op het gebied van investeren. Voor 2020 waren durfkapitaalinvesteerders altijd op zoek naar groei. Wat men wilde zien: hoe snel kun je opschalen, hoe snel kun je bereik creëren, hoe snel kun je groeien als bedrijf? Dat is sinds het midden van 2022 volledig veranderd. Men is gaan kijken naar de winstgevendheid van bedrijven.

“Als men plots de spelregels verandert en ineens zegt enkel nog geïnteresseerd te zijn in winst en winstgevendheid, is het logisch dat een aantal bedrijven in de problemen komt. Maar ik vind dat niet vergelijkbaar met de dotcombubbel. Daar hadden sommige bedrijven met moeite zelfs een bedrijfsmodel.”

Business is uiteindelijk nog steeds booming, hoor ik u zeggen.

CUMPS. “Er bestaan tussen de 10.000 en 15.000 fintechbedrijven wereldwijd. Dat daar 5 procent topbedrijven van worden, is normaal. We zitten dan ook aan dat aantal. Als je kijkt naar unicorns in fintech, zijn er wereldwijd zo’n vijfhonderdtal, wat te verwachten is.

“Ook omdat de waarderingen wat lager zijn, vloeit er minder durfkapitaal naar zulke projecten. Dus het gaat wel degelijk een stuk minder hard nu. Maar op zich is dat niet slecht. Wat we nu zien, is het volwassen worden van de sector. Bedrijven moeten nu maar eens bewijzen dat ze ook winstgevend kunnen zijn. Dat betekent dat men andere activiteiten gaat ontplooien. Een neobank als Revolut bijvoorbeeld heeft dat gezien en breidt volop zijn dienstenaanbod uit.”

GERTJAN VERDICKT. “Revolut is een van de successen in fintech. Een paar projecten zijn op hetzelfde moment gestart. Die kunnen bogen op het first mover advantage (het commerciële voordeel dat een bedrijf haalt uit het feit dat het als eerste een bepaalde markt betreedt, nvdr). Hun netwerk bleef gestaag groeien; zo wordt een project uiteindelijk succesvol. Je moet zo snel mogelijk heel veel mensen op je netwerk krijgen en dan is dat gewoonlijk iets dat blijft draaien.”

‘Revolut is een van de successen in fintech’

Gertjan Verdickt (KU Leuven)

In België is de fintechsector klein bier in vergelijking met de ons omringende landen. Hoe komt dat?

CUMPS. “Fintech is de belangrijkste techsector wereldwijd – buiten in België, inderdaad.

VERDICKT. “Een simpele reden is dat België in het algemeen niet zo’n ondernemerscultuur heeft. Als je een onderneming wilt starten, moet je door veel hoepels springen. Het is moeilijk om met iets nieuws te komen. Je hebt wel succesverhalen, maar die zijn beperkt door de markt waarin zij moeten opereren en het legale framework. Daarnaast zit hier weinig private equity: die zit in Nederland en Duitsland, maar de grote geldmarkt is niet meer Brussel. Dus dat maakt het wel moeilijk, want voor investeringen in fintech moeten we echt naar een private equity gaan.”

CUMPS. “Ik zit in de raad van bestuur van FinTech Belgium. In die hoedanigheid kijk ik met een helikopterzicht altijd naar vier zaken: is er voldoende vraag naar dat soort toepassingen? Is er voldoende kapitaal? Is er voldoende talent? En hoe zit het met het beleid? Dat zijn de vier grote factoren waarbij je eigenlijk een fintech-ecosysteem kunt afdekken.

“De vraag is niet gigantisch groot bij ons, omdat wij met een zeer gesatureerde markt van vier grootbanken zitten, die vaak ook bank-verzekeraars zijn. Dus een heel groot stuk van wat fintech doet dekken die banken af, en ze doen dat vrij goed. Zie bijvoorbeeld de kwalitatieve apps van Belfius en KBC.

“De tweede reden is dat België hoe dan ook geen business-to-consumermarkt is. Een heel groot aantal van onze fintechs zitten in business-to-business, waarbij je niet rechtstreeks naar de consument stapt. Dat is een groot verschil met Nederland bijvoorbeeld.

“Wat talent betreft: dat is er wel hoor. Ik vind wat de firma Qover doet met verzekeringstechnologie en het bedrijf Oper met digitale hypotheken bijvoorbeeld heel interessant.

‘Talent is er wel in België’

Bjorn Cumps (Vlerick)

“Wat kapitaal betreft: er is meer beschikbaar dan er momenteel geïnvesteerd wordt in fintechbedrijven. Maar waarom zou men hier investeren? Er is zeer weinig beleid en visie, vind ik persoonlijk. Als je dat vergelijkt met wat in Frankrijk sinds 2017 door het beleid van Macron zoal op touw is gezet… wow! De Fransen zetten hun techsector echt in de spotlight, bouwen techhubs uit op internationaal, nationaal en lokaal vlak. Intussen beschikken ze over meer dan 25 unicorns in de brede techsector. Ze komen van drie.

“En dat beleid richt zich niet alleen op belastingvoordelen. Men investeert ook zelf. Men maakt ook gebruik van fintech in overheidsdiensten. Dat zien we niet bij ons. Vanuit FinTech Belgium zijn we daarom ook nota’s voor aan het opstellen voor de nieuwe regeringsvorming, om te hopen dat men daar een duidelijk standpunt inneemt en er beleid voor uitwerkt.”