Digitalisering, apps, chatbots, artificiële intelligentie. De banken en de verzekeraars hebben er de mond vol van. Fysieke kantoren en adviseurs van vlees en bloed lijken passé. “Nochtans zijn financiële tussenpersonen essentieel om klanten goed te adviseren”, zeggen Albert Verlinden en Jean-Pol Guisset van de beroepsfederatie BZB-Fedafin.

Drie jaar nadat ze een formeel samenwerkingsakkoord hebben ondertekend, fuseren de Nederlandstalige en de Franstalige beroepsvereniging BZB en Fedafin. Samen vormen ze de grootste federatie van tussenpersonen in de financiële sector. Met 2600 leden vertegenwoordigt BZB-Fedafin meer dan 4000 zelfstandigen die werken als bankagent of als verzekerings- of kredietmakelaar (zie kader ‘We zijn het Unizo van de financiële tussenpersonen’).

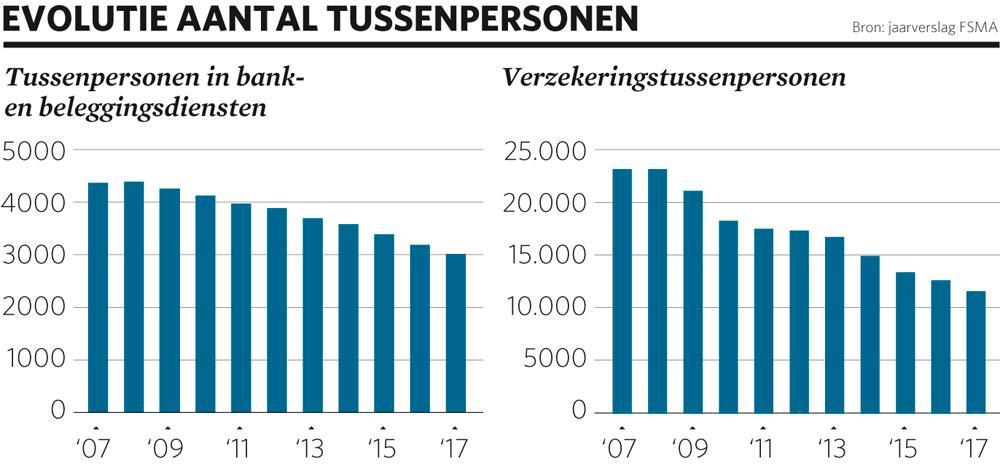

Meer dan de helft van de bankkantoren in België wordt uitgebaat door zelfstandigen. Ze doen dat voor rekening van instellingen zoals BNP Paribas Fortis, Belfius, ING, Argenta, Crelan, AXA Bank en VDK Bank. Maar de agenten hebben het niet gemakkelijk. Zowat alle financiële instellingen zetten fors in op hun digitale kanalen en sluiten kantoren om hun kosten te drukken.

“Als ik het discours van de banken beluister, is het alsof apps en chatbots alles zullen overnemen van de kantoren en hun medewerkers”, zegt Albert Verlinden, de voorzitter van BZB. “Maar de realiteit is dat de consument voor complexe zaken – en dat zijn de meeste financiële beslissingen – de hulp van een adviseur goed kan gebruiken. Klanten stellen menselijk contact en persoonlijk advies op prijs.”

Jean-Pol Guisset, de voorzitter van Fedafin, is het daarmee eens. “Apps zijn goed om je betalingen en je zichtrekening te beheren. Of om wat spaargeld te beleggen. Maar iemand die honderdduizend euro wil investeren, zal dat nooit doen via een gesprek met een robot. Hij wil ook patrimoniaal en fiscaal advies. Dat kan een computer niet overnemen.”

Na de fusie wordt Verlinden de voorzitter en de gedelegeerd bestuurder van BZB-Fedafin. De Franstalige Guisset wordt ondervoorzitter, samen met de Vlaming Luc Colebunders. Beiden hebben ervaring als financieel tussenpersoon. Verlinden heeft zijn Crelan- en zijn makelaarskantoor in Zottegem in september 2017 verkocht. Guisset heeft als bank- en kredietagent sinds veertig jaar een kantoor van BNP Paribas Fortis in Sombreffe. Hij is ook verzekeringssubagent.

Is de digitalisering de grootste uitdaging voor de financiële tussenpersoon?

JEAN-POL GUISSET. “De digitalisering verandert ons beroep ingrijpend. Bankagenten en hun personeel moeten zich specialiseren en meer knowhow van kredieten, beleggingen en verzekeringen bieden, zodat ze hun toegevoegde waarde kunnen bewijzen.”

ALBERT VERLINDEN. “Niet de digitalisering houdt een gevaar in, wel de visie van de grote bankinstellingen. Zij zullen bepalen of de digitalisering ondersteunend werkt of dat ze de fysieke tussenpersonen zal vervangen. Als je het discours van de banken hoort, bestaat er een risico dat ze alles aan de technologie overlaten. Maar ik ben ervan overtuigd dat ze de juiste mix wel zullen vinden. Elke topbankier heeft de mond vol van robotadvies, maar laat ons een kat een kat noemen: een chatbot is vandaag niet meer dan een geautomatiseerd verkoopsysteem. Dat gaat nooit een gedegen financieel advies in het belang van de klant vervangen.”

De IT-investeringen in al die technologische snufjes kosten wel handenvol geld.

VERLINDEN. “Je kunt je niet voorstellen hoeveel geld de banken opdoen aan digitale experimenten om hip te zijn. Het financiële plaatje van de fysieke kantoren is veel rendabeler. En toch blijven de banken beweren dat hun kantorennet te veel geld opslorpt. Dat is een flagrante leugen. Wij zijn niet het duurdere model, hé.”

Kantoren zijn het verleden en digitale kanalen zijn de toekomst, zullen de topbankiers antwoorden.

VERLINDEN. “Voor de nabije toekomst lijkt me dat zwaar overdreven. Ik begrijp niet dat intelligente mensen zich zozeer laten leiden door trendy ontwikkelingen. Een aantal daarvan zal ongetwijfeld belangrijk worden, dat betwist ik niet, maar intussen is ook al een groot aantal IT-projecten compleet mislukt. De buitenwereld ziet die verspilling niet, maar wij in het agentennet merken dat maar al te goed.”

Worden banken niet stilaan technologiebedrijven?

VERLINDEN. “Het is in elk geval moeilijker van een bank een IT-bedrijf te maken dan omgekeerd. Wat willen de ING’s van vandaag? Ze willen hun bancaire structuur omzetten in een technologieplatform. Maar tel eens hoeveel mensen een bank als ING moet omscholen om in de buurt van Google te komen. Dat wordt een heel moeilijke zaak.”

Hoe oogt de toekomst van de zelfstandige bankagent?

GUISSET. “Eigenlijk ziet de toekomst er mooi uit. Om hun IT-investeringen te dragen, moeten de banken hun kosten drukken. Het gevolg is dat ze een groot deel van hun netwerk verzelfstandigen. Zo kunnen ze niet alleen kosten doorschuiven, ze beseffen ook dat zelfstandige kantoren beter presteren dan statutaire. De klantentevredenheid is veel groter bij de zelfstandige bankagent.”

VERLINDEN. “Een agent is iemand die lokaal en sociaal met de gemeenschap verweven is. Klanten zien hem als een vertrouwenspersoon die mee hun levenspad vormgeeft. Maar voor alle duidelijkheid: het is én én. Een fysiek kanaal dat van zijn bank geen digitale ondersteuning krijgt, zal niet overleven. Een bank die niet inzet op technologie en vernieuwing, kan beter meteen de boeken dichtdoen.”

Vanuit Europees perspectief bekeken zijn er in België nog altijd vrij veel bankkantoren. Studies wijzen uit dat 400 kantoren volstaan om in België een nationale dekking te hebben. Heel wat instellingen zitten daar met hun 600 tot 800 kantoren boven.

VERLINDEN. “Ja, toegegeven: wij zijn wel wat bang dat de inkrimping van de kantoornetten de komende jaren onverminderd voortgaat. BZB-Fedafin zal dat niet kunnen tegenhouden. Maar het is beter, ook voor de klant, dat de afslanking geleidelijk gebeurt. Dat hopen we te bereiken met de gedragscode die we hebben afgesloten met de banken” (zie kader ‘Gedragscode is een hele stap vooruit’).

GUISSET. “Ik spiegel me graag aan wat in de retailsector gebeurt. Twintig jaar geleden openden alle ketens hypermarkten, terwijl de lokale kruidenier zijn zaak moest sluiten. Vandaag zijn de lokale zelfstandige superettes – veelal onder het embleem van een grote keten – de sterkste groeiers op de markt. Misschien zien we binnen tien jaar in de banksector dezelfde evolutie.”

De banken eisen van de kantoren een minimale schaalgrootte, zodat ze voldoende personeel hebben om ook kredieten en beleggingen aan de man te brengen.

GUISSET. “We zien een hergroepering van de kantoren. Agenten associëren zich om twee tot vier kantoren uit te baten. De vraag is hoe realistisch die doelstellingen zijn. Sommige kleine banken willen dat hun agenten een portefeuille van minstens 50 miljoen euro hebben. Ik kan u verzekeren dat veel agenten daar onmogelijk aankomen.”

VERLINDEN. “Ofwel gaat een agent voor een groot kantoor, waar alle specialisaties en dus ook voldoende medewerkers aanwezig zijn. Maar ook een klein kantoor dat gespecialiseerd is in een bepaalde niche, bijvoorbeeld een bankmakelaar voor vermogensopbouw, kan overleven.”

Hoe zit het in verzekeringen? Daar gaat de digitalisering minder snel.

VERLINDEN. “Veel verzekeraars zijn bang te evolueren naar een Brits model, waarbij heel veel klanten digitaal en rechtstreeks met de maatschappij werken. Dat is een markt van louter prijsvergelijkingen geworden, waar alleen de kostprijs van de verzekering doorslaggevend is en niet meer de juiste dekking of het juiste financieel advies. Dat is niet goed voor de klant, maar ook niet voor de verzekeraars zelf.”

In België houden de verzekeringsmakelaars met hun onafhankelijke advies vrij goed stand. Toch zijn er mensen die beweren dat ze op de markt voor particulieren niet zullen overleven.

GUISSET. “Het klopt dat het aantal verzekeringsmakelaars nog zal dalen. Er zijn nog zo’n 12.000 verzekeringstussenpersonen, onder wie 7000 makelaars. Dat is veel als je het vergelijkt met de 3000 bancaire tussenpersonen. Wij verwachten bij de verzekeringsmakelaars een concentratiebeweging en een verdere professionalisering, net zoals bij de bankagenten is gebeurd. Maar dat de makelaar helemaal zal verdwijnen, is flauwekul.”

De banken klagen over de druk op hun marges. Vreest u niet dat ze de commissies voor agenten en makelaars verder verlagen?

VERLINDEN. “Als de banken zo fors inzetten op digitalisering en automatisering, moet dat toch gepaard gaan met de inzet van minder personeel en dus een substantiële kostenverlaging. Het klopt dat hun marges onder druk staan, maar ofwel wordt de margedaling gecompenseerd door de interne herstructureringen, besparingen en nieuwe businessmodellen, ofwel klopt het discours van de banken van geen kanten. Trouwens, wat zien we in de praktijk? Dat de winsten van de banken nauwelijks dalen, ondanks de extreem lage rente. Voor mij zijn al die verhaaltjes over margedruk niet meer dan excuses. Wie automatiseert, boekt efficiëntiewinst: dat is de realiteit.”

‘Gedragscode is een hele stap vooruit’

Na de aankondiging van de zware herstructurering bij ING en de perikelen rond Record Bank vroeg BZB-Fedafin aandacht voor de situatie van de zelfstandige agenten. Dat resulteerde in een gedragscode die de bankagenten en de kredietinstellingen midden vorig jaar hebben afgesloten.

“De gedragscode betekent een hele stap vooruit voor de bankagent”, zegt voorzitter Albert Verlinden. “De banken engageren zich ertoe voldoende informatie te verstrekken over het contract, de strategie en het distributiebeleid, zodat een agent een oordeel kan vormen over de winstgevendheid van zijn zaak, vooraleer hij een samenwerkingsovereenkomst ondertekent. Bij een geplande inperking van het kantorennet met 15 procent en meer verbinden zij zich ertoe in gesprek te gaan met de representatieve beroepsverenigingen.”

Jean-Pol Guisset: “In zo’n geval moet de bank laten weten hoeveel agentschappen geviseerd worden, wat de reden voor de herstructurering is, wat de contractuele afspraken over de portefeuille en de uitwinningsvergoedingen zijn, en welke maatregelen worden overwogen om de negatieve gevolgen voor de bankagenten te beperken.”

‘We zijn het Unizo van de financiële tussenpersonen’

BZB-Fedafin telt 2600 leden met een FSMA-nummer. Omdat achter een FSMA-nummer vaak verschillende agenten zitten, vertegenwoordigt de federatie meer dan 4000 zelfstandige financiële tussenpersonen, die op hun beurt zo’n 10.000 tot 12.000 personen in dienst hebben. Vooral de bankagenten zijn goed vertegenwoordigd. Naar schatting drie kwart van de Belgische bankagenten zijn aangesloten en iets minder dan 30 procent van de verzekeringstussenpersonen.

“De roots van BZB en van Fedafin liggen bij de zelfstandige bankagenten”, zeggen Albert Verlinden en Jean-Pol Guisset. “Maar vandaag cumuleert nagenoeg elke bankagent dat met verzekeringen en/of kredieten. Daarom hebben we ons enkele jaren geleden geherprofileerd tot de beroepsvereniging voor financiële tussenpersonen in bank én verzekeringen. Met de fusie willen we ons domein uitbreiden tot alle zelfstandige bemiddelaars in bank- en beleggingsdiensten, verzekeringen en kredieten.”

“Wij zijn het Unizo en het UCM van de financiële tussenpersonen”, zegt Verlinden. “We vinden het belangrijk al die beroepen, los van de tegengestelde belangen tussen een agent en een makelaar, onder één koepel samen te brengen. In onze raad van bestuur zitten nu dertig mensen. Bankagenten, bankmakelaars, verzekeringsagenten, verzekeringsmakelaars en kredietmakelaars: ze zijn allemaal vertegenwoordigd.”

‘ING zou beschaamd moeten zijn’

Anderhalf jaar geleden kondigde ING België als onderdeel van een grote herstructurering aan dat het het agentennet van Record Bank zou opdoeken. Een beperkt aantal agenten maakt de overstap naar ING, maar de meesten krijgen hun opzegging.

“Ik begrijp niet dat een grootbank zo onvoorbereid aan een integratieoperatie is begonnen”, zegt Albert Verlinden. “Als je ziet dat een kleine verzekeraar zoals Ergo, die zich uit België terugtrekt, erin slaagt in enkele maanden tijd zijn zaken netjes af te handelen, dan zou een groep als ING beschaamd moeten zijn. Dit is het meest schrijnende dossier dat we de voorbije tien jaar hebben zien passeren. Nog altijd heerst bij veel agenten onduidelijkheid, omdat ING de definitieve opzegging blijft uitstellen.”

Jean-Pol Guisset beaamt. “De arrogantie waarmee ING het dossier-Record Bank aangepakt heeft, is nooit vertoond. De bank had een herstructureringsplan klaar voor haar kantoren, maar voor het net van Record Bank was in niets voorzien. Ze had zelfs geen impactstudie uitgevoerd om te bekijken met welke Record-kantoren ze zou voortdoen en welke niet. De ING-agenten daarentegen zijn goed uit de herstructurering gekomen. Zij hebben kansen gekregen om kantoren en portefeuilles over te nemen, en ze zijn behoorlijk tevreden.”

Slechts een vijftigtal agenten van Record Bank stapt over naar ING. “Een groot aantal van de anderen probeert bij een andere bank aan de slag te gaan”, zegt Verlinden. “Maar dat is niet vanzelfsprekend, omdat zowat alle banken streven naar minder kantoren. Nagenoeg alle Record Bank-agenten hebben ook het statuut van verzekeringsmakelaar. Wij verwachten dat de meeste die activiteit zullen blijven uitoefenen.”