Er lijkt sinds vorig jaar een turbo te staan op de groei van Bank Van Breda. De bank, gespecialiseerd in vermogensbegeleiding voor ondernemers en vrije beroepen, zag haar netto-instroom van middelen met 40 procent toenemen. Toch scherpt ze haar communicatie aan.

Dertig jaar geleden deed Bank J.Van Breda & C° een gedurfde zet. De instelling koos voor specialisatie en één duidelijk marktsegment. Daardoor evolueerde ze van een spaarbank voor particulieren tot een vermogensbegeleider voor een specifieke categorie klanten: ondernemers en vrije beroepen.

Dat legde de bank, die gecontroleerd wordt door de Antwerpse holding Ackermans & van Haaren, geen windeieren. Ze wist gestaag te groeien en versterkte haar positie na de financiële crisis van 2008. De samenwerking met haar zusterbank Delen zorgde voor een vruchtbare kruisbestuiving. De klanten konden een beroep doen op de expertise van de private bank voor het beheer van hun privévermogen.

Het ziet ernaar uit dat de bank nu, ondanks de covid-crisis, een groeisprong heeft gemaakt. “We hebben de voorbije twee jaar een versnelling van de commerciële groei gezien”, vertelt CEO Dirk Wouters. “De instroom van nieuwe middelen lag 40 procent hoger dan voor de crisis. Enerzijds plukken we de vruchten van de jarenlange vertrouwensrelatie die we opgebouwd hebben met onze klanten. Anderzijds zorgen onze gemotiveerde medewerkers ervoor dat de klanten tevreden zijn en blijven. Het personeelsverloop is laag. Dat creëert een positieve wisselwerking.”

Wouters geeft toe dat de covid-crisis bepaalde ondernemers aan het denken gezet heeft: “Onderschat de effecten van de lockdown niet. Bepaalde sectoren moesten een hele tijd sluiten. Die onzekerheid heeft ondernemers anders doen kijken naar hun bedrijf, dat klassiek als de motor van hun vermogen fungeert. Daarnaast verkochten bepaalde klanten op leeftijd hun onderneming. Veel van die middelen zijn naar Bank Van Breda gevloeid.”

Totaalpakket

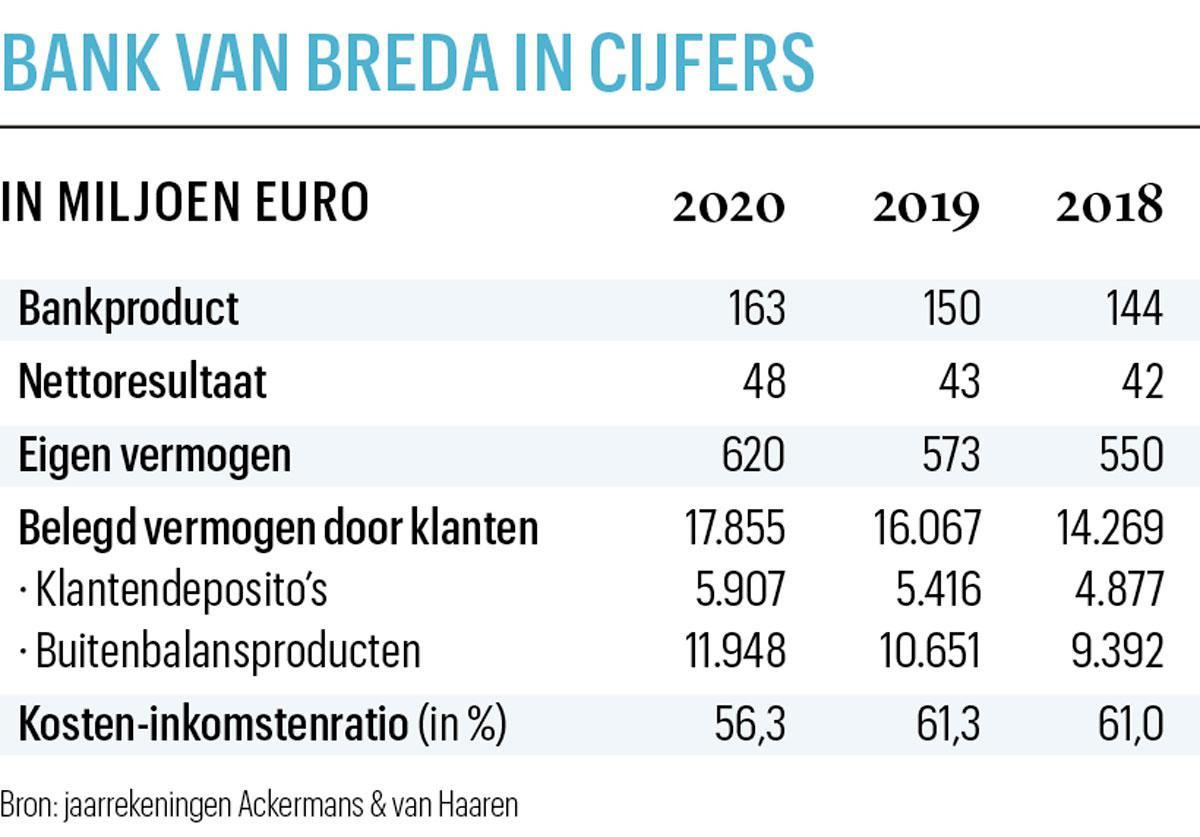

Het succes van Bank Van Breda valt af te lezen uit de halfjaarresultaten die Ackermans & van Haaren enkele weken geleden publiceerde. Het beheerde klantenvermogen was eind juni opgelopen tot 19,6 miljard euro. Zes maanden eerder was dat nog 17,8 miljard. En de waarde van de klantenactiva die Delen Private Bank beheert, is toegenomen van 8,9 tot 10,3 miljard euro.

Ondanks die onwaarschijnlijk sterke resultaten startte Bank Van Breda dit najaar een grote marketing- en communicatiecampagne om zijn positionering aan te scherpen. Wouters verklaart waarom: “Zowel de klanten als de niet-klanten weten waar wij voor staan: Bank Van Breda is de bank voor ondernemers en vrije beroepen. De invulling die wij daaraan geven, is veel minder bekend. Die willen we met deze campagne in de verf zetten.”

Wat Bank Van Breda onderscheidt van zijn concurrenten, is dat de bank oog heeft voor de vermogensopbouw via de professionele activiteit, maar die niet los ziet van het privévermogen van de ondernemer, stelt Wouters. Bij de grootbanken vallen kredietverstrekking, bedrijfsbankieren of private banking telkens onder een andere afdeling of entiteit. Zo krijg je versnippering en verschillende contactpersonen, die bovendien snel kunnen wisselen.

“Wij garanderen onze klanten een persoonlijke vertrouwenspersoon die het totaalplaatje bekijkt: de combinatie van professioneel en privévermogen. Daarin zijn we uniek”, zegt Wouters. “Onze prioriteit is de klant. We moeten zijn leefwereld en behoeftes goed begrijpen. Pas in tweede instantie grijpen we terug naar onze expertise om oplossingen voor te stellen. We stellen ons altijd op als een klankbord. Onze klanten zijn financieel voldoende beslagen om zelf de keuzes te maken.”

Koel en elitair

“Enkele jaren geleden zijn we op zoek gegaan naar onze purpose, zegt Stefan Van Peteghem, verantwoordelijke marketing en communicatie van Bank Van Breda. “Wat is onze reden van bestaan? Bank Van Breda begeleidt en adviseert ondernemers en vrije beroepers bij het maken van de juiste financiële keuzes, zowel professioneel als privé. Op die manier kunnen ze tijd vrijmaken voor hun echte passie: hun beroep, onderneming of professionele activiteit. Met de nieuwe campagne willen we concreet maken welke die juiste keuzes zijn om een vermogen op te bouwen, te spreiden en te beschermen.”

Uit recent onderzoek bleek dat de perceptie van de bank bij klanten en niet-klanten verschilde, stelt Van Peteghem: “Klanten ervaren ons als een warme en persoonlijke bank die gaat voor een totale relatie. Bij niet-klanten hebben we het imago van een zakelijke en ernstige bank, een beetje koel en elitair. Met de aangescherpte marketingstrategie willen we onze aanpak tastbaar maken, zodat we niet-klanten ervan kunnen overtuigen dat we ook voor hen de best mogelijke vermogenspartner zijn.”

De campagne loopt in twee fases. In de eerste valt de klemtoon op de totaalaanpak van de bank. In de tweede worden verschillende expertisedomeinen naar voren geschoven, zoals bedrijfsrisico’s, extra legale pensioenen en vastgoedinvesteringen. “Daarnaast hebben we de naam van de bank en het logo vereenvoudigd, en het kleurenpallet aangepast”, aldus Van Peteghem. “Je hoeft dus niet meer Bank J.Van Breda & C° te schrijven. Dat blijft wel de officiële vennootschapsnaam, maar in de communicatie hebben we het voortaan over Bank Van Breda, de naam die iedereen al gebruikte.”

‘We investeren niet langer in Bank De Kremer’

Enkele jaren geleden probeerde Bank Van Breda zijn model van vermogensbegeleider uit te rollen op de markt van de particuliere klanten. Daarvoor vormde ze de dochteronderneming ABK om tot Bank De Kremer. Het project focuste op een gratis app die mensen toelaat hun vermogen te beoordelen in functie van de inkomensbreuk na hun pensionering. “De app bleek populair te zijn, maar de meeste gebruikers zetten de stap naar de bank niet. Er werden te weinig afspraken gemaakt om samen een traject van vermogensopbouw en -beheer uit te stippelen”, zegt CEO Dirk Wouters.

Daarom heeft Bank Van Breda beslist niet langer actief te investeren in commerciële groei via Bank De Kremer: “Alle marketingmiddelen gaan naar Bank Van Breda. De app van Bank De Kremer blijft wel bestaan, maar de groei zal moeten komen van mondreclame.”

Volgens Wouters is een inschattingsfout gemaakt bij de lancering: “Particulieren naar een andere bank lokken louter op basis van een digitale of mobiele beleving lukt niet”, zegt hij. “Als het gaat over vermogensbegeleiding, hebben mensen behoefte aan een persoonlijk gesprek, waarin je hen eventueel kunt overtuigen. Dat is voor ons de les uit dit project. Je moet klanten digitaal én fysiek kunnen bereiken. Onlinebeleggingstools werken misschien voor wie zelf wil beleggen. Maar de meeste Belgen willen kunnen overleggen over het beheer en de bescherming van hun vermogen.”