Argenta, de op een na grootste bank voor particulieren in Vlaanderen, zet een specifiek aanbod voor zelfstandigen en ondernemers in de markt. De bank die tot nu bijna uitsluitend woonkredieten verkocht, zal straks dus ook bedrijfskredieten aanbieden.

“Wij tellen heel wat privéklanten die ook een onderneming hebben. Op hun vraag lanceren we nog deze lente een specifiek bancair en verzekeringsaanbod voor zelfstandigen en ondernemers”, vertelt Peter Devlies, de CEO van Argenta. “Wij zijn lokaal sterk aanwezig met 387 kantoren en dat zorgt voor een grote klantentevredenheid.”

De bank beklemtoont dat ze zich niet in de wereld van corporate banking voor grote ondernemingen zal storten, maar is wel van plan te starten met bedrijfskredieten. “We pakken dat stapsgewijs aan, vertrekkend van onze bestaande cliënteel”, zegt Devlies. “Bedrijfskredieten houden een groter risico in dan woonkredieten, maar wij blijven voorzichtig en trouw aan ons conservatief risicobeheer. We gaan ons enkel bezighouden met ondernemingen die eenvoudige financiële behoeftes hebben.”

Argenta staat vooral bekend als een bank die spaargeld van particuliere klanten omzet in hypothecaire leningen in België en Nederland. Bancaire en verzekeringsdiensten specifiek voor ondernemers zijn een nieuw speelveld voor de instelling die in handen is van de Antwerpse familie Van Rompuy.

30 procent hogere nettowinst

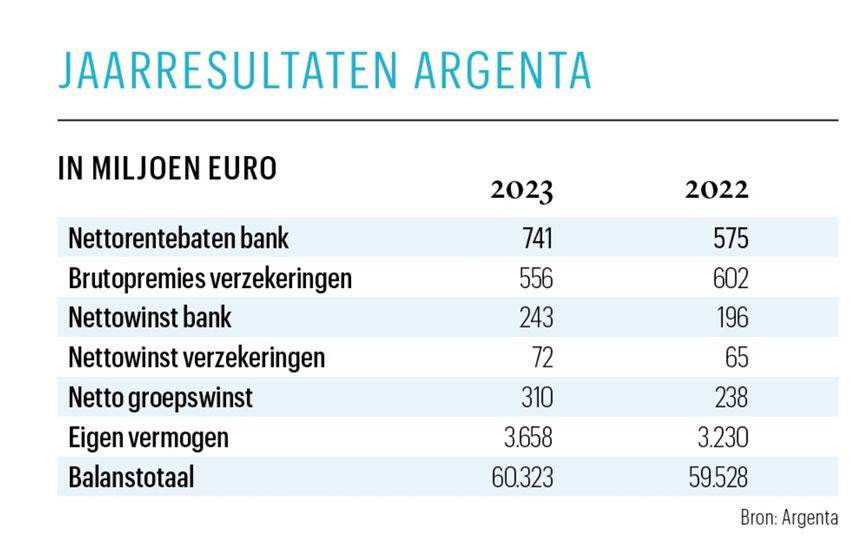

Devlies maakte het nieuws bekend bij de publicatie van de jaarresultaten van Argenta. De bank boekte vorig jaar een nettowinst van 310 miljoen euro, tegen 238 miljoen euro een jaar eerder (+30 procent). Argenta schrijft de forse winststijging toe aan de hogere rente-opbrengsten, de gestegen fee-inkomsten (vooral uit beleggingen) en de goede kostenbeheersing.

Lees verder onder de tabel

Devlies wees er fijntjes op dat er ook 285 miljoen euro naar de overheid vloeide via sociale bijdragen, btw, vennootschapsbelasting en bankentaksen. “De overheid verdient evenveel aan Argenta als de aandeelhouder die het risico loopt en de investeringen draagt”, herhaalde hij zijn stelling. “En de bankentaksen blijven maar stijgen.”

Argenta koos er in september vorig jaar voor de fiscaalvriendelijke staatsbon niet aan te bieden aan zijn klanten. Zij konden wel inschrijven op een termijnrekening die netto dezelfde opbrengst garandeerde. Dat leidde tot een daling van 6,6 miljard euro op de zicht- en spaarrekeningen, maar een toename met 7,3 miljard euro op de termijnrekeningen van de bank.

Het totaal aan deposito’s van particuliere klanten steeg met 700 miljoen euro tot 41,6 miljard euro. “Wij hebben vorig jaar retaildeposito’s aangetrokken. Dat kan niet elke bank zeggen. Daardoor is ons marktaandeel op de particuliere spaarmarkt gestegen van 8,5 tot 9,2 procent”, aldus Devlies.

Hogere rentekosten door staatsbon

De hogere rente op spaarrekeningen en de overstap naar termijnrekeningen zorgden er wel voor dat de rentekostenmet 408 miljoen euro stegen. “Maar hadden we de deposito’s laten wegvloeien dan hadden we ons op de financiële markten moeten financieren en dat zou ons meer geld gekost hebben”, legde Devlies uit.

Hij liet er geen twijfel over bestaan dat Argenta een zeer robuuste instelling is die tegen een stootje kan. Door het geld in de bank te houden en de liquiditeitsbuffers te versterken kan Argenta uitpakken met een liquiditeitsratio van 219 procent. “Wellicht de hoogste op de Belgische markt”, aldus Devlies. Ook de CET1-kernkapitaalratio is met 22,4 procent zeer hoog.

“Door onze tegendraadse reactie op de staatsbon is Argenta versterkt uit deze saga gekomen”, aldus Devlies. “Wij hebben een groot deel van de extra rente-inkomsten doorgeschoven naar onze klanten en gebruikt om onze liquiditeitsbuffers uit te bouwen. Wij kijken met vertrouwen uit naar de vervaldatum van de staatsbon in september. Onze startpositie verschilt van die van andere banken. Wij hebben klantenmiddelen bijgehouden. We kunnen straks tegen onze klanten zeggen: we waren er een jaar geleden voor u, we zijn er nu opnieuw voor u.”

Spaargeld aantrekken in Nederland

Ook in Nederland, waar de bank de nummer vijf op de markt van woonkredieten is, wil Argenta meer spaardeposito’s aantrekken. “Dat geld hebben we in se niet nodig”, zegt Devlies, “Maar retaildeposito’s zijn weer aantrekkelijk als financieringsbron en het is een opportuniteit. We hebben in Nederland een goede reputatie en merkbekendheid, en de beschikbaarheid van spaargeld stijgt er. We werken in Nederland op de spaarmarkt bovendien volledig digitaal, waardoor we geen distributiekosten hebben.”

Vorig jaar stegen de deposito’s bij Argenta Nederland met 11 procent tot 2,6 miljard euro. Het meeste van dat geld staat op termijnrekeningen.